13일 국내 주식시장은 충격적인 하루를 보냈다. 시가총액 2위인 SK하이닉스가 하루 만에 15.37% 폭락했고, 1위 삼성전자도 10.70% 급락했다. 과연 반도체 파티는 끝난 것일까. 외국인들은 도대체 왜 이렇게 대규모로 국내 주식을 내 던지고 있는 걸까. 외국인 수급에서 나타나는 반등의 지표를 살펴본다.

● 외국인이 한국 반도체만 던진 이유

외국인이 한국 주식, 그 중에서도 반도체주를 중심으로 파는 건 기업이 돈을 못 벌어서가 아니다. SK하이닉스의 2분기 실적 눈높이가 소폭 낮아지는 분위기지만, 2분기에도 60조원대 영업이익이 예상된다. 글로벌 기업 중에서도 손 꼽히는 수익성이다.

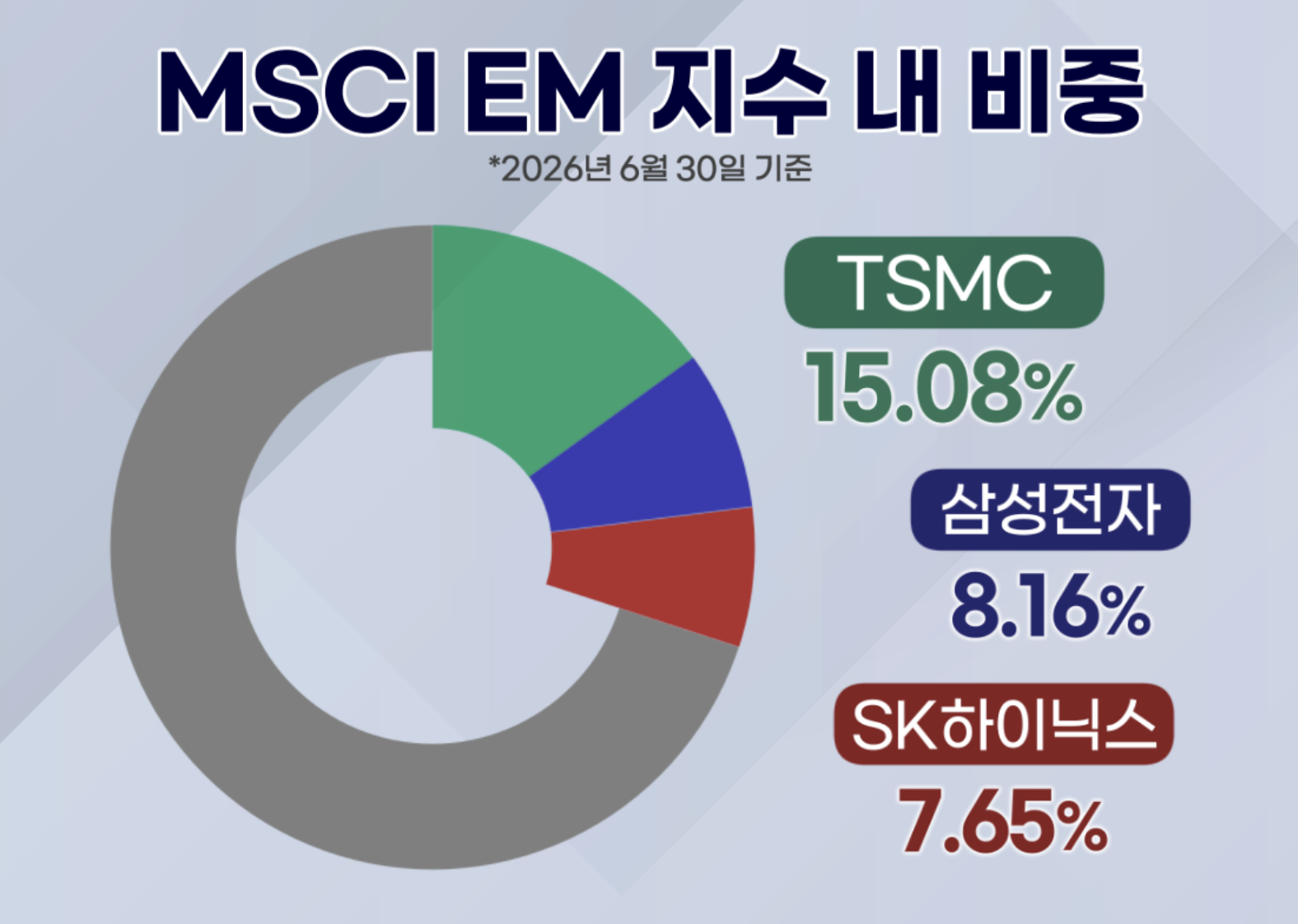

진짜 원인은 '규정'에 있다. 글로벌 펀드들이 추종하는 'MSCI 신흥국(EM) 지수'에서 6월 30일 기준 대만 TSMC와 삼성전자, SK하이닉스 3사의 합산 비중은 30.89%까지 높아졌다. 불과 1년 전 13.92%였던 비중이 2배 이상 증가한 것이다.

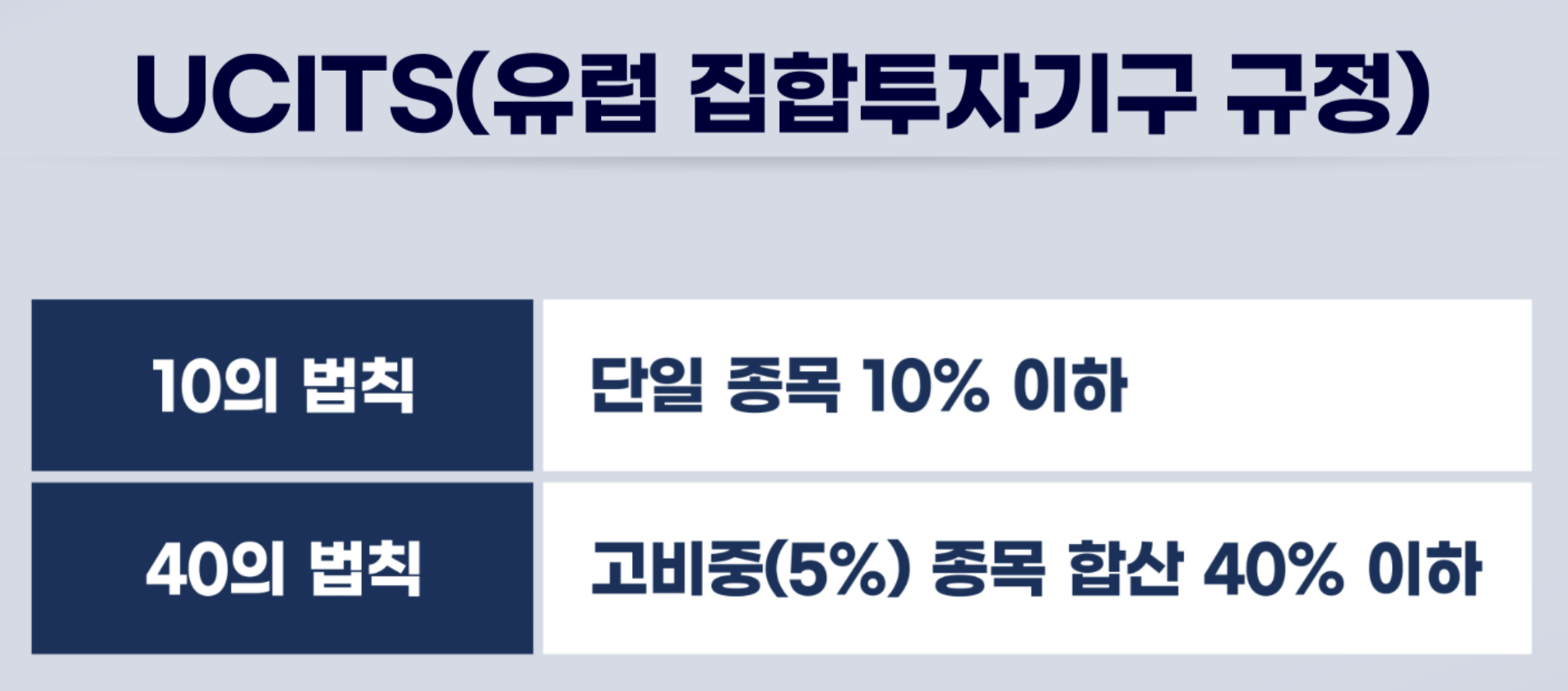

유럽 펀드 규정(UCITS)은 △펀드 내 단일 종목 비중이 10%를 넘거나 △5% 이상인 종목들의 합이 40%를 넘지 못하도록 제한한다. 반도체 3사의 주가가 너무 올라 이 한계치에 부딪히자, 글로벌 펀드 매니저들은 규정을 지키기 위해 반도체 주식을 기계적으로 내다 팔고 다른 주식을 채워 넣는 '의무 매매'를 할 수밖에 없었다. 최근 3개월간 국내 증시에서 110조원이 넘는 외국인 매도세가 쏟아진 실체가 바로 여기에 있다.

최근 주요 외신에서 외국계 기관 투자자들이 한국 반도체 비중을 공격적으로 축소하고 있다는 보도가 잇따른 것도 바로 비슷한 맥락이다. 글로벌 자산운용사 인베스코의 윌리엄 램 공동대표는 "올해 아시아 펀드에서 삼성전자 비중을 60% 이상 줄였다"고 공개적으로 밝혔다.

일각에서는 한국 반도체 포지션 축소를 '반도체 업황 정점 신호'로 해석했으나, 이는 펀더멘털 비관이 아니라 지수 내 집중도 규제를 피하기 위한 철저한 기계적 비중 조절이라는 분석이 지배적이다.

외국인들은 기계적 매도 압박이라는 한국 증시의 약점을 정확히 파고들었다.

그 도구로 삼은 것이 10일 미국 나스닥에 데뷔한 SK하이닉스 ADR이다. 상장 첫날 ADR은 공모가(149달러) 대비 12.76% 급등한 168.01달러(보통주 환산시 252만원)에 마감했다.

글로벌 헤지펀드들은 미국 나스닥에서는 SK하이닉스 ADR을 매수하고, 한국 코스피에서는 상대적으로 저렴한 보통주를 빌려다 파는 전략을 실행했다. 알리바이는 과거 데이터에 고스란히 남아 있다.

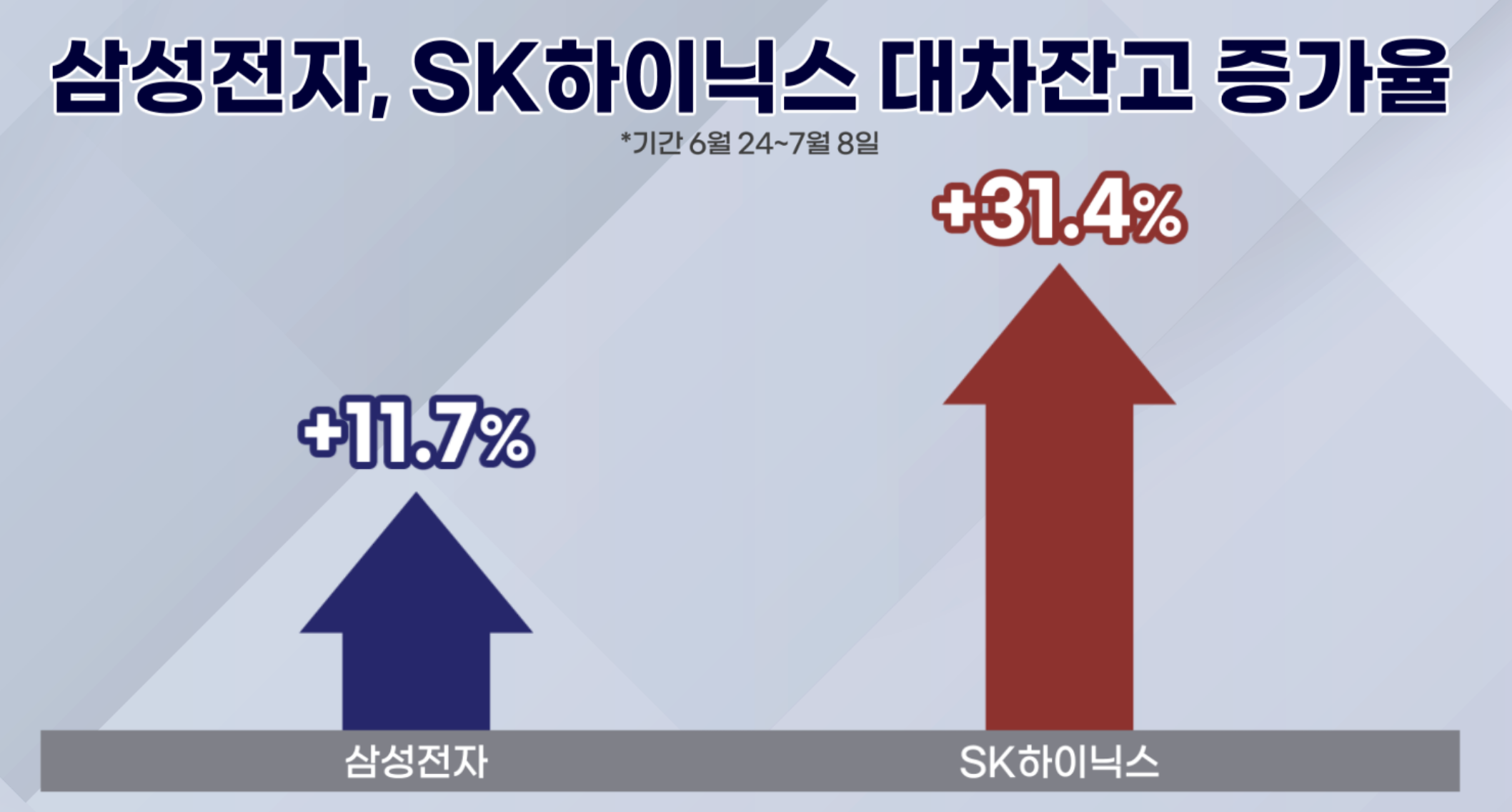

ADR 공모 조건이 공시된 6월 24일부터 상장 직전인 7월 8일까지 SK하이닉스의 대차잔고는 31.4% 폭증했다. 같은 기간 삼성전자의 대차잔고가 11.7% 늘어난 것과 대비된다.

● 왜 비싼 ADR을 사고 싼 보통주를 공매도 쳤는가

△ 보험적 성격: 헤지펀드들은 AI 핵심주인 SK하이닉스 ADR을 상장 때 많이 배정받아야 했다. 그러나 주가가 떨어질 위험이 있으니, 서울 시장에서 똑같은 금액만큼 본주를 공매도에 나섰다. 미국 주식이 폭락해도 한국에서 빌려 판 주식이 같이 떨어지면 거기서 얻는 이익으로 손실을 방어할 수 있는 완벽한 방패를 만든 것이다.

△ 미국 프리미엄에 베팅: 미국은 전세계 투자금이 몰리는 곳이다. SK하이닉스 ADR은 글로벌 반도체 산업을 대표하는 종목이지만 SK하이닉스 본주 대비 물량이 2.5%에 불과하다. 프리미엄이 붙을 수밖에 없다. 반면 한국에 있는 SK하이닉스 보통주는 MSCI 지수와 UCITS 규제 때문에 외국인이 기계적으로 팔아야만 하는 상황이다.

따라서 미국 주식은 매수로 프리미엄을 위로 쏘아 올리고, 한국 주식은 공매도로 짓밟아 가격 격차를 벌려 나가는 베팅을 실행했다. 실제 외국인은 13일 하루에만 한국 보통주를 1조 4238억원어치 집어 던지며 미국 ADR(13일 168달러)과 한국 주식(185만원)의 격차를 37%까지 벌려놨다.

마침 국내 시장의 체력은 바닥나 있었다. 개인은 신용융자 잔고가 36조원에 육박한 반면 예수금은 100조원대 초반까지 줄어 빚과 현금의 비율이 크게 높아진 상황이다. 연기금은 국내 주식 목표 비중이 꽉 차 있었다. 주가가 밀리자 단일종목 레버리지 상품에서 기초자산을 강제로 던지는 '쇼트 감마'까지 더해진 것으로 분석된다.

● 미국 주식 '익절'의 시작

14일 시장에서는 대규모 손바뀜이 이뤄졌다. 장 초반 개인 투자자의 반대매매가 쏟아져 나왔고, 이를 외국인과 기관이 낮은 가격에 받아냈다. 160만원선까지 주가가 내렸지만 결과적으로 191만원에 거래를 마쳤다.

미국 데이마켓에서 하이닉스 ADR은 161달러로 거래 중이다(한국 시간 17시 기준). 보통주 환산시 약 241만원이다. 미국 ADR과 한국 보통주(191만원)의 가격 차이는 50만원, 프리미엄은 약 27% 수준이다. 하루 전 프리미엄이 37%였는데 10%P 좁혀진 것이다.

헤지펀드들은 미국에서 사두었던 ADR 주식을 비싸게 내다 팔며 차익실현(롱 청산)에 일부 나섰고, 오늘 장 초반 개인 투자자의 반대매매로 나온 물량을 받아내 공매도 상환에 썼을 가능성이 높다.

● 본격적인 공매도 숏커버링은 언제쯤

외국인들이 SK하이닉스에 대한 공매도를 멈추고 본격적으로 주식을 되사는 시점은 ADR과 보통주의 괴리율이 20% 이하로 떨어질 구간으로 시장에선 추정한다.

대만 TSMC를 보면, 미국 ADR은 대만 본토 주가보다 평균 16% 정도 비싸게 거래되는 프리미엄을 가졌다. 프로그램 매매는 괴리율이 20% 밑으로 떨어지는 순간 '비정상적인 거품이 다 빠지고 정상 가격대에 진입했다'고 판단해 기계적으로 거래를 종료(청산)한다.

공매도는 주식을 빌려서 매도하는 개념이다. 매일 비싼 대여 수수료(이자)와 원·달러 환헤지 비용이 들어간다. 괴리율이 20% 이하로 좁혀지면 앞으로 공매도를 유지해서 더 먹을 수 있는 기대 수익(TSMC 기준 3~4%P)보다 매일 지출되는 유지 비용과 리스크가 더 커진다. 즉, 이 시점부터는 빨리 갚는 것이 이득이다.

그렇다면 진짜 바닥은 언제일까.

14일 SK하이닉스 주가가 지지받는 모습을 보인다고 해서 안심하기엔 이르다. 15일이 일단 분수령이다.

국내 증시의 신용융자는 담보비율이 깨지면 하루의 유예기간을 준 뒤 그 다음날 아침 강제 처분하는 T+2 결제 구조를 따른다. 13일 역대급 폭락(-15.37%)의 여파로 대규모 반대매매 물량은 15일 오전에 쏟아져 나올 가능성이 높다.

13일 기준 삼성전자와 SK하이닉스의 합산 신용잔고는 10조 7596억원으로 코스피 전체 신용잔고의 36%를 차지하고 있다. 언제든 대규모 반대매매가 나와도 무리가 아닌 상황이다.

전문가들은 SK하이닉스의 본격적인 반등을 확인하기 위해서는 다음과 같은 선행 지표를 제시한다.

△깡통 계좌에서 꾸준히 쏟아져 나올 반대매매 물량을 공매도 상환(숏커버링) 매수세가 바닥에서 받아내는지 여부 △일별 반대매매 규모가 1000억원 미만으로 떨어지는지 여부 △SK하이닉스 ADR과 보통주 괴리율이 20% 밑으로 가라앉는 시점 △대차잔고가 순 감소세로 전환하는지 여부 등이다.