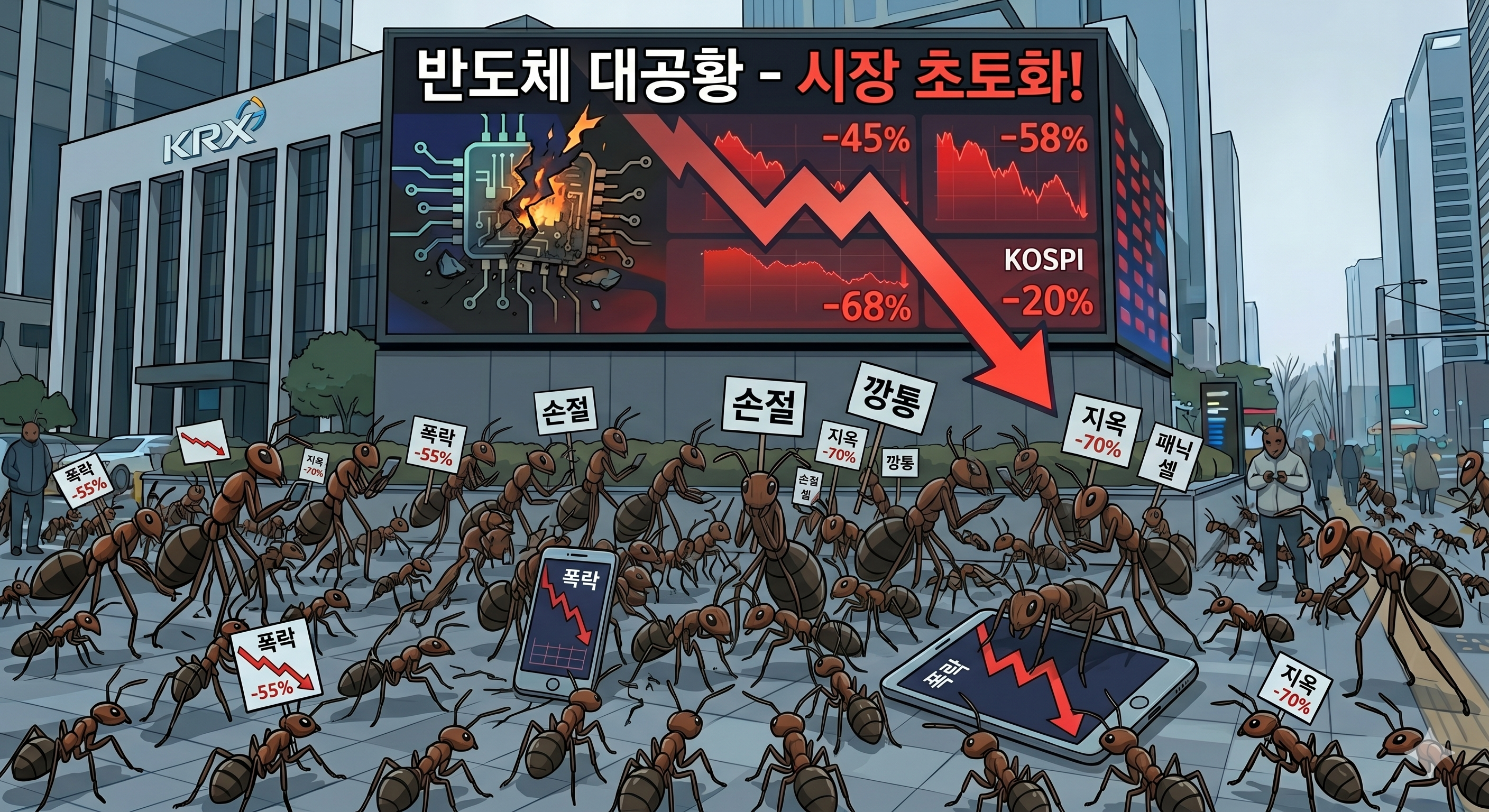

23일 코스피 지수가 급락하며 8200선으로 주저앉았다. 삼성전자와 SK하이닉스의 동반 급락이 지수를 끌어내렸다. 미국 증시에서도 마이크론과 샌디스크 등 반도체 관련주의 주가가 급락하면서 불안감을 키우고 있다. 과연 이번 하락이 일시적 조정일까 반도체 랠리의 끝을 의미하는 걸까. 글로벌 반도체 전문가 전병서 중국경제금융연구소장의 분석을 통해 짚어본다.

전병서 소장은 ▷칭화대 석사·푸단대 박사 ▷대우경제연구소 수석연구위원 ▷반도체IT 애널리스트 ▷성균관대 중국대학원 겸임교수 ▷중국경제금융연구소 소장

● 서킷브레이커 발동과 극심한 변동성

23일 코스피 지수는 전 거래일 대비 910.71포인트(9.99%) 폭락한 8203.84로 장을 마감했다. 일간 하락률 기준으로는 역대 5위에 해당한다. 코스닥 역시 7.9% 급락했다. 양 시장 모두 매도 사이드카에 이어 1단계 서킷브레이커가 가동되는 등 극심한 혼란을 겪었다.

유가증권 시장에서 외국인이 4조 1576억원, 기관이 4조 5490억원을 순매도하며 하락을 주도했다. 개인이 8조 5795억원을 순매수하며 방어에 나섰으나 지수 폭락을 막기에는 역부족이었다. 하루 전 25년 7개월 만에 삼성전자의 시가총액을 추월했던 SK하이닉스는 하루 만에 다시 1위 자리를 내주며 시장의 높은 변동성을 증명했다.

● 도대체 왜 떨어졌나

전병서 소장은 이번 폭락이 하락 추세로의 전환이 아닌 '차익실현'과 '레버리지 청산'이 겹친 결과로 해석하고 있다.

지난 1년간 삼성전자는 490%, SK하이닉스는 1030% 급등하면서 쏠림 부담이 누적된 상태다. 이 가운데 사상 최고치인 38조 4000억원에 달하는 신용거래융자 잔액과 단일종목 레버리지 상품이 하락 국면에서 강제청산 물량으로 출회되며 변동성을 폭발시켰다는 분석이다.

이번 급락의 1차 원인은 업황이 아니라 수급이다. 신용잔고가 사상 최고인 상황에서 금융당국이 레버리지 상품의 급격한 변동에 따른 손실 확산을 막기 위한 안정화 조치를 검토 중이라는 소식이 전해지자 차익실현 매물이 한꺼번에 쏟아졌다. 빚을 내서 오른 만큼, 빚을 갚느라 그만큼 더 떨어지는 것이 레버리지의 산수다.

여기에 △25일 마이크론 실적 발표를 앞둔 부담감 △MSCI 선진국지수 관찰대상국 편입 무산 △SK하이닉스 ADR 나스닥 상장 승인 지연 △미실현이익 과세 논의 등 단기 악재가 동시다발적으로 하락의 방아쇠를 당겼다. 전 소장은 "반도체 펀더멘털의 문제가 아니라 상승 속도가 과도했던 구간에서 수급 부하가 걸린 것"이라고 분석했다.

● PER과 PBR의 동상이몽

현재 반도체 대형주의 밸류에이션 지표는 상반된 신호를 보내고 있다.

수익성 지표인 '선행 PER'은 여전히 저평가 구간이다. 선행 PER은 앞으로 벌어들일 수익과 비교해 현재 기업가치를 따지는 방식이다. 배율이 낮을 수록 저평가로 해석한다. 삼성전자의 선행 PER은 6.77~9.84배, SK하이닉스 5.2~6.79배 수준이다. 글로벌 반도체 기업들과 비교하면 여전히 낮은 구간이다.

반면 PBR을 기준으로 하면 고평가를 경계해야 하는 시점이다. PBR은 기업이 가지고 있는 자산과 현재 기업가치를 비교하는 방식이다. SK하이닉스의 PBR은 7배 안팎으로 역사적 피크 구간에 근접했다. 삼성전자 역시 2배 안팎으로 과거 고점 밴드에 가깝다.

다만, 확실한 점은 영업이익 기준 삼성전자 361조원, SK하이닉스 262조원이라는 견고한 실적 펀더멘털을 확보하고 있다. 실적이 담보되지 않은채 주가가 뛰어올랐던 과거 2000년 닷컴버블 붕괴 당시와는 본질적으로 다르다는 것이다.

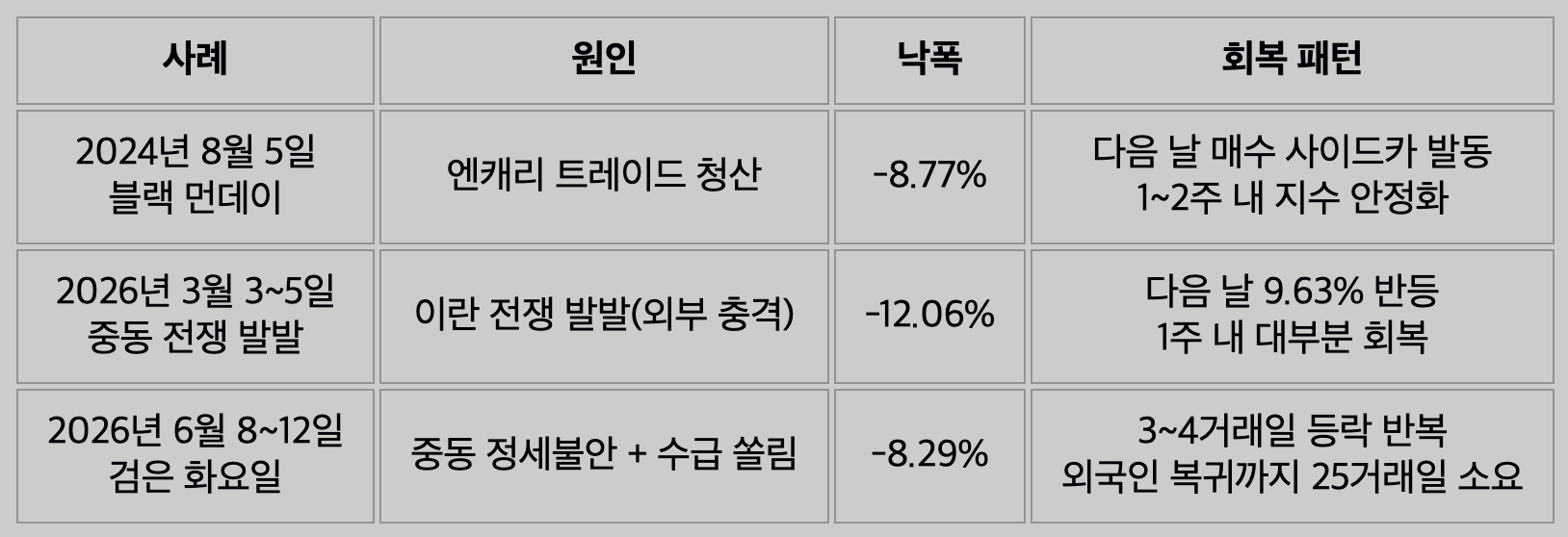

● 과거 세 차례 급락 사례로 본 회복의 시나리오

이번 사태가 수급에 의한 일시적 충격이라면 과거 유사한 성격의 급락 이후 전개된 회복 시간표가 중요한 이정표가 된다는게 전병서 소장의 분석이다.

과거 패턴을 종합하면 서킷브레이커 발동 다음 날은 대부분 반등을 시도했다. 또한 발동 이후 32거래일(약 1.5개월) 시점에는 평균 9.9%, 60거래일(약3개월) 시점에는 평균 20%의 회복률을 나타냈다.

● 단기 진폭 축소 예상

이번 폭락은 레버리지 청산이라는 점에서 2024년 8월 사태와 닮아 있다. 복합적인 단기 이벤트가 겹쳤다는 점에서는 올해 6월 초 하락과 유사한 중간적 성격을 띤다. 전 소장은 이를 바탕으로 시장의 진폭이 줄어들며 안정을 찾는 국면으로 진입할 가능성이 높다고 분석한다.

특히 25일로 예정된 마이크론의 실적이 긍정적으로 발표된다면 과거 평균치인 1.5개월 기준 9.9% 수준의 회복 궤도를 밟아갈 여지가 충분하다는 분석이다. 다만 사상 최고 수준인 신용·레버리지 잔액의 매물 소화 과정을 감안할 때, 외국인 수급이 완전히 정상을 되찾기까지는 한 달 이상의 경계 기간이 필요할 것으로 전망했다.