코스피의 반도체 쏠림이 단순한 투자 유행이 아니라 시장 구조로 자리잡고 있단 분석이 나왔다.

ADVERTISEMENT

5일 신한투자증권에 따르면 삼성전자와 SK하이닉스의 합산 시가총액은 코스피 전체의 53%, 코스피200의 55%를 차지한다. 비중이 크다 보니 코스피200 상장지수펀드(ETF)를 사면 자동으로 두 종목이 절반 이상 담기고, 반도체 ETF나 채권혼합형 상품도 두 종목을 핵심으로 삼는다.

삼성전자나 SK하이닉스 레버리지·인버스 상품은 현물 없이도 파생 거래를 통해 두 종목 가격에 영향을 미친다. 결국 어떤 상품에 투자하든 자금이 두 종목으로 흘러들어가는 구조가 만들어졌다.

ADVERTISEMENT

노동길 신한투자증권 연구원은 이 구조가 갈수록 강화되고 있다고 강조했다. 두 종목 주가가 오르면 지수 내 비중이 더 높아지고, 비중이 높아질수록 다음 자금 유입 때 더 많은 돈이 배분된다. 오를수록 더 많은 돈이 몰리는 '쏠림 순환'이 만들어진 셈이다.

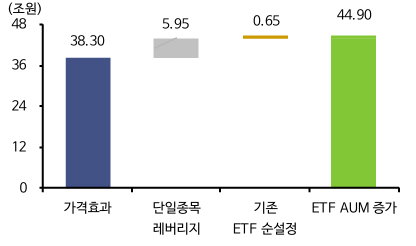

지난달 ETF 시장에서도 이 흐름이 뚜렷하게 보였다. 지난달 ETF에 들어온 순설정 자금 6조5천억원 중 91.5%인 5조9,500억원이 단일종목 레버리지·인버스 상품으로 편중됐다. 반면 코스피200 ETF에서는 실질적으로 5조원이 빠져나갔다. 시장 전체를 사는 대신 반도체 두 종목에 집중 투자하는 흐름이다.

노 연구원은 이런 쏠림이 세 가지가 맞물린 결과라고 설명했다. 코스피 실적을 실질적으로 끌어올리는 업종이 반도체뿐이고, 개인 투자자들은 검증된 종목에만 뒤따라 매수하는 경향이 강해졌으며, ETF 등 상품 구조 자체가 대형주로 자금을 집중시킨다는 것이다.

ADVERTISEMENT

다만, 이러한 구조화가 변화할 가능성도 있다고 진단했다. 노 연구원은 "반도체 실적 기대가 꺾이는데 레버리지 거래만 늘어난다면 지금의 쏠림은 상승 추세가 아닌 과열 신호로 봐야 한다"고 설명했다.

ADVERTISEMENT

ADVERTISEMENT