글로벌 시장에서 K뷰티의 위상이 높아지며 화장품 산업 전반에 강한 모멘텀이 형성되고 있다. 특히 미국과 유럽 시장에서의 기록적인 수출 성적은 화장품 업종의 기초 체력을 입증하며 시장의 기대감을 키우고 있다. 하지만 업황 호조 속에서도 기업별 실적 양극화는 뚜렷해지고 있다. 투자자들의 선별적 접근이 요구되는 시점이다. [B급기자의 B급리포트]

● K뷰티, 유럽 수출 53% 증가

화장품 산업은 아시아 시장을 넘어 서구권으로의 영토 확장을 본격화하고 있다.

ADVERTISEMENT

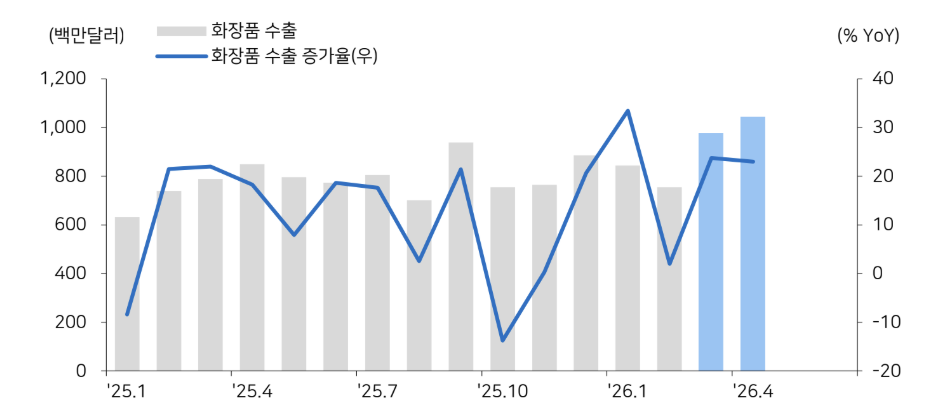

3일 메리츠증권에 따르면 1분기 화장품 수출은 전년동기대비 19% 증가한 것으로 집계됐다. 미국과 유럽 지역이 각각 40%, 53% 증가하며 화장품 산업 성장을 견인하고 있다.

박종대 메리츠증권 연구원은 "유럽 수출의 경우 영국과 폴란드 등 주요 국가에서 수출액 단위가 바뀌는 등 전혀 새로운 국면에 접어들었다"며 "이같은 흐름이 지속된다면 유럽 화장품 수출이 완전히 새로운 국면으로 진입하는 계기가 될 수 있다"고 말했다.

ADVERTISEMENT

박 연구원은 올해 화장품 수출 증가율이 당초 기대치인 15%를 크게 웃돌 것이라고 내다봤다.

● 역성장 LG생활건강…투자의견 'HOLD'

산업 전체에 훈풍이 불고 있지만 LG생활건강의 성적표는 부진하다.

LG생활건강의 주가는 24만 3000원으로 최근 1개월간 4.1% 올랐다. 다만 이 기간 코스피 지수가 25.0% 오른 것을 감안하면 시장 상승률을 크게 밑돌았다. 최근 6개월간 LG생건의 주가는 11.5% 하락하면서 코스피 수익률을 73.0%P 하회했다. 2021년 고점(176만원)과 비교하면 85.5% 추락한 상황이다.

ADVERTISEMENT

LG생활건강의 1분기 영업이익은 전년 동기 대비 24.3% 감소한 1078억원을 기록했다. 시장 예상치(540억원)를 상회했지만, 1년 전과 비교해 역성장을 기록한 것을 감안한다면 낮아진 기대치에 따른 기저효과로 풀이된다.

김명주 한국투자증권 연구원은 "1분기 실적이 시장 기대치를 상회했으나 다이공의 구매 우선순위가 한국 화장품이 아니라는 점을 고려할 때 반등한 면세 실적이 지속될 수 있을지는 확인이 필요하다"라고 말했다. 투자의견은 '중립'을 유지했다.

ADVERTISEMENT

● LG생건, 2분기도 첩첩산중

수익성 관리 측면에서도 LG생활건강은 과제를 안고 있다.

ADVERTISEMENT

손민영 KB증권 연구원은 "나프타 기반의 포장재와 물류비 상승 영향이 손익에 반영될 예정"이라며 "수익성 측면에서 보수적으로 접근해야 한다"고 말했다. 또한 2분기에는 중국 내 마케팅 확대 영향으로 비용 부담이 늘어날 것이란 관측이다.

DB증권도 해외 사업에서의 비용 증가를 우려했다. 허제나 DB증권 연구원은 "2분기는 글로벌 브랜드 투자를 확대 집행하는 시기"라며 "중국에서 신제품 프로모션에 따른 비용 증가가 예상된다"고 말했다.

허 연구원은 LG생활건강에 대해 투자 의견 'HOLD(유지)'를 제시했다. 목표주가는 25만원으로, 현재 주가(25만 4000원)보다 낮게 제시했다.

● 증권가, 코스맥스·에이블씨엔씨 관심업종 제시

글로벌 경쟁력을 갖춘 화장품 종목들은 주도주로 부상하고 있다.

김명주 한국투자증권 연구원은 코스맥스를 관심 기업으로 꼽았다. 1일 발표된 화장품 수출 데이터는 1년 전보다 31.1% 증가하며 양호한 흐름을 보였다. 이는 코스맥스와 같은 생산 기업에 호재로 작용한다는 분석이다. 김 연구원은 "코스맥스의 12개월 선행 PER은 15.6배 수준으로 매력적 구간"이라고 말했다.

중견 브랜드사 중에서는 에이블씨엔씨의 체질 개선이 긍정적이라는 분석이다. 박종대 메리츠증권 연구원은 에이블씨엔씨가 수출 신장과 함께 수익성이 안정화 단계에 접어들었다고 분석했다.

1분기 에이블씨엔씨의 매출과 영업이익은 전년동기대비 각각 10%, 64% 증가한 613억원과 86억원을 기록할 전망이다. 미국 사업 매출이 210% 증가한 141억원으로 추정된다. 유럽도 50% 수준의 성장세를 보여 126억원의 매출이 기대된다.

박 연구원은 "해외 사업이 수익 기여를 하기 시작했다는 점은 밸류에이션 프리미엄 요인"이라고 말했다.