장 전 실적

휴매나 (HUM)

보험사 휴매나는 의료비 지출을 비교적 잘 관리하면서 매출과 EPS 모두 시장 예상치를 웃돌았습니다. 하지만 다른 보험사들이 올해 전망을 올려 잡은 것과 달리, 휴매나는 연간 전망을 그대로 유지했습니다. 보험사 실적에서 가장 중요하게 보는 것 중 하나가 바로 ‘보험금 지급 비율’인데요. 쉽게 말해 보험료로 받은 돈 가운데 실제 병원비로 얼마나 나갔는지를 보여주는 숫자입니다. 이 수치가 높을수록 보험사가 부담하는 비용이 커지기 때문에 시장이 굉장히 민감하게 보는 지표입니다. 휴매나의 1분기 보험금 지급 비율은 89.4%로 나왔습니다. 회사가 예상했던 수준보다 조금 낮았는데요. 결국 예상보다 의료비 지출이 덜 나갔다는 뜻이고, 비용 관리가 생각보다 잘 됐다는 의미로 해석됐습니다. 미즈호는 이번 수치가 신규 가입자들의 의료비 수준을 처음 확인할 수 있는 지표라는 점에 주목했는데요. 예상보다 조금 더 안정적으로 나왔다는 점을 긍정적으로 평가했습니다. 이런 분위기 속에 휴매나 주가는 상승 마감했습니다.

소파이 (SOFI)

핀테크 기업 소파이는 대출과 회원 수가 크게 늘어나면서 1분기 이익이 지난해보다 두 배 가까이 증가하면서, 매출은 예상치를 상회했고 EPS 부합했습니다. 실적을 자세히 보면, 개인대출과 학자금대출, 주택대출이 고르게 늘면서 전체 대출 규모가 사상 최대치를 기록했고요. 회원 수도 1년 전보다 35% 증가하면서 역대 가장 많은 수준을 기록했습니다. 그런데 주가는 오히려 하락했는데요. 제프리스는 플랫폼 거래량이 직전 분기보다 약 7억 달러 줄어든 점을 지적했습니다. 이게 예상보다 감소 폭이 컸다는 건데, 일부에서는 대출 시장 분위기가 다소 약해지고 있다는 분석도 나왔습니다. 여기에 다음 분기 전망도 기대에는 조금 못 미치면서, 성장 둔화 우려에 주가는 하락 마감했습니다.

ADVERTISEMENT

암페놀 (APH)

암페놀은 데이터센터나 서버 안에서 신호와 전력을 안정적으로 연결해주는 부품 기업인데요. 이번 실적에서는 매출이 지난해보다 58% 늘어나면서, 매출과 EPS 모두 시장 예상치를 웃돌았습니다. 이렇게 실적을 끌어올린 건 데이터센터 수요였는데요. AI 서버 투자가 계속 늘어나면서, 서버 안에서 데이터를 빠르게 주고받기 위한 연결 부품 수요도 함께 커졌습니다. 여기에 IT 통신 시장 성장세가 이어졌고, 그동안 인수했던 사업 효과까지 더해지면서 실적에 힘을 보탰는데요. 그러다 보니 다음 분기 전망도 시장 기대를 웃돌았습니다. 시장에서는 AI 데이터센터 관련 수요가 아직 꺾이지 않았다는 점에 주목했고, 이런 분위기 속에 주가는 상승 마감했습니다.

제너럴 다이내믹스 (GD)

제너럴 다이내믹스는 매출과 EPS 모두 시장 예상치를 웃돌았습니다. 특히 눈에 띈 건 계약 규모였습니다. 이 수치가 지난해보다 33% 늘었는데요. 쉽게 말해 앞으로 진행할 사업 물량이 그만큼 많아졌다는 뜻입니다. 사업별로 보면, 항공우주 부문이 8% 넘게 늘었고, 탱크가 포함된 전투 시스템 부문도 5% 성장했습니다. 이 외에도 해양시스템은 21%, 테크놀로지는 4.2% 증가했는데요, 이런 호실적을 바탕으로 연간 EPS를 상향 조정했습니다. 경영진은 2분기 실적도 1분기와 비슷한 수준을 예상하고 있고, 하반기로 갈수록 더 좋아질 수 있다고 보고 있습니다. 다만 CEO는 연초에는 주문 흐름이 좋았지만, 중동 분쟁 이후 속도가 조금 둔화됐다면서, 분쟁 영향으로 항공우주 인력 운영에 부담이 생기면서, 주문 진행 속도에도 일부 영향을 주고 있다고 설명했습니다. 그럼에도 공급 자체는 여전히 안정적이라고 밝혔고요. 결국 앞으로 실적 흐름은 중동 분쟁이 얼마나 길어지느냐에 따라 달라질 수 있다는 점도 함께 언급했습니다. 그래도 이번 실적 자체는 예상보다 강하게 나오면서, 주가는 상승 마감했습니다.

ADVERTISEMENT

장 후 실적

퀄컴 (QCOM)

오늘 나온 실적을 보면, 지난해 같은 기간보다 매출은 2% 정도 줄었지만, 2분기 매출과 EPS 모두 시장 예상치를 상회했습니다. 사업별로 보면 자동차와 IoT 부문은 성장세가 꽤 강했지만, 스마트폰 관련 매출은 줄었습니다. 특히 휴대폰 칩 매출이 지난해보다 13% 감소했는데, 메모리 부품 공급이 원활하지 않았고 가격도 오르면서 스마트폰 제조사들의 주문에 영향을 줬다고 설명했습니다. 가이던스도 살펴보면, 3분기 매출 전망을 92억~100억 달러 수준으로 제시했는데요. 시장 기대보다는 조금 낮은 수준이었습니다. EPS 전망도 예상치를 밑돌았고, 스마트폰 칩 쪽 전망도 기대에는 못 미쳤습니다. 한편, 퀄컴은 200억 달러 규모의 자사주 매입을 진행하겠다고 밝혔고, AI용 맞춤형 반도체 사업에 진출한다고 밝혔습니다.

포드 (F)

어제는 GM 실적이 나왔고, 오늘은 포드가 바통을 이어받았는데요. 매출과 EPS 모두 시장 예상치를 웃돌았고, 특히 수익성이 좋은 차량 판매가 실적을 끌어올렸습니다. 포드는 마진이 높은 차량 비중을 늘린 점이 도움이 됐다고 설명했는데요. 전체 판매량이 크게 늘어난 건 아니었지만, 많이 팔린 차의 구성이 달라졌다는 게 중요했습니다. 그리고 이번 분기 조정 이익은 35억 달러였는데요. 여기에는 관세 환급 예상분 약 13억 달러가 포함됐습니다. 다만 회사는 수익성이 높은 F-150 픽업트럭 생산에 필요한 알루미늄 가격 부담은 여전히 남아 있다고 설명했습니다. 포드는 수익성이 낮은 일부 모델 생산도 줄이고 있는데요. 미국에서는 이스케이프, 유럽에서는 포커스 생산을 종료하면서 수익 구조를 정리하는 모습입니다. 또한, 올해 이익 전망을 높여 잡았고, 자본 지출 계획은 기존 수준을 유지했습니다. 이렇게 호실적이 나오면서 주가는 시간 외에서 상승세를 보이고있습니다.

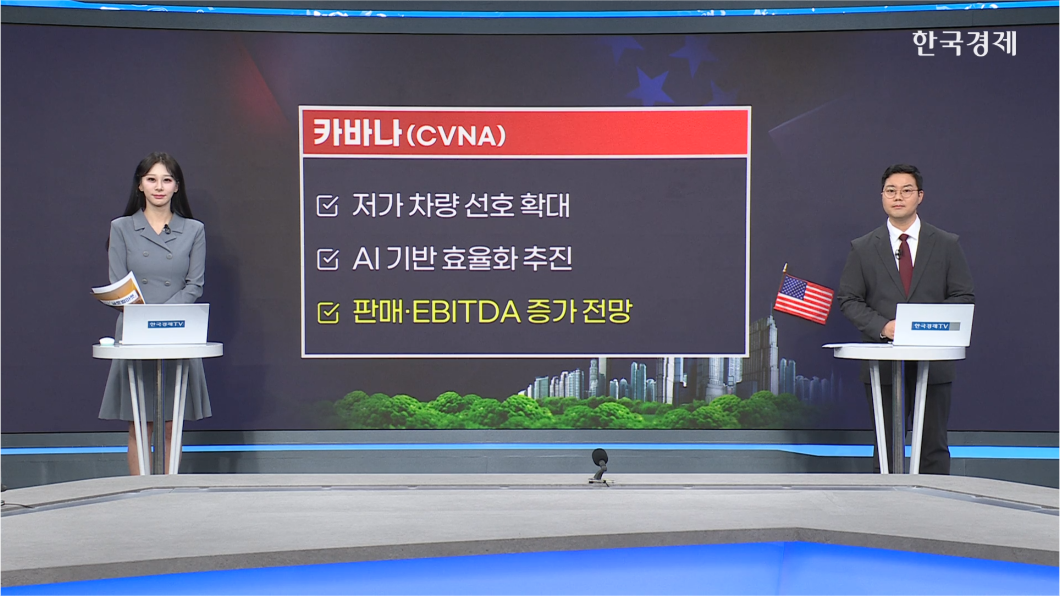

카바나 (CVNA)

중고차 플랫폼 카바나는 매출이 52% 증가하면서 매출과 EPS 모두 시장 예상치를 웃돌았습니다. 미국의 평균 신차 가격이 5만 달러 안팎에 머물면서, 구매자들이 더 저렴한 모델을 찾게 됐고, 이에 따라 중고차 수요는 강하게 유지됐습니다. 카바나는 이익률 개선에 집중하고 있는데요. 인공지능을 포함한 여러 효율화 조치를 통해 이를 개선하기 위해 노력하고 있다고 밝혔습니다. 그리고 전망을 보자면 판매 대수와 조정 EBITDA가 모두 전분기 대비 증가할 것으로 예상한다고 밝혔습니다.

오은비 외신캐스터

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT