AI 산업의 폭발적인 성장이 반도체를 넘어 2차전지 산업에 강력한 모멘텀을 제공하고 있다. 과거 전기차에만 집중됐던 배터리 수요가 이제는 AI 연산을 처리하는 거대한 데이터센터로 옮겨가며 산업 전반의 패러다임이 바뀌고 있다는 분석이다. 일부 2차전지 기업들은 AI 특화 배터리 기술을 선보이며 실적 반등을 꾀하고 있다. 증권가에서도 이들 기업의 목표주가를 잇달아 상향 조정하며 기대감을 드러내고 있다. [B급기자의 B급리포트]

● 에너지 산업의 새로운 패러다임

28일 삼성증권은 AI 데이터센터가 2차전지 산업의 새로운 먹거리로 떠올랐다고 분석했다.

AI 데이터센터용 전력 설비와 관련 부품을 만드는 기업 주가는 올해 들어 강한 상승세를 보이고 있다. 일본 기업인 무사시는 연초 대비 85% 상승했으며, 한국의 LS머트리얼즈 주가는 128% 올랐다. 비츠로셀은 배터리 사업 확장 가능성이 주목받으며 198% 급등해 가장 상승폭이 컸다.

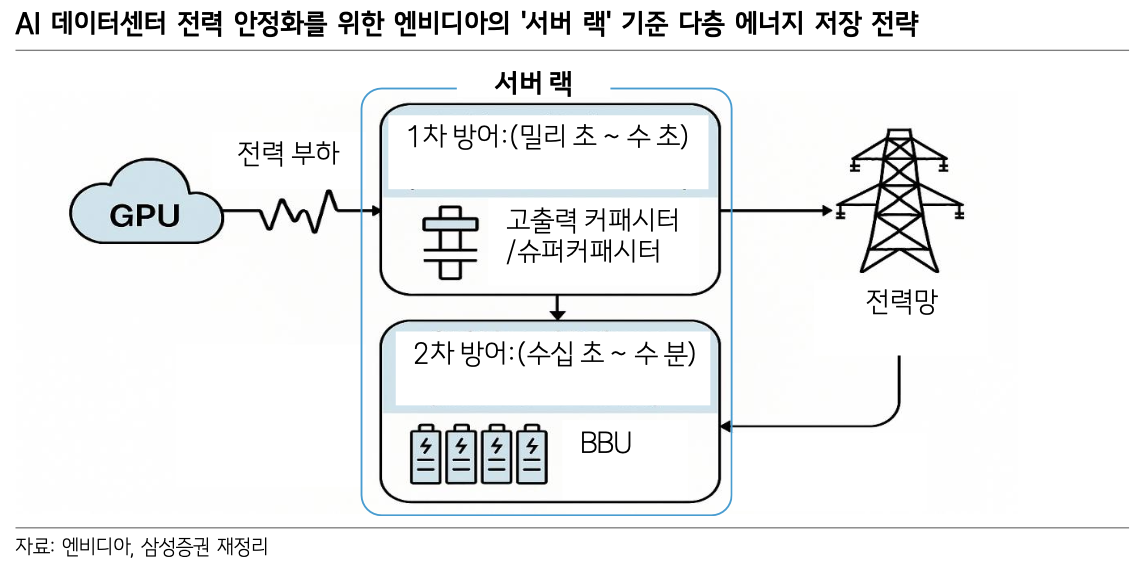

이는 시장의 관심이 전력을 전달하는 전선이나 변압기에서, 서버 내부에 들어가는 비상용 배터리 'BBU(배터리 백업 유닛)'와 고성능 저장 장치 '커패시터'로 옮겨갔음을 보여준다.

● AI 데이터센터, 2차전지 기업 새로운 먹거리로

AI 데이터센터가 직면한 문제는 생성형 AI 연산 처리 과정에서 발생하는 '펄스 부하'다.

AI는 짧은 시간 동안 막대한 연산 작업을 수행한다. 이 과정에서 GPU의 전력 수요가 급격히 튀어 오르는 '부하 반사' 현상이 발생한다. 이로 인한 전력 변동성은 수십 메가와트(MW) 규모에 달한다. 이를 해결하지 못하면 전력망 연결이 차단될 위험이 있다. 따라서 서버 랙 내부에는 순간적인 피크 전력을 공급해 전압 강하를 막는 '에너지 저장 장치'가 필수적으로 설치된다.

삼성증권에 따르면 1.5MW 규모의 전력을 쓰는 데이터센터에서 50%의 부하 변동(750KWh)이 생길 경우, 서버 랙 내 백업 배터리 필요 용량은 1초당 0.3KWh 규모로 추정된다. 이를 1GW 규모의 대형 데이터센터로 확장하면 195KWh 수준의 서버용 배터리가 요구된다.

장정훈 삼성증권 연구원은 "데이터센터용 전력망 설비업체에서 ESS 배터리 밸류체인들에 주목하다가 이제는 서버내 백업 전력원으로 시장의 관심이 확대되고 있는 상황"이라고 진단했다.

● "삼성SDI 목표주가 40% 상향"

장정훈 연구원은 28일 삼성SDI에 대해 투자의견 매수, 목표주가는 기존 대비 39.6% 높은 74만원으로 상향했다.

1분기 삼성SDI의 실적은 매출액 3조 5764억원, 영업손실 155억원을 기록했다. 시장 예상치(영업손실 257억원)를 크게 상회했다. 비수기임에도 미국 현지에서 생산하는 ESS 판매가 증가하고, 전동공구용 고부가 원통형 판매가 확대된 결과다. 미국 정부로부터 받는 보조금(AMPC)도 1분기 805억원을 확보했다. 전분기 798억원 대비 소폭 증가하며 실적 방어에 기여했다.

하반기부터는 본격적인 흑자 전환이 기대된다는 분석이다. 전지 사업부 주력 부문이 성장세를 보일 것으로 예상했다. 우선 소형 전지는 AI 데이터센터용 BBU(배터리 백업 유닛)와 고성능 전동공구 판매 확대가 예상된다.

ESS 부문은 북미 LFP ESS가 4분기부터 본격 가동되는 점이 호재다. LFP ESS는 리튬인산철 배터리를 사용한 에너지 저장 장치다. 기존 배터리보다 값이 싸고 화재 위험이 낮아 데이터센터처럼 안정적인 전력 공급이 중요한 곳에 적합한 시스템이다. 전기차 부문도 하반기 국내 자동차사의 유럽향 볼륨 모델 판매가 시작되며 헝가리 공장 가동률이 회복될 것으로 판단했다.

가치 평가 측면에서도 긍정적 요소가 있다는 평가다. 전지 부문 EV/EBITDA 배수가 12.2배에서 13.4배로 상승하며 영업가치가 올랐다. 삼성디스플레이 보유 지분을 연내 매각한다는 의지도 확인되면서 비영업 부문 자산가치도 4조 8000억원에서 5조 6000억원으로 높여잡는 분위기다.

장 연구원은 "EV 부문의 가동률 회복 가능성이 커짐에 따라 기존에 적용됐던 20%의 수요 부진 할인율이 제거됐다"며 "내년 예상 EPS(주당순이익)는 9372원으로 올해 519원 대비 비약적 성장이 기대된다"고 말했다.

● 포스코홀딩스, 리튬값 인상에 가치 재평가

포스코홀딩스는 신성장 사업인 리튬 부문의 가치 재평가가 이뤄지는 시점이라는 분석이다. 박성봉 하나증권 연구원은 목표주가 74만원을 제시하며 하반기로 갈수록 실적 개선 가시성이 높다고 분석했다.

1분기 영업이익은 6210억원으로 전년 동기 대비 9.2%, 전분기 대비 53.6% 증가하며 수익성 개선의 신호탄을 쐈다. 지난해 주요 계열사들의 실적을 갉아먹었던 일회성 비용들이 해소되는 점도 긍정적이다. 포스코이앤씨의 해외 프로젝트 손실과 중국 장가항 공장의 적자가 올해 연결 영업실적에서 제거되거나 흑자로 돌아설 가능성이 크기 때문이다.

리튬 사업은 이제 정상 궤도에 진입하고 있다는 평가다. 지난해 8월부터 반등하기 시작한 리튬 가격은 올해 1월 톤당 2만 3000달러를 기록하며 1년 6개월 내 최고치에 도달했다. 올해 리튬 평균 가격은 2만 3000~2만 8000달러 사이에서 형성될 전망이라고 박 연구원은 밝혔다.

포스코홀딩스는 아르헨티나 옴브레무에르토 염호를 활용해 연산 10만톤 규모의 생산 체계를 구축하는 '살 데 오로' 프로젝트를 진행 중이다. 연산 2만 5000톤 규모의 1단계 사업은 이미 가동 중이며, 2단계 사업도 올해 중 완공될 예정이다.

원료 확보를 위한 투자도 이어지고 있다. 최근 7억 6500만달러를 투입해 호주 Wodgina 광산과 Mt. Marion 광산의 지분을 각각 15%씩 인수했다. 연간 27만톤의 리튬 정광에 대한 오프테이크 권리를 확보하며 원료 안정성을 크게 높였다. 박 연구원은 포스코홀딩스의 올해 연결 매출액은 73조 3411억원, 영업이익은 3조 3233억원으로 예상했다.