가계 주택담보대출 금리가 6개월 연속 상승세를 이어갔다. 신용대출 금리 역시 석달 만에 오름세로 전환했다.

ADVERTISEMENT

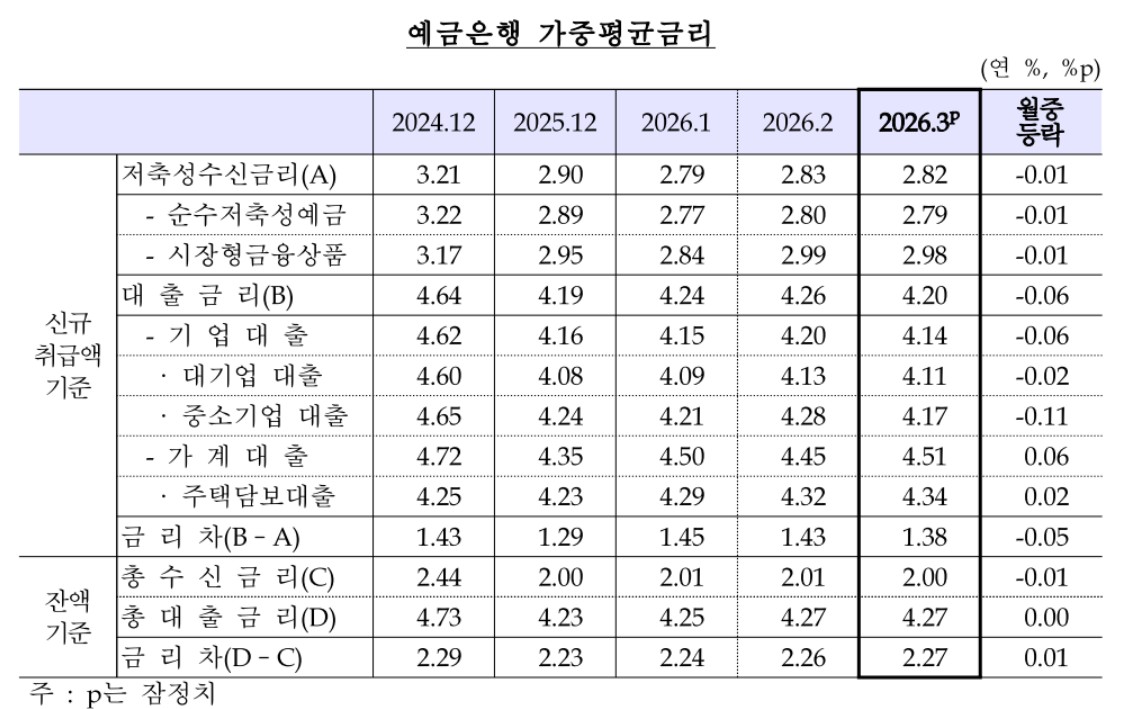

한국은행이 28일 발표한 '3월 금융기관 가중평균금리'에 따르면 신규취급액 기준 주택담보대출 금리는 4.34%로 전달(4.32%)보다 0.02%p 올랐다. 지난해 10월부터 6개월 연속 상승 흐름이다. 2023년 11월(4.48%) 이후 28개월 만에 최고 수준을 기록했다.

이혜영 한국은행 금융통계팀장은 "3월 중동전쟁으로 국고채 금리가 많이 오르면서 지표금리인 은행채 5년물 등 장기물 금리가 상승한 영향"이라고 설명했다.

ADVERTISEMENT

가계의 일반신용대출 금리 역시 전달 5.53%에서 5.57%로 0.04%p 상승했다. 3개월 만에 다시 상승세로 방향을 틀었다.

기업대출 금리는 같은 기간 4.20%에서 4.14%로 떨어졌다. 대기업대출 금리는 0.02%p, 중소기업대출 금리가 0.11%p 각각 내렸다.

가계대출 금리가 올랐지만 기업대출 금리가 떨어지면서 예금은행의 전체 대출금리는 2월 4.26%에서 3월 4.20%로 내려왔다.

예금은행의 저축성수신금리는 2.82%로 전달보다 0.01% 하락했다. 신규취급액 기준 은행의 예대금리차는 1.43%p에서 1.38%p로 축소됐다. 2월에 이어 두달 연속 축소 흐름을 보였다.

ADVERTISEMENT

한편, 가계대출 가운데 고정금리대출 비중은 35.5%로 전달(43.1%)보다 7.6%p 줄었다. 2025년 8월(62.2%) 이후 8개월 연속 고정금리대출 비중이 축소됐다. 고정금리 비중은 2022년 9월 33.6% 이후 가장 낮은 수준이다. 이 팀장은 "정책대출을 제외하면 고정금리가 더 높은 수준이라 상대적으로 금리 수준이 낮은 변동금리를 선호하는 비중이 늘어난 영향"이라고 분석했다.

ADVERTISEMENT

ADVERTISEMENT