올해 기업공개(IPO) 최대어인 스페이스X가 곧 상장 절차에 돌입할 전망입니다.

ADVERTISEMENT

특히 종전 기대감이 확산하면서 위성·통신 등 우주 인프라의 가치가 재부각됐는데요.

국내에서는 스페이스X의 1차 협력사인 스피어의 수혜가 예상됩니다.

ADVERTISEMENT

취재 기자와 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

이 기자, 그간 베일에 쌓여 있던 스페이스X의 상장이 구체화된 겁니까?

<기자>

로이터통신에 따르면 스페이스X는 곧 기업공개(IPO)를 위해 규제 당국에 투자 설명서를 제출할 예정입니다.

ADVERTISEMENT

투자 설명서를 제출하는 것은 IPO 절차에서 필수적인 첫 단계로 꼽힙니다.

이후 규제 당국의 질의와 수정을 거쳐 로드쇼, 즉 투자 설명회가 진행된 이후 공모가가 확정되는 구조입니다.

ADVERTISEMENT

이 보도가 현지시간 24일 나왔고 이번주 후반 또는 다음주라고 했으니까요. 한국 기준으로 4월 7일 전에는 이뤄진다는 겁니다.

스페이스X는 이번 상장으로 750억달러, 약 111조9,675억원의 자금을 조달할 것으로 알려졌는데요.

ADVERTISEMENT

기존 예상치인 500억달러를 크게 웃도는 수준입니다.

최근 스페이스X의 기업가치는 1조2,500억달러로 평가됐고요. 최종적으로 IPO 과정에서 확정됩니다.

<앵커>

사실 보도가 나온지는 꽤 되지 않았습니까. 테슬라나 우주항공주는 이제서야 반응하는 거 같습니다.

<기자>

도널드 트럼프 미국 대통령이 "2~3주 안에 이란과의 전쟁을 끝낼 수 있다"고 언급했는데요.

그간 전쟁으로 지연됐던 우주 인프라 투자와 민간 프로젝트가 재개될 것이라는 기대감이 반영됐습니다.

여기에 유인 달 탐사 프로젝트 '아르테미스 2호'도 54년 만인 내일(2일) 발사됩니다.

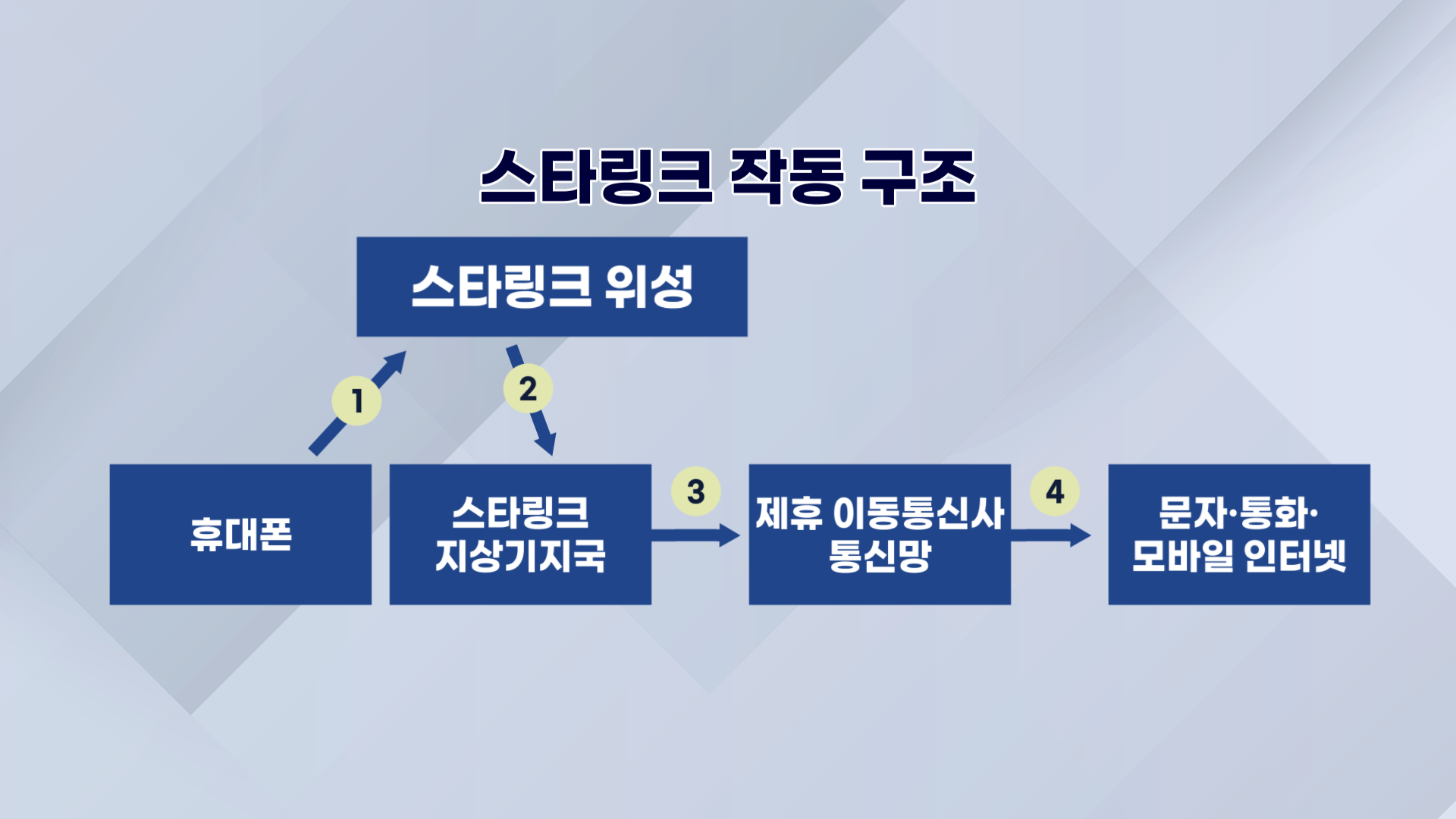

스페이스X는 위성 기반 인터넷 사업인 '스타링크', 우주 발사체 사업 등을 운영 중인데요.

지난해 약 150억∼160억달러의 매출, 80억달러의 이익을 낸 것으로 알려졌습니다.

영업이익률로만 따지면 거의 50% 수준인데요. 마진이 낮은 항공우주 업계에서는 매우 이례적입니다.

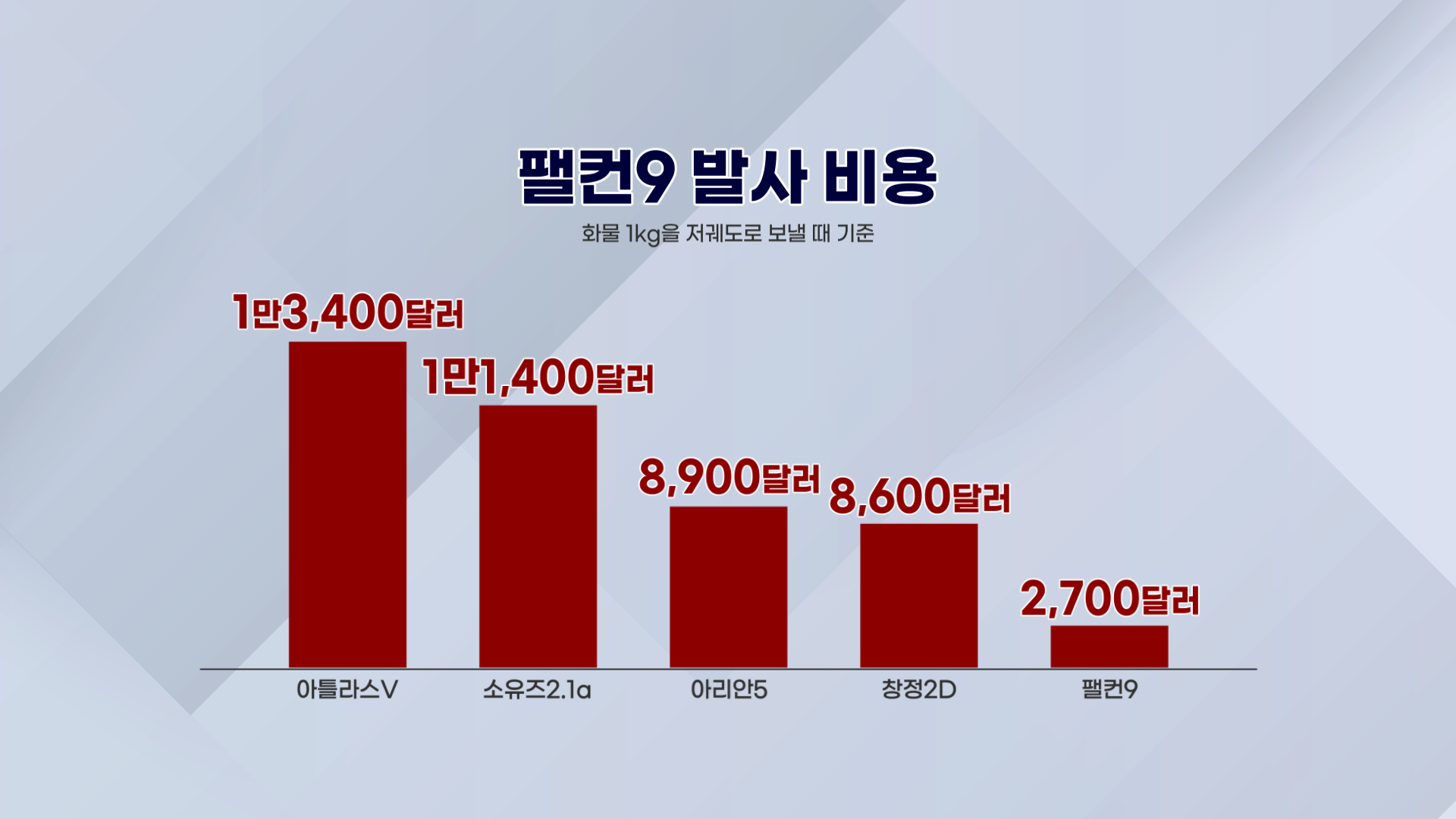

이게 가능한 이유로 세계 최초의 재사용 로켓이자 기술인 '팰컨9'이 꼽히는데요.

로켓을 수직 착륙시켜 여러 번 사용하면서 발사 비용을 줄이는 기술입니다.

스타링크 역시 이미 전 세계 군사, 민간 영역에서 필수 인프라로 인정받고 있죠. 매달 돈이 들어오는 구독형 사업입니다.

<앵커>

국내에서는 거의 유일한 수혜주로 꼽히는 스피어는 어떤 협력사인가요?

<기자>

스피어는 스페이스X에 특수합금을 공급하는 1차 협력사로 알려졌습니다.

특수합금이란 특정 목적을 위해 성질을 설계한 금속을 말하는데요. 쉽게 말해서 '원하는 성능'을 구현하기 위한 금속입니다.

철, 알루미늄 같은 기본 금속에 니켈, 크롬, 코발트 등을 섞어서 만듭니다.

스피어는 니켈 기반인데요. 니켈 기반 초내열합금은 1,000도 이상에서도 성능을 유지해 로켓 엔진 등에 이용할 수 있습니다.

스페이스X가 한국의 중소 업체를 선택한 이유도 궁금하실 텐데요.

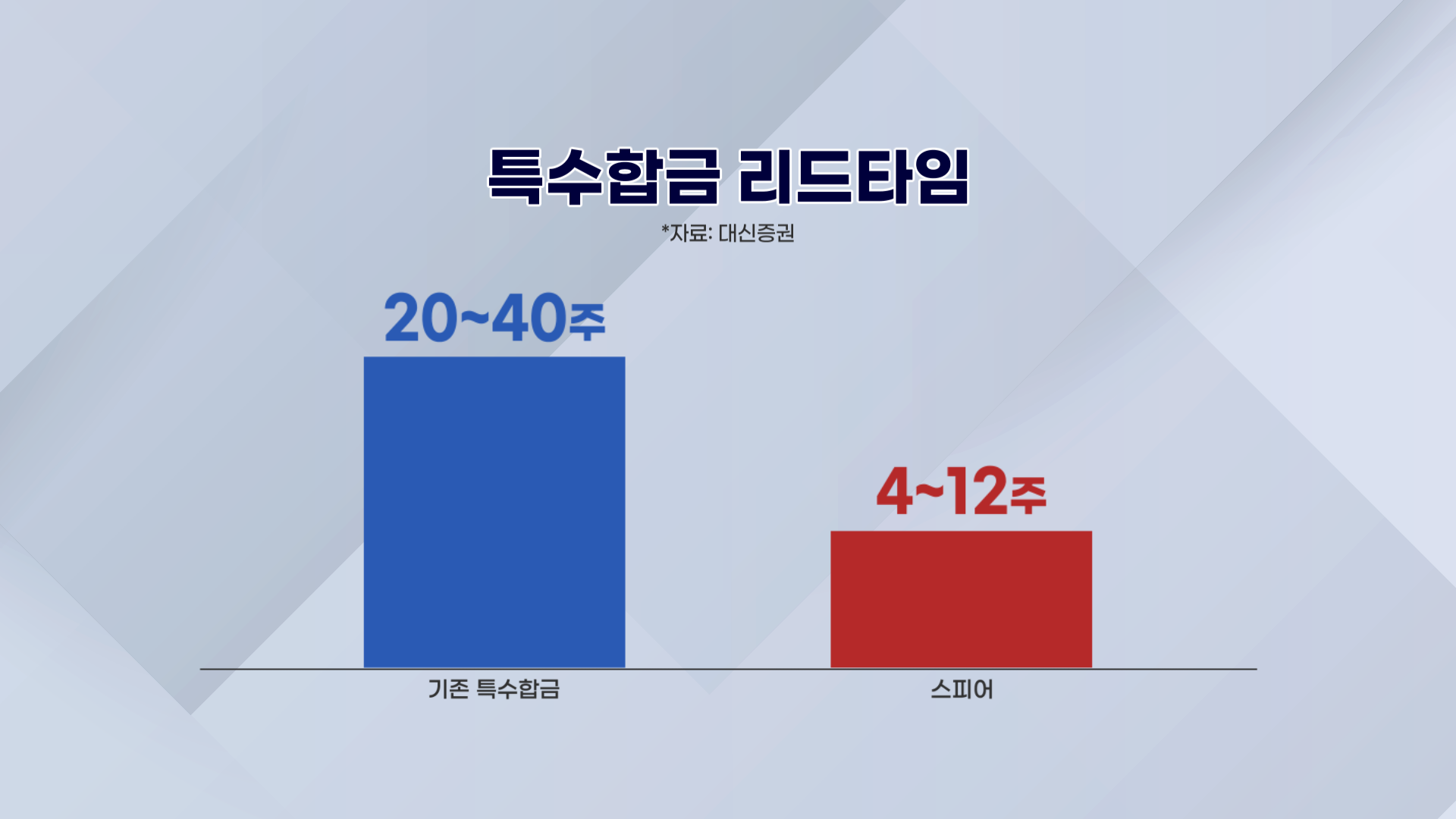

기존 항공우주 업체는 비싸도 완벽하게 한 번 만드는 쪽에 가깝습니다. 높은 비용과 긴 납기도 감수하죠.

반면 스페이스X는 로켓 재사용을 기반으로 발사 횟수를 늘리는 전략을 택했는데요. 빠르고 저렴하게 반복 생산하는 겁니다.

기존 특수합금은 공급이 평균 20~40주 걸리는데요. 스피어는 4~12주 수준의 납기 경쟁력을 갖췄다는 평가입니다.

스페이스X의 '속도 중심' 전략에 부합하는 공급사라는 의미죠.

또 특수합금을 만드는데 필요한 니켈 원재료 확보에도 강점이 있습니다.

스피어는 지난해 글로벌 니켈 광물 업체인 NIC가 보유한 인도네시아 제련소 지분 10%를 인수했습니다.

<앵커>

실적은 어떻습니까? 실제로 스페이스X 덕을 보고 있나요?

<기자>

지난해 약 1조5,000억원 규모의 10년 장기 공급 계약을 체결한 바 있습니다.

중장기 매출 가시성을 이미 확보한 건데요. 업계 관계자는 "고객사의 생산 확대가 곧바로 실적 성장으로 연결되는 구조"라고 전했습니다.

스페이스X는 차세대 우주 발사체인 '스타십' 상용화를 목표로 발사 빈도를 빠르게 확대 중인데요.

발사체당 소재 투입량이 큰 특수합금 수요도 구조적으로 증가할 것이라는 예상입니다.

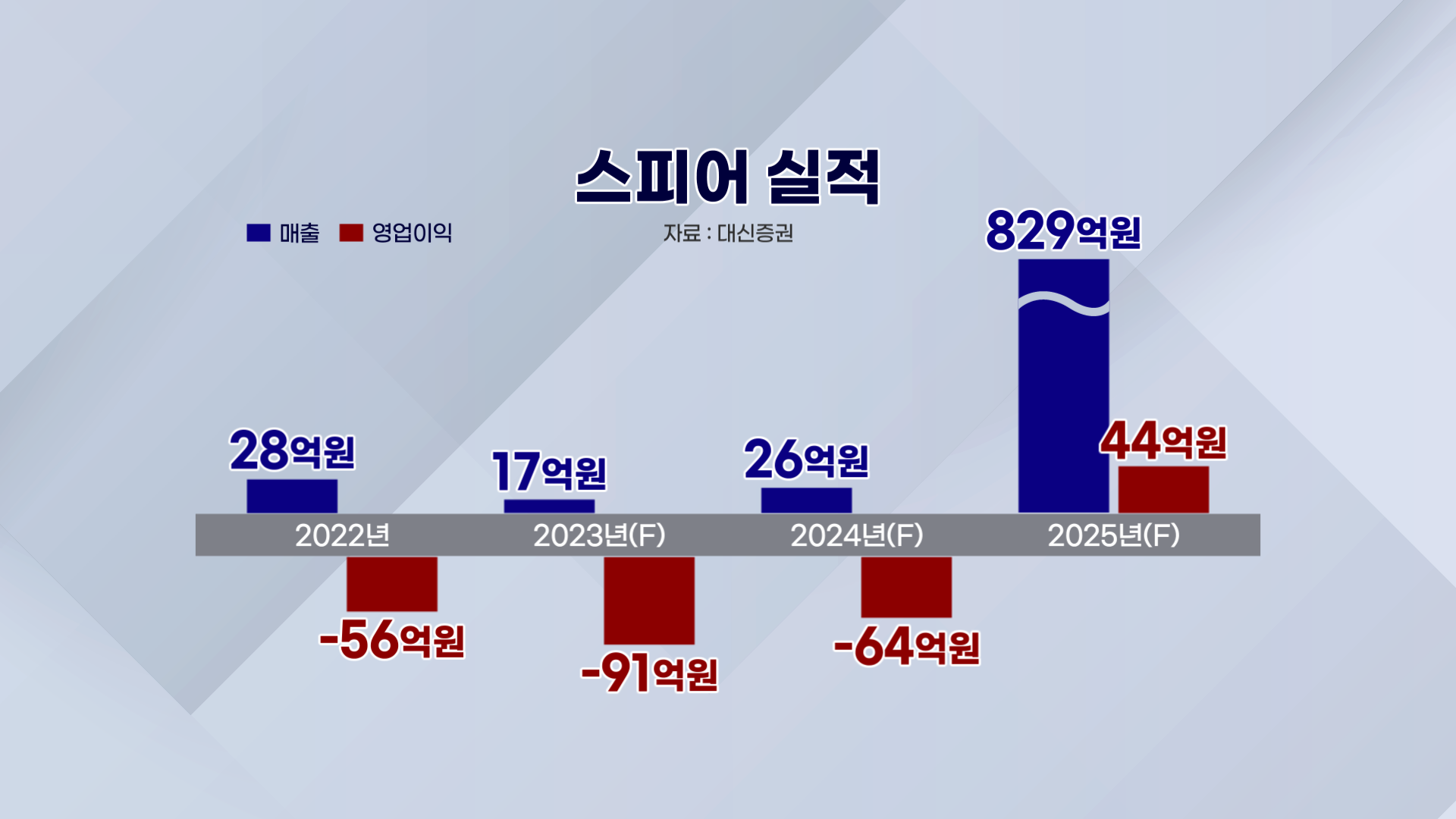

대신증권에 따르면 스피어는 2023년, 2024년 영업이익 적자를 지속하다가 지난해 흑자전환에 성공했는데요.

매출도 2024년까지는 거의 없다시피 하다가 지난해 30배 이상 폭증한 829억원을 기록했습니다.

대신증권 측은 "회사 가이던스 기준 올해 특수합금 매출은 연 1,500억~2,000억원 이상일 것"으로 내다봤습니다.

최근 스피어는 보유 중이던 25억원 규모의 전환사채(CB)를 브룩데일 글로벌 오퍼튜니티 펀드에 약 291억원에 매각했는데요.

주식으로 전환 가능한 CB를 샀다는 건 브룩데일 측이 '주가가 더 간다'고 판단했다는 해석인데요.

스피어는 CB 매각 대금을 활용해 재무 구조를 개선하고 성장 재원을 마련할 것이라는 예상입니다.

다만 브룩데일 펀드는 장기 투자보다는 단기 수익을 추구하는 자금으로 알려졌는데요.

스피어 주가가 올해 들어 160% 이상 급등한 만큼 변동성에는 유의해야 한다는 조언입니다.

<앵커>

이 기자, 잘 들었습니다.