[이재일 유진투자증권 연구원]

● 핵심 포인트

- 최근 자동차주는 중동 전쟁 장기화로 인해 유가상승 및 원가 부담으로 약세를 보이며 외국인의 지속적인 매도세가 관찰됨.

- 유가 급등이 자동차 산업 전반에 부정적 영향을 미쳐 제조원가와 부품 공급 문제로 이어질 가능성이 큼.

- 자동차는 경기소비재로서 유가상승에 민감하며, 장기화 시 소비자 수요 감소 우려가 있음.

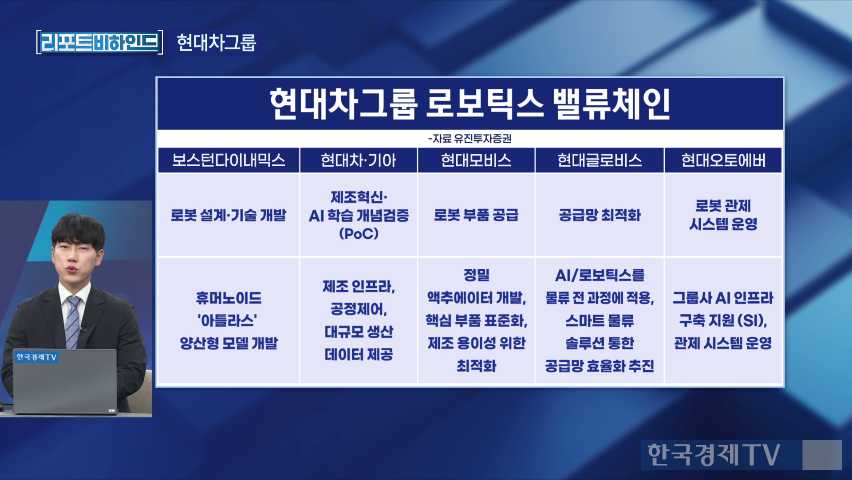

- 현대차그룹은 피지컬AI 기반 로보틱스와 SDV(Software Defined Vehicle)로의 전환 추진 중임.

- 보스턴 다이내믹스는 상장 시 최소 30조 원에서 최대 100조 원의 기업가치 평가 전망되며, 이는 현대차그룹 주가 상승 모멘텀으로 작용 가능함.

- 자율주행 기술의 발전 속도에 따라 기업의 영업이익률 격차가 커지며, 현대차는 엔비디아와 협력해 내년 본격 상용화를 목표로 함.

- 현대차의 하이브리드 차량 누적 판매는 이미 500만 대를 돌파했으며, 향후 친환경차 라인업 강화를 통한 시장 수요 확대가 기대됨.

- 현대차그룹은 안정적인 수익성을 바탕으로 주주환원 정책을 지속하며, 정책 지원에 따른 재평가가 예상됨.

- 전쟁 종료 후 안정화가 이루어지면 보스턴 다이내믹스의 IPO와 미국 내 로봇 사업 구체화가 주가 반등의 계기가 될 전망임.

- 전문가들은 여전히 60만 원의 목표주가를 유지하며, 대외 변수 해소 시 주가의 상승세 전환이 가능하다고 분석함.

● "현대차, '보스턴 다이내믹스 IPO·美 로봇 사업' 주가 반등 계기" [리포트 비하인드]

최근 자동차주는 중동 전쟁 장기화로 인해 유가상승 및 원가 부담으로 약세를 보이며 외국인의 지속적인 매도세가 관찰되고 있습니다. 전문가들은 유가 급등이 자동차 산업 전반에 부정적 영향을 미쳐 제조원가와 부품 공급 문제로 이어질 가능성이 크다고 분석하고 있습니다.

자동차는 경기소비재로서 유가상승에 민감하며, 장기화 시 소비자 수요 감소 우려가 있다고 덧붙였습니다. 현대차그룹은 피지컬AI 기반 로보틱스와 SDV(Software Defined Vehicle)로의 전환을 추진 중입니다.

보스턴 다이내믹스는 상장 시 최소 30조 원에서 최대 100조 원의 기업가치 평가가 전망되며, 이는 현대차그룹 주가 상승 모멘텀으로 작용할 가능성이 큽니다. 자율주행 기술의 발전 속도에 따라 기업의 영업이익률 격차가 커지며, 현대차는 엔비디아와 협력해 내년 본격 상용화를 목표로 하고 있습니다.

현대차의 하이브리드 차량 누적 판매는 이미 500만 대를 돌파했으며, 향후 친환경차 라인업 강화를 통한 시장 수요 확대가 기대됩니다. 현대차그룹은 안정적인 수익성을 바탕으로 주주환원 정책을 지속하며, 정책 지원에 따른 재평가가 예상됩니다.

전쟁 종료 후 안정화가 이루어지면 보스턴 다이내믹스의 IPO와 미국 내 로봇 사업 구체화가 주가 반등의 계기가 될 전망입니다. 전문가들은 여전히 60만 원의 목표주가를 유지하며, 대외 변수 해소 시 주가의 상승세 전환이 가능하다고 분석하고 있습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.