정부가 미래 먹거리로 키우겠다던 수소발전 시장이 오히려 쪼그라들고 있습니다.

ADVERTISEMENT

한국동서발전이 그간 추진했던 밀양 연료전지 사업을 접기로 한 것으로 한국경제TV 취재 결과 확인됐습니다.

발전 사업자가 발을 빼면서 수소 연료전지 주기기 업계 전반에 타격이 예상됩니다.

ADVERTISEMENT

취재 기자와 자세히 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

이 기자, 동서발전이 수소 연료전지 사업을 관두기로 한 이유가 있습니까?

<기자>

가장 큰 이유는 사업성이 안 나온다고 판단했기 때문입니다.

ADVERTISEMENT

한국동서발전은 2021년 9월 업무협약(MOU)을 맺고 밀양 나노융합 국가산업단지에 연료전지 사업을 추진해 왔습니다.

다만 5년이 지난 시점이죠. 최근 이 사업을 종결하기로 결정한 것으로 한국경제TV 취재 결과 확인됐습니다.

ADVERTISEMENT

동서발전은 2023년부터 2025년 일반수소 발전시장 경쟁 입찰에 참여했는데요. 3년 내내 고배를 마셨습니다.

낙찰도 안되거니와 이제는 낙찰을 받아도 수익을 내기 어렵다고 본 겁니다.

ADVERTISEMENT

<앵커>

이유가 뭡니까? 수소발전 입찰시장에 문제가 있는 겁니까?

<기자>

잘 아시는 것처럼 2023년에 세계 최초로 국내에 수소발전 입찰 시장이 열렸습니다.

말 그대로 수소를 연료료 해서 만든 전기를 구매하고, 또 파는 플랫폼인데요.

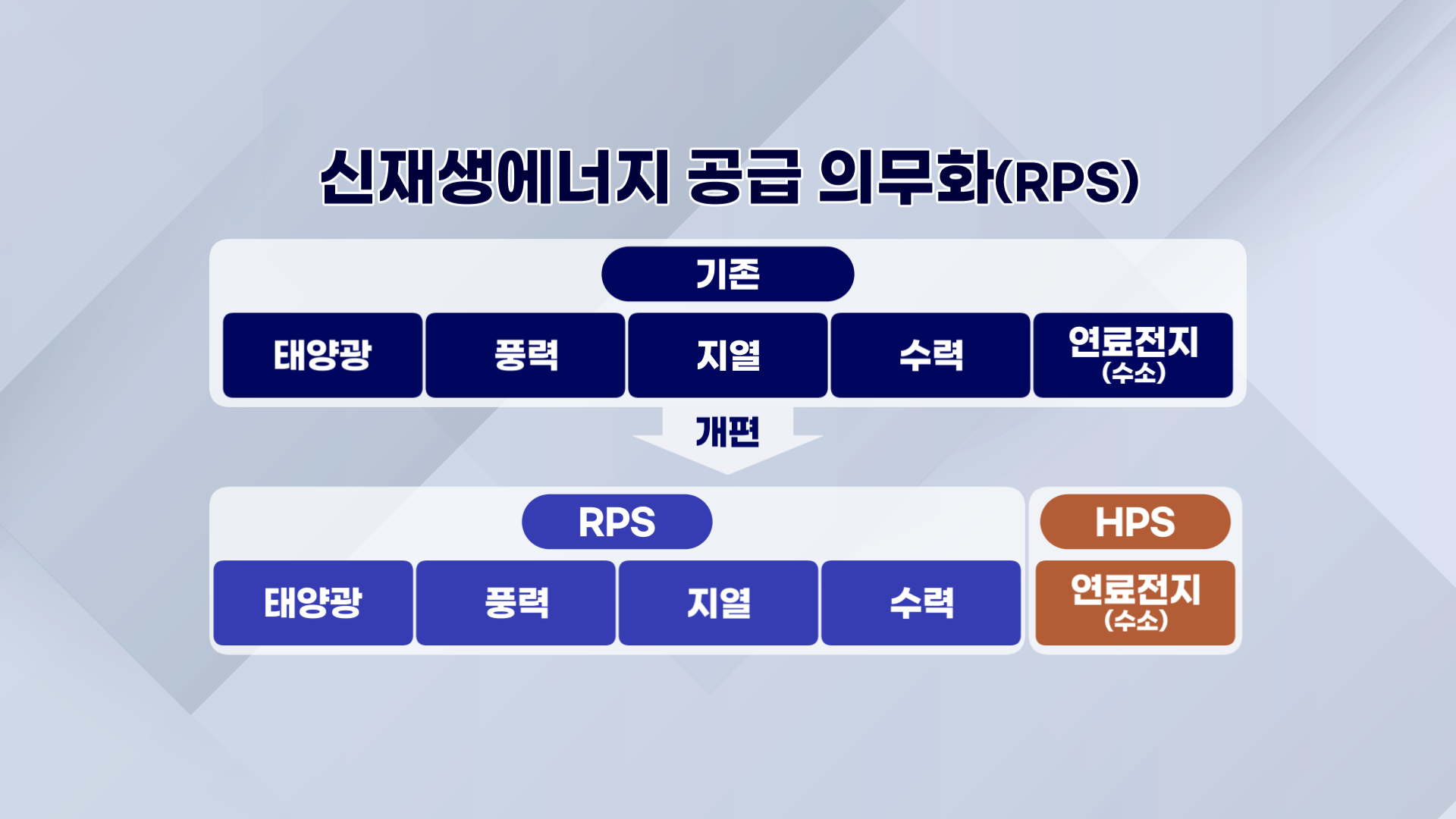

그간 수소발전은 '신재생에너지 공급 의무화 제도(RPS)'를 통해 보급됐습니다.

일정 규모 이상 발전사에 신재생에너지 공급 의무를 부과하고요. 이걸 채우면 인센티브인 신재생에너지 공급인증서(REC)를 주는 구조입니다.

그런데 입찰 시장이 생긴 2023년부터 수소발전이 RPS 체계에서 빠졌습니다.

수소발전만 따로 떼어 놓은 별도의 시장을 통해 경쟁하는 구조로 바뀐 건데요.

취지는 발전 단가 인하를 유도하기 위해서였는데요. 낙찰을 받으려면 가격을 계속 낮춰야 했고요.

자연히 사업성이 무너지는 구조가 형성됐습니다. 수소발전은 REC라는 추가 수익도 사라졌습니다.

한국경제TV 확보한 내부 문건에서도 발전 공기업 동향이, 신규 연료전지 사업을 지양하기로 방침을 세운 것으로 파악됐습니다.

<앵커>

발전 공기업이 주요 사업자 아니었습니까? 수소발전 시장에도 문제가 생기겠군요.

<기자>

실제로 일반수소 입찰 경쟁률도 떨어지고 있습니다.

첫해인 2023년 5.9대 1에서 지난해 2.4대 1까지 빠르게 내려왔습니다.

물론 발전 공기업이 빠진다고 해서 시장이 곧바로 사라지는 건 아닙니다. 민간 사업자가 여전히 참여할 수는 있죠.

다만 공기업은 상대적으로 자금 조달이 쉽고 수소발전 같은 대규모 사업을 장기적으로 끌고 갈 여력도 큰 편인데요.

공기업조차 수익성이 안 나온다고 판단했다는 건 그만큼 시장이 녹록지 않다는 의미겠고요. 민간이 들어갈 유인도 크지 않게 됐다는 해석입니다.

<앵커>

수소발전 시장이 위축되면 가장 큰 타격을 입는 곳이 두산퓨얼셀이라는 거죠?

<기자>

두산퓨얼셀이 발전 사업자에게 연료전지 주기기를 공급하는 업체이기 때문입니다.

안정적인 수주처로 꼽히는 발전 공기업 발주가 앞으로 줄어들 수 있다는 예상입니다.

민간이 있는데 괜찮다, 하시는 분들도 계실 겁니다. 다만 민간은 가격에 더 민감합니다.

현재 두산퓨얼셀이 관련 1위 사업자인데요. 상대적으로 저렴한 해외 사업자의 주기기를 채택할 가능성도 커질 수 있습니다.

특히 두산퓨얼셀의 주력인 인산형 연료전지(PAFC)는 백금이 상당량 들어갑니다. 최근 백금 가격 상승으로 원가 부담도 있죠.

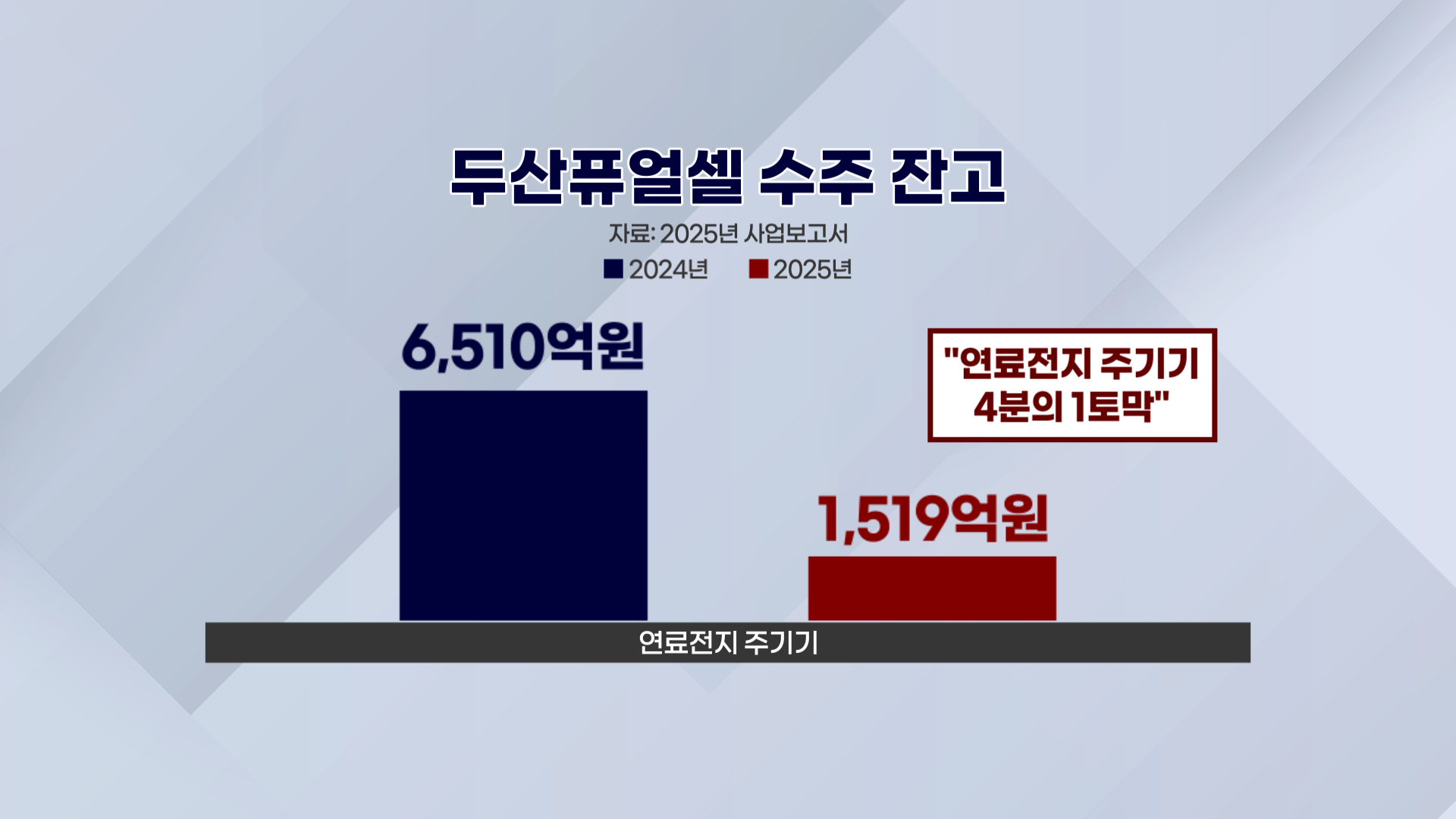

두산퓨얼셀의 수주 기반도 벌써부터 악화하는 모습인데요.

주기기 수주 잔고는 2024년 말 6,510억원에서 2025년 말 1,519억원으로 4분의 1토막 났습니다.

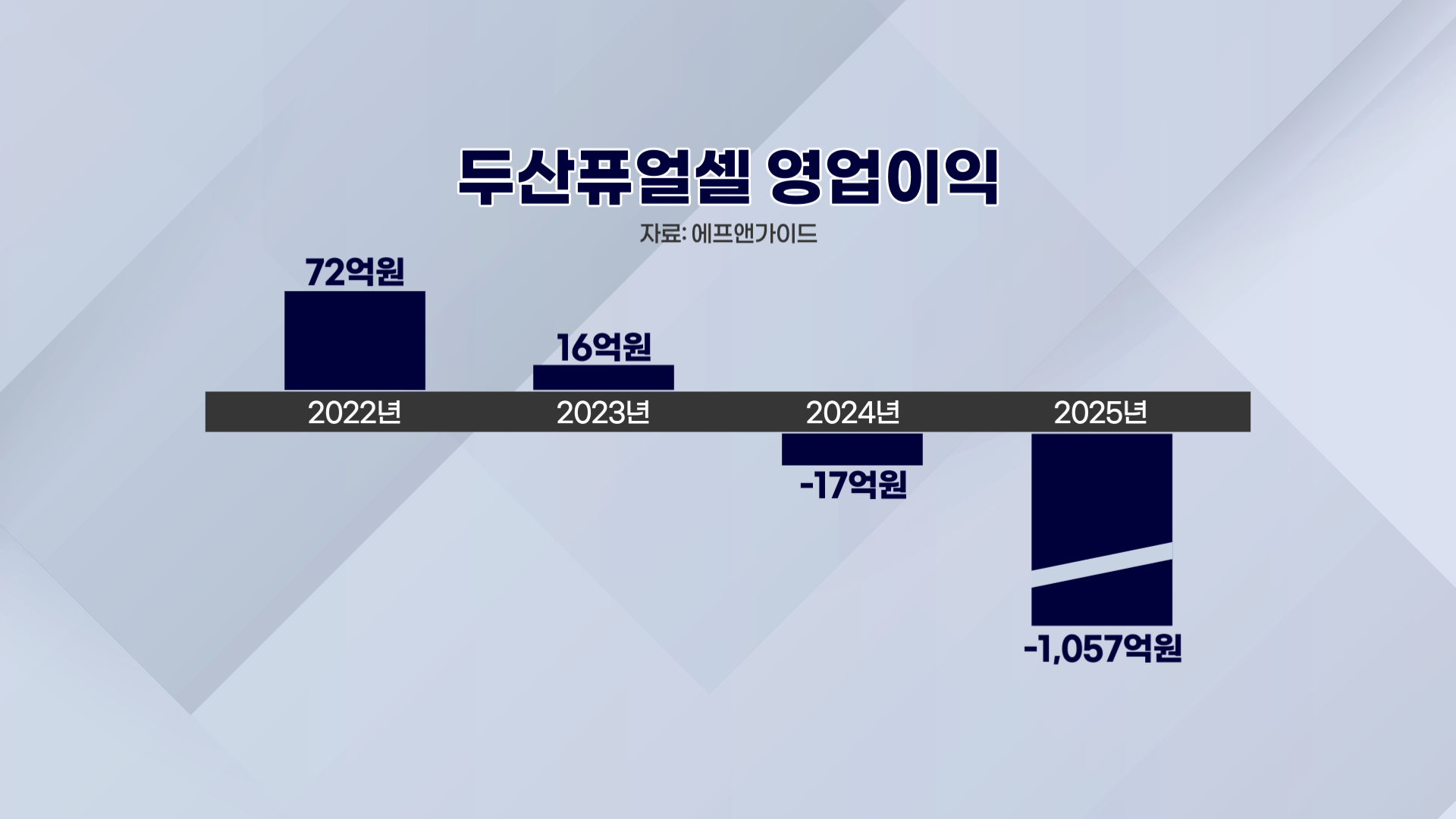

지난해 두산퓨얼셀은 영업손실 1,057억원을 기록했습니다. 전년보다도 적자 폭이 확대됐죠.

그럼에도 불구하고 주가는 최근 1년 새 190% 가까이 올랐습니다.

수소 시장이 본격적으로 열릴 것이라는 기대감이 주가를 끌어올린 셈인데요.

단순한 기대감보다는 실제 수주와 수익성 개선 여부를 따져볼 필요가 있다는 조언입니다.

두산퓨얼셀 관계자는 "밀양 사업의 경우 동서발전에서 블룸에너지 기기를 가지고 준비한 사업"이라고 입장을 밝혔습니다.

<앵커>

이 기자, 잘 들었습니다.