국내외 주식 시장이 오르는 동안 웃지 못하는 자산이 있습니다. 가장 안전한 자산으로 꼽히는 미국 채권입니다. 금리 인하에 배팅하며 미국 장기채 ETF 투자에 나섰던 투자자들의 시름도 길어지고 있습니다. 마켓딥다이브 전효성 기자 나와있습니다.

미국 기준금리가 5.50%에서 3.75%까지 내려왔잖아요. '금리 내리면 채권 가격 오른다'고 있는데 미국 장기채는 금리 인하 사이클에서 수혜를 못 봤다고요?

ADVERTISEMENT

<기자>

미국 30년 장기채 ETF 상품입니다. 상장 이후 두자릿수대 하락률을 기록 중입니다. 2023~2024년에 투자자들은 5.50%를 금리의 정점이라고 봤습니다. '금리가 내려갈테니까 채권 ETF 사야지' 했던 거죠.

현실은 정반대였습니다. 금리 인하가 시작됐던 2024년 9월경 10년물 금리는 3.7% 수준이었습니다. 기준금리는 1.75%p 하락했지만 10년물 금리는 4.2%으로 오히려 올랐습니다.

ADVERTISEMENT

이란 전쟁도 채권 시장의 악재였습니다. 전쟁에는 돈이 많이 들죠. 미국이 돈을 조달하는 방법은 채권이라는 빚문서를 많이 찍어내서 돈을 빌려오는 방법밖에 없죠. 채권 공급이 늘어날 거라고 예상되니(채권 금리 상승), 채권 가격은 하락할 수밖에 없는 겁니다.

이달 FOMC에서는 파월 의장이 올해 1번 정도 기준금리를 내릴 수 있다고 했지만 이후 채권 금리는 큰 폭으로 올랐습니다. 연내 한차례 기준금리 인하도 못 믿겠다는 게 채권 시장의 반응인 셈입니다.

현지시간 19일 시카고상품거래소의 페드워치에 따르면 금리선물 시장은 연말까지 금리를 동결할 확률을 66.8%로 내다봤습니다. 전날까지만 해도 금리 동결 확률을 약 47%로 봤는데 하루만에 껑충 뛰었습니다. 중동 에너지 시설이 피격됐다는 소식에 유가가 오를 것이라는 전망이 커졌고, 이는 물가 상승과 인플레이션으로 이어질 것이란 전망입니다.

<앵커>

기준금리는 내렸지만 실질 금리가 올랐네요. 1~2년 짜리 단기채는 기준금리 따라 내려왔는데 장기채만 역주행하는 이유가 있습니까?

<기자>

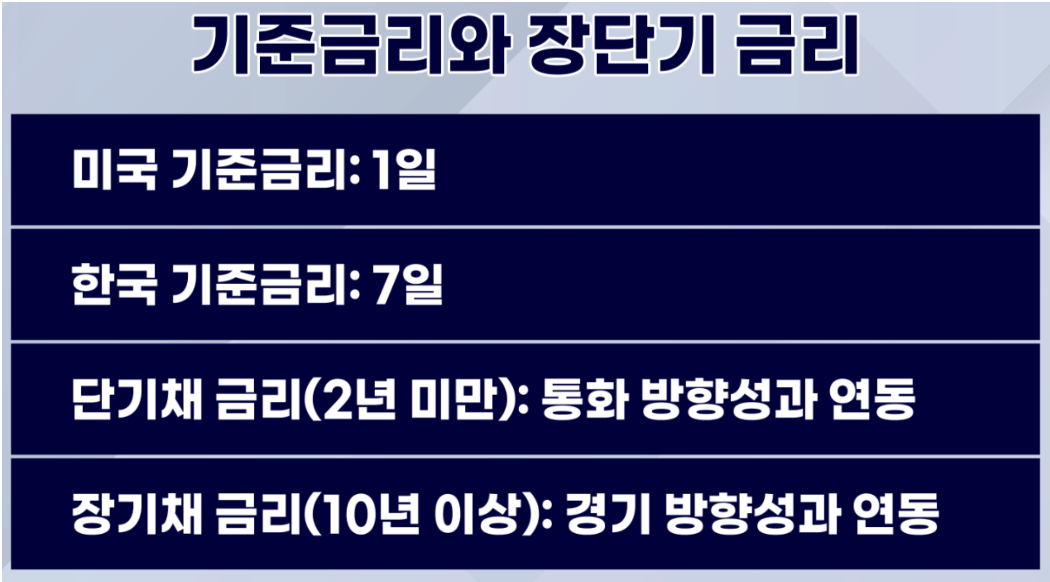

미국 기준금리는 '하루짜리' 금리입니다. 중앙은행이 '하루 돈 빌릴 때 이만큼 이자 내'라고 기준을 세워주는 거죠. 참고로 한국은행의 기준금리는 일주일치 금리입니다.

2년 미만 단기채는 '하루짜리 금리'와 가깝게 붙어있습니다. 그래서 기준금리가 내리면 같이 내려가는 동조 현상이 강하죠. 하지만 10년물 이상의 장기채는 다릅니다. '앞으로 10년 동안 물가와 경기가 어떨지'를 보는 시장의 성적표거든요.

ADVERTISEMENT

전쟁으로 돈 많이 쓰죠, 물가도 여전히 높습니다. 시장에서는 '물가 안 잡히는데 중간에 금리 올리는 거 아냐?'라고 생각하며 장기채를 파는 겁니다. 기준금리라는 점은 내려왔지만, 장기금리라는 선은 위로 튀어오른 이유입니다.

<앵커>

문제는 가격입니다. 10년물 금리가 3.7%에서 4.2%로 0.5%p 밖에 안 올랐는데 장기채 투자자들은 왜 이렇게 심한 손실을 보는 거죠?

<기자>

채권의 '구조적 민감도' 때문입니다. 낚싯대가 있다고 해봅시다. 짧은 낚싯대는 흔들어도 끝부분이 살짝만 움직이죠(단기채). 반면 아주 긴 낚싯대는 손잡이를 1cm만 움직여도 끝부분은 위아래로 요동을 칩니다(장기채).

예를들어 1만원짜리 채권에 연 3% 이자(300원)를 받기로 했는데, 중간에 시장 금리가 4%로 올랐어요. 1년짜리 단기채면 1년만 참으면 됩니다. 100원 정도 덜 벌고, 금방 만기가 돌아오면 그때 받은 원금으로 4% 짜리 새 채권을 사면 되니까요.

ADVERTISEMENT

반면 30년짜리 장기채권이라고 해봅시다. 앞으로 30년동안 남들보다 매년 100원씩 덜 받아야 합니다. 30년동안 3000원이라는 수익을 놓치게 되는 거죠.

지금 장기채를 팔려면 어떻게 해야 할까요? "내가 30년동안 손해볼 3000원만큼 가격을 깎아줄게"라고 해야 겨우 팔립니다. 1만원짜리 채권 가격이 순식간에 7000원대로 주저앉는 이유입니다.

<앵커>

안전자산이라는 채권도 상황에 따라서 손실을 볼 수도 있다는 거네요. 채권을 투자할 때 봐야할 원칙을 준비했다고요?

<기자>

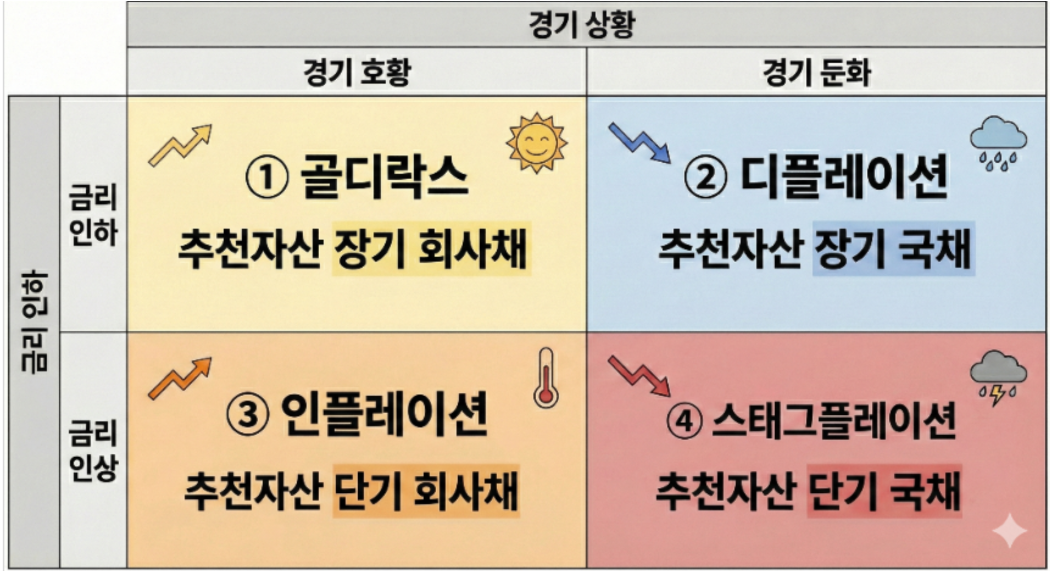

기업은 성장성과 수익성 같은 펀더멘탈을 보고 투자에 나서죠. 채권은 두가지 변수가 있습니다. 금리 인상·인하, 경기 호황·둔화라는 변수입니다.

ADVERTISEMENT

① 금리 인하 + 경기 호황 = 장기 회사채

경기가 좋으면 기업의 부도 위험이 낮아집니다. 국채보다 이자를 더 주는 회사채가 유리하죠. 부실 채권인 하이일드 채권 인기도 높아집니다. 여기에 금리까지 내려가는 상황이라면 높은 금리를 오랫동안 받을 수 있는 장기채의 가격 상승 효과가 극대화됩니다.

② 금리 인하 + 경기 둔화 = 장기 국채

경기가 나빠지면 회사의 부도 가능성이 높아지죠. 그러니까 안전한 국채로 대피해야 합니다. 다만 금리가 내려가는 구간이다보니까 장기물을 선택해야죠. 2023~2024년 미국 금리가 5.50%일 때 투자자들이 노렸던 게 바로 여기입니다. '경기는 꺾이고 금리는 내려갈테니 장기 국채로 대박 내자'는 전략이었죠.

③ 금리 인상 + 경기 호황 = 단기 회사채

금리가 오르니 장기채는 피해야 합니다. 단기채로 채권 가격 하락을 방어하면서 만기가 끝나면 더 높은 금리의 채권으로 갈아타야죠. 하지만 경기가 좋으니 기업 부도 걱정은 줄어들죠. 국채보다 이자를 더 주는 회사채를 선택해야하는 시기입니다.

④ 금리 인상 + 경기 둔화 = 단기 국채

가장 고통스러운 구간입니다. 경기는 안 좋은데 물가까지 오르면서 금리도 높여야 하는 때죠. '스태그플레이션'이라고 합니다. 이때는 현금을 들고 있거나, 만기가 짧아 금리 변화에 둔감한 '단기 국채'로 숨어서 소나기를 피해야 합니다.

<앵커>

장기채 투자자 원했던 건 2번이었는데, 현실은 4번으로 가고 있는 거네요?

<기자>

작년 하반기까지만 해도 2번 시나리오에 대한 가능성이 남아있었습니다. 그런데 인플레이션 지표가 끈적하게 나오고 전쟁도 시작되면서 시장은 4번 시나리오를 받아들이기 시작했습니다.

특히 AI 기술이 급격히 보급되면서 고용 시장에 묘한 기류가 흐르고 있습니다. 기업들은 돈을 잘 벌지만, 기계가 사람을 대체하면서 양질의 고용은 둔화되는 모습이죠. 성장은 정체되는데 물가와 금리만 높은 상태가 지속될 수 있다는 뜻입니다. 그 와중에 전쟁으로 원유가격 오르면서 물가 상승 압력도 더 커졌죠.

유로존이나 미국 FOMC는 금리를 올리진 않았지만 중동정세로 인해 '금리 인상 얘기도 나왔다' '향후 금리 인상 가능성도 배제할 수 없다'고 밝혔습니다. 이런 상황에서는 공격적인 장기채 투자보다는, 변동성이 적은 단기채로 소나기를 피하는 전략이 유효해보입니다.