정부가 개인에게 직접 판매하는 저축형 국채 상품이죠. 개인투자용 국채 청약이 매달 진행 되는데, 이번 달 청약은 내일(17일) 마감입니다.

중동 사태 이후, 국내외 글로벌 금융시장의 불확실성이 극으로 치닫고 있는 가운데 수익성과 안정성 두 마리 토끼를 잡을 수 있어 투자자들의 관심이 뜨겁습니다.

ADVERTISEMENT

증권부 강미선 기자 나와 있습니다. 강 기자, 최근 개인투자용 국채 청약 분위기부터 짚어주시죠.

<기자>

네, 완판 행진을 이어가고 있습니다. 올해 1월과 2월 개인투자용 국채 청약에서는 5년, 10년, 20년물 모든 상품에서 초과 청약이 발생했습니다.

ADVERTISEMENT

3월도 청약 진행 중인데요. 이번에도 완판은 무리 없고, 다음 달부터 3년물 상품도 출시되는데, 이때 수요는 더 뜨거울 것이라는 게 시장 분위기입니다.

이번 달 청약 마감은 내일입니다. 정부의 전담 판매 대행사인 미래에셋증권사에서만 신청할 수 있습니다.

발행 규모는요. 전월보다 10년물 규모를 100억원 늘려 총 1,800억원입니다.

최소 투자금은 10만 원, 연간 최대 2억 원까지 투자할 수 있습니다. 자동 청약 서비스를 이용하면 매달 국채 청약이 자동 신청돼 적금처럼 투자도 가능합니다.

ADVERTISEMENT

<앵커>

개인투자용 국채가 낯선 투자자들도 많은데요. 어느 정도 수익률을 보게 되는 건가요?

<기자>

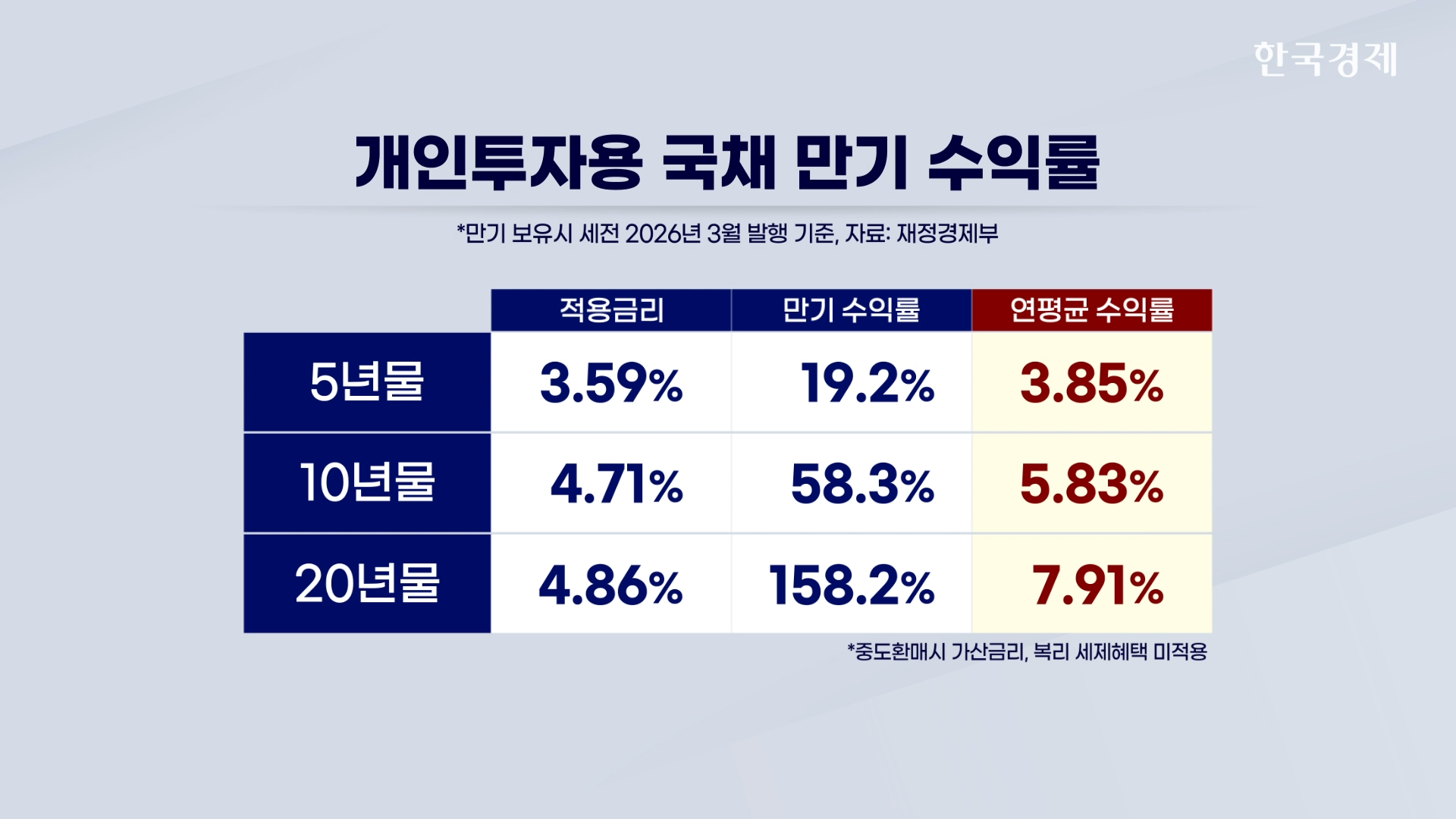

네, 이달 발행하는 만기 10년물 개인투자용 국채 수익률을 보시면요.

ADVERTISEMENT

연평균 수익률이 5.83%입니다. 만약 1억원을 맡긴다면 10년 뒤에 이자가 5,830만원이 된다는 겁니다. 현재 1년짜리 은행 정기예금보다 2배 가량 높은 수익률입니다.

개인투자용 국채는 만기까지 보유하면 투자금 2억원까지 이자소득에 대해 분리과세 혜택을 받을 수 있습니다.

ADVERTISEMENT

이자와 배당을 합친 금융소득이 연 2천만원을 넘는 금융소득종합과세 대상자라면 세금 부담을 줄일 수 있습니다.

<앵커>

수익률에 절세도 좋지만요. 2년 전 개인투자자용 국채 처음 시장에 나올 때는 이런 반응이 아니지 않았나요. 최근 인기의 변수 요인이 있을까요?

<기자>

네, 먼저 올해부터 정부가 가산금리 적용을 2배 가까이 늘리면서 수익률이 더 높아졌습니다.

여기에 최근 주식시장이 호황이면서도 롤러코스터 장세를 보이고 있죠.

국제유가가 배럴당 100달러 안팎까지 치솟으면서 인플레이션 우려에 금리 불확실성이 커진 점도 있습니다.

채권 수요가 줄면서 국고채 금리가 오르고 있고, 이럴수록 고정금리 상품인 개인투자용 국채의 투자 매력이 높아지고 있습니다.

<앵커>

개인투자자용 국채 투자 유의 사항이 있다면 어떤 점이 있을까요?

<기자>

발행 후 1년부터는 중도환매, 즉 중간에 팔기가 가능하지만요. 이 경우 표면금리에 따른 이자만 지급되며 복리이자와 분리과세 혜택은 받을 수 없습니다.

다음 달 출시되는 3년물은 만기가 짧은 만큼 아예 분리과세 혜택이 없고요.

하반기부터 개인의 퇴직연금 계좌에도 개인투자용 국채를 담을 수 있고요. 만기 때가 아닌 매년 이자를 주는 이표채 방식 도입도 추진 중입니다.