엔비디아의 실적 발표를 지켜보며 어제오늘 설레기도 하시고 또 한편으론 걱정도 되는 참 복잡한 마음이 드셨을 것 같습니다

어제는 제가 실적 발표 전에 예상하는 엔비디아 평가에 대해서 준비했다면 오늘은 실적이 나 온이후! 월가에 바뀐 반응을 비교 분석해 봤습니다.

ADVERTISEMENT

하나씩 보러가시죠!!

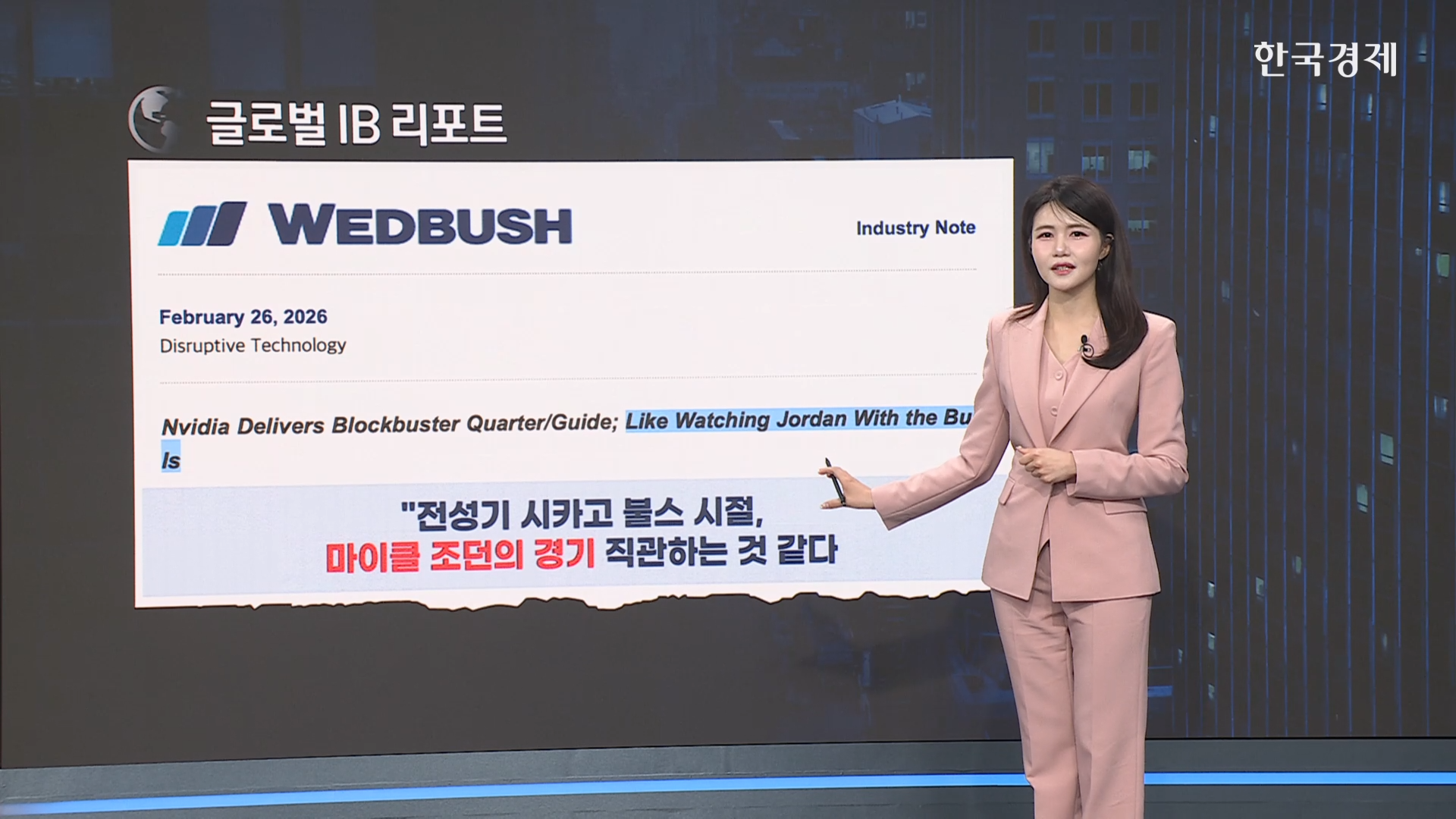

먼저 웨드부시 리포트 원문을 가져왔습니다. 헤드라인이 재미있었기 때문인데요

엔비디아의 행보를 두고 "전성기 시카고 불스 시절, 마이클 조던의 경기를 직관하는 것 같다"고 표현합니다. 말 그대로 '신의 영역'에 들어섰다는 극찬이죠.

ADVERTISEMENT

본문으로 들어가볼까요?

리포트에 등장한 '빨간 리본이 달린 선물'이라는 표현에 주목해 보실까요? 웨드부시는 이번 실적 발표와 컨퍼런스 콜이 기술주 투자자들에게 그야말로 완벽한 선물이었다고 극찬했습니다. 워낙 숫자가 완벽했기 때문이죠. 그리고 웨드부시가 주목한 점은 이 엄청난 실적 수치 안에 중국에 팔 수 있는 물량은 안 넣었다는 사실입니다. '진짜 실력'은 아직 다 보여주지도 않았다라는 건데요. 트럼프 대통령이 중국을 방문해서 꼬인 매듭을 잘 풀어준다면 엔비디아 추가상승의 트리거가 될거라고 봅니다. 시기는 올봄쯤으로 예상하고 있어서 이 시점도 잘 지켜보시면 좋을 것 같네요

그 다음 문단도 함께 보시죠!

최근에 소프트웨어 기업들의 논란이 많았는데요. 웨드부시는 이걸 "가장 현실과 동떨어진 시각"이라고 비판했습니다. 소프트웨어 기업들이야말로 AI라는 몸체가 작동하게 만드는 heart and lungs '심장'이자 '폐' 같은 존재라고 표현합니다.

그런데 파티는 시작도 안한듯 합니다. 다음문단 보실까요?

블랙웰과 루빈이 모두! 시장에 배포되면 경제적 가치가 5000억 달러 규모에 달할거라고 하는데요. 심지어빅테크들이 올해 투자하는 약 6500억 달러라는 금액조차 이제 막 시작 즉 에피타이저 단계라고 말합니다. 이런 속도라면 2027년 엔비디아의 몸값은 무려 6조 달러, 지금의 딱 두 배까지 커질 거라는 장밋빛 전망을 합니다

다른 증권사들은 어떤 시각을 갖고 있을까요?

각 하우스마다 중시하는 핵심포인트가 달라서 비교해보시면 좋을 거 같습니다

ADVERTISEMENT

- <li>스티펠 (Stifel): 신무기 블랙웰의 폭발력을 식당의 인기 메뉴에 비유하며, 새로 내놓은 메뉴가 없어서 못 팔 정도라고 평가했습니다. 특히 네트워크 부문의 역대급 매출은 엔비디아가 단순 반도체 제조를 넘어 데이터 연결 통로까지 장악했음을 의미합니다. 하반기 베라 루빈 제품군이 인도되기 시작하면 경쟁사들이 따라올 엄두도 못 낼 것으로 보며 투자의견 매수와 목표주가 250달러를 유지했습니다.

</li><li>번스타인 (Bernstein): 데이터센터 시장 확장 속도가 예상보다 훨씬 빠르다는 점에 확신을 보였습니다. 2027년에는 EPS가 12달러를 넘어설 것으로 내다봤으며, 수요 둔화 조짐이 전혀 없다는 점을 근거로 목표주가를 275달러에서 300달러로 상향했습니다.

ADVERTISEMENT

</li><li>트루이스트 (Truist): 3월 중순에 열릴 엔비디아 GTC 컨퍼런스를 핵심으로 꼽았습니다. 젠슨 황 CEO가 신무기를 들고나오는 이 자리가 주가를 다시 한번 퀀텀 점프시킬 무기가 될 것이라 보며 목표주가를 275달러에서 283달러로 상향했습니다.

</li><li>골드만삭스 (Goldman Sachs): 하이퍼스케일러들의 설비투자 상향 가능성과 신규 고객층 확장을 상승 요인으로 꼽았습니다. 마이크로소프트나 구글 같은 빅테크를 넘어 오픈AI 같은 AI 전문 기업들이 VIP 고객으로 급부상하고 있다는 점을 강조했습니다. 향후 루빈 GPU와 베라 CPU 출시가 대기 중인 만큼 리스크 요인을 감안하더라도 목표가 250달러까지는 거뜬하다는 계산입니다.

</li>

이처럼 증권사에서는 대부분 엔비디아에 대해서 긍정적인 의견들이 쏟아지는 분위기입니다.

하지만 경고의 메시지도 물론 있었습니다

<h3 0="" 2="" 255="" data-path-to-node="8" :;"="" font-style="" normal="" font-variant-ligatures="" font-variant-caps="" letter-spacing="" orphans="" text-align="" start="" text-indent="" 0px="" text-transform="" none="" widows="" word-spacing="" webkit-text-stroke-width="" caret-color="" rgb="" white-space="" background-color="" text-decoration-thickness="" initial="" text-decoration-style="" text-decoration-color=""></h3>

- <li>재너스 헨더슨 (Janus Henderson): 빅테크 기업들의 대규모 투자 지출이 과연 장기간 유지될 수 있을지에 대한 의구심을 제기했습니다. 또한 양자 컴퓨팅 기술의 발전이 엔비디아 GPU의 시장 점유율을 뺏어갈 수 있다는 점을 우려했습니다.

</li><li>진 먼스터 (딥워터 애셋): 경이로운 매출 기록에도 불구하고 소수 IT 대형주에 대한 과도한 의존도를 지적했습니다. 전체 매출의 약 70%가 단 8개의 기업에서 나오고 있는 것으로 추정되는 만큼, 매출 집중도가 장기 성장의 안정성을 해칠 수 있는 불안 요소라고 경고했습니다.

</li>

ADVERTISEMENT

실적 발표 이후 월가 주요 기관 목표가 현황</h3>마지막으로 실적 발표 이후 업데이트된 월가의 목표가 일람표입니다. 참고하시어 시장 대응에 활용하시길 바랍니다.

| 투자기관 | 목표주가 (변동 사항) | 핵심 내용 |

| 번스타인 | 300달러 (상향) | 데이터센터 확장 속도 긍정적 및 2027년 EPS 전망 상향 |

| 트루이스트 | 283달러 (상향) | 3월 GTC 컨퍼런스 모멘텀 기대 |

| 오펜하이머 | 265달러 (상향) | 가이던스 상회 및 기술주 전반의 리더십 유지 |

| 스티펠 | 250달러 (유지) | 블랙웰 수요 폭발 및 네트워크 부문 장악력 |

| 골드만삭스 | 250달러 (유지) | 신규 고객군(OpenAI 등) 확장 및 설비투자 지속 가능성 |

| 웨드부시 | 250달러 (유지) | AI 시장 지배력 극찬 및 2027년 시총 6조 달러 전망 |

지금까지 월가 리포트 전해드렸습니다.

박지원 외신캐스터