2월의 첫 거래일인 오늘 미 증시 일제히 반등했습니다. 월가의 공포지수 VIX 지수가 17선 아래로 내려왔고 반도체주와 귀금속 가격이 다소 안정을 찾자 투자자들은 다시 경제 지표와 이번주 나올 빅테크 실적을 주시하면서 S&P500은 사상 최고치 근처에서 마감했습니다. 이런 가운데 CNBC는 “오늘 월가의 이목을 끈 건 오라클이었다”고 짚었습니다. 오라클의 부채가 늘어나는 상황에서 로이터는 “오라클이 주요 고객사가 요구하는 수요에 맞춰 인공지능 클라우드 설비를 증설하기 위해 올해 450억∼500억달러 규모의 자금을 회사채와 주식으로 조달할 계획”이라고 보도했습니다. 다만, 국제신용평가사 피치가 “오라클이 발행할 신규 채권 등급과 기업 신용 등급을 기존 그대로 유지하고 등급 전망이 안정적”이라고 전하며 개장 전 키웠던 낙폭을 줄여 2%대 하락 마감했습니다. 한편, 대규모 AI 투자에 나선 빅테크들이 발행한 회사채 규모가 급증하는 점에 대한 우려도 제기되고 있습니다. 여기서 나오는 우려는 크게 2가지입니다. 먼저, 대규모 채권 물량이 시장에 쏟아지면 장기채 금리의 상승 압력으로 작용할 수 있다는 점 그리고 ‘AI 버블론’ 재부각입니다. 지난주 마이크로소프트의 경우처럼 막대한 투입 비용만큼의 실제 수익과 이익을 낼 수 있냐는 확실한 증거 요구와 논의로 이어질 수 있다는 지적도 나왔습니다. 다만, 주요 AI 기업들의 재무 건전성이 양호한 상태이고 당장 시장 전반에 대한 불안을 야기할 수준은 아니라는 분석도 있었습니다. 따라서 장 마감 후에 발표될 팔란티어 실적을 주시하라는 의견들이 나온 가운데 팔란티어는 호실적과 긍정적인 매출 전망을 제시하며 시간외에서 8% 넘게 상승했습니다.

ADVERTISEMENT

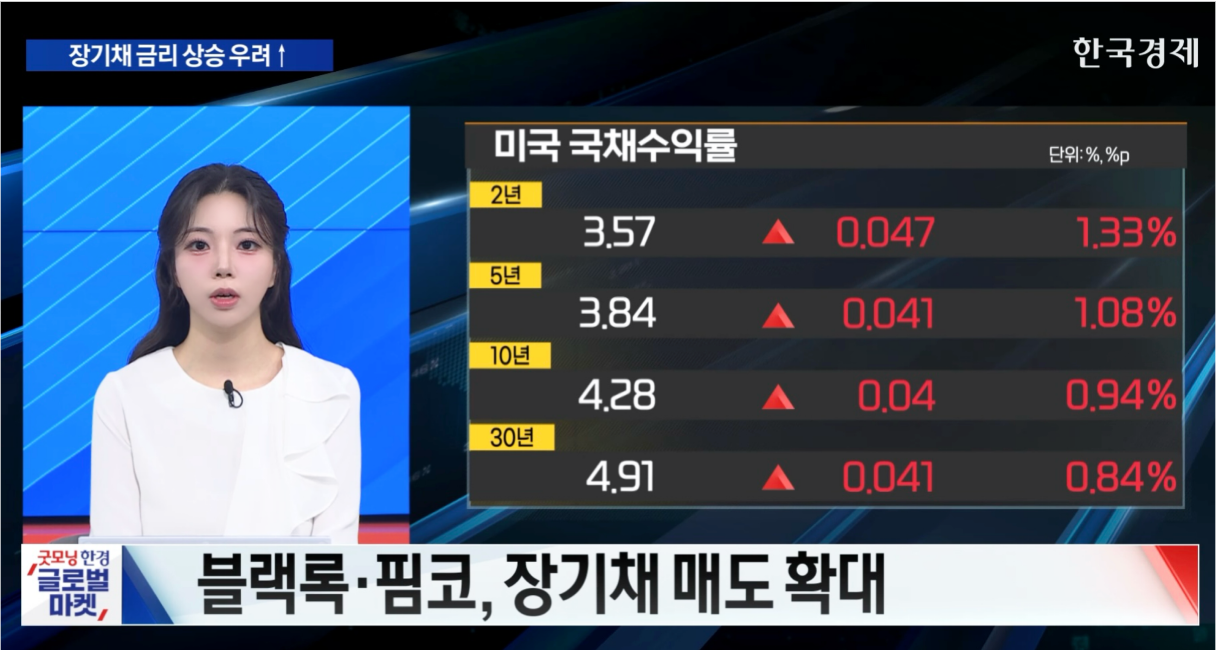

채권 시장에서는 지표 호조와 유동성 축소 우려에 따른 워시 트레이드가 이어지며 10년물 국채 금리는 4.28%에 거래됐고 달러 인덱스 또한 강세를 이어가 97선 중반을 나타냈습니다. S&P글로벌과 ISM에서 집계한 1월 제조업 PMI는 모두 예상을 상회하고 확장 국면을 시사하며 미국 제조업 경기의 건전성을 보여줬습니다. 다만, 관세에 따른 가격 상승이 드러났으며 이러한 지표 개선은 연준이 당분간 기준금리를 동결할 여지를 키운다는 해석으로 이어졌습니다. 여기에 더해 미 연방정부 부분 셧다운 여파로 당초 6일로 예정된 미국의 1월 고용보고서 발표 일정이 연기되면서 경제 지표의 연속성에 대한 우려도 나왔습니다. 또한 월가 일부에서는 장기채 금리 상승을 우려하는 의견을 보였습니다. 블룸버그는 “낙관적인 시장 분위기와 달리 세계 최대 자산운용사인 블랙록과 최대 채권 운용사인 핌코가 미국 장기채 금리 상승에 베팅하며 장기 국채에 대한 매도 포지션을 확대하고 있다”고 보도했습니다. 브리지워터 또한 “반도체 가격 급등에 따른 물가 상승 우려를 고려해 채권 비중을 줄이고 주식 비중을 늘리라”고 조언했습니다.

한편, 오늘장 주목할만한 소식으로는 ‘프로젝트 볼트’도 있었습니다. 트럼프 행정부는 약 120억 달러의 초기 자금을 투입해 전략적 핵심 광물 비축 사업 ‘프로젝트 볼트’를 시작할 예정입니다. 중국산 희토류에 대한 의존도를 줄이기 위함으로 이 과정에서 미국 제조업체들이 공급 차질에 대비할 수 있도록 하기 위한 조치라고 할 수 있습니다. 또한 미 국무부는 “현지시간 4일 마코 루비오 국무장관 주재로 핵심광물 장관급회의를 개최할 계획”이라고 발표했는데, 조현 외교부 장관도 이 자리에 참석해 한미 무역협정의 후속 조치를 위한 포괄적 협의도 진행할 예정입니다.

ADVERTISEMENT

서혜영 외신캐스터

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT