'은둔의 기업'으로 불려온 태광산업이 공격적인 인수합병(M&A)에 나섰습니다.

ADVERTISEMENT

신사업에 1조5,000억원을 투입하겠다는 계획을 밝히고 나서 잇따라 기업을 사들이고 있는 겁니다.

최근엔 배터리 소재 사업 진출까지 검토하고 있는 것으로 한국경제TV 취재 결과 확인됐습니다.

ADVERTISEMENT

취재 기자와 자세히 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

이 기자, 태광산업이 애경산업에 이어 어제 (14일) 동성제약까지 인수했는데요. 경영권 분쟁이 있던 곳 아닙니까?

<기자>

동성제약은 '정로환'으로 널리 알려진 중견 제약사입니다.

ADVERTISEMENT

염색약 '세븐에이트', 탈모 치료제 '미녹시딜'로도 유명하죠.

말씀하신 대로 동성제약은 삼촌과 조카의 경영권 분쟁이 있던 곳입니다.

ADVERTISEMENT

동성제약은 1957년 고 이선규 선대회장이 설립했는데요.

1990년 유가증권시장에 상장했지만 2018년부터 거의 매년 적자를 기록했을 정도로 경영이 악화했습니다.

ADVERTISEMENT

이에 오너 2세인 이양구 전 회장이 2024년에 조카인 당시 나원균 부사장에게 대표직을 넘깁니다.

문제는 여기부터 시작됩니다. 이 전 회장이 지난해 조카와 상의도 없이 자신의 지분 전량(14.12%)을 마케팅 전문 업체 브랜드리팩터링에 판 겁니다.

이후 이 전 회장은 '경영권을 다시 가져오겠다', 이렇게 주장했습니다.

동성제약은 경영 정상화를 이유로 법원에 기업회생을 신청했고요. 인가 전 인수합병(M&A)에 나섰습니다.

나 대표가 기업회생으로 이 전 회장에게 맞불을 놨다는 시각이 지배적이었습니다.

이렇게 이뤄지는 M&A는 회사를 새로 다시 만드는 것에 가깝기 때문입니다.

기업회생절차에 들어가면 채권자와 회사의 생존이 가장 먼저입니다. 기존 주주는 후순위고요.

M&A의 경우 일반적으로 기존 주주의 지분은 감자하고요. 때에 따라서는 전부 소각합니다.

새 주인이 되는 인수자가 유상증자 형태로 자금을 넣습니다.

신주 대부분을 인수하는 측에서 보유하기 때문에 경영권도 자동으로 확보됩니다.

기존 브랜드리팩터링의 지분은 미미한 수준으로 줄게 되고요.

태광산업과 연합자산관리, 즉 유암코가 새로운 최대 주주가 확정되면 과거의 경영권 분쟁은 사실상 끝납니다.

<앵커>

태광산업이 제약 업체까지 가져가는 건데요. 이렇게 적극적인 이유가 있습니까?

<기자>

태광그룹은 그야말로 '은둔의 기업'이었습니다.

1950년 설립돼 국내 최초로 스판덱스를 생산한 섬유 1세대인데요. 이후 1990년대 석유화학으로 사업을 확장했습니다.

스판덱스나 석유화학 제품인 고순도 테레프탈산(PTA)과 아크릴로니트릴(AN)이 워낙 안정적이었습니다.

여기에 이호진 전 회장이 2011년 회사 자금 횡령 및 배임 혐의로 법정 구속되면서 사법 리스크에도 시달려 왔죠.

적극적으로 나서기 보다는 은둔을 택하는 편이 여러모로 나았던 겁니다.

다만 2022년 들어서 잘 나가던 실적이 꺾이기 시작합니다. 실제로 2022년부터 2024년까지 3년이 적자였고요.

워낙에 성숙할 대로 성숙한 사업이라 성장 가능성도 낮고요. 중국 업체의 저가 공세까지 있는 상황입니다.

그룹 내에서 새로운 성장 동력이 필요하다는 위기감이 있었던 것으로 보이고요.

이 전 회장을 둘러싼 사법 리스크도 어느 정도 해소됐습니다.

현재 태광그룹 내에 M&A를 전담하는 조직을 따로 두고 신사업 발굴에 매진하는 것으로 알려집니다.

<앵커>

태광그룹이 애경산업, 동성제약 말고 추진하는 M&A가 또 있습니까?

<기자>

TPG와 컨소시엄을 꾸려 케이조선 인수전에도 뛰어 들었습니다.

케이조선 매각은 정부의 '마스가 프로젝트' 연동에 대한 기대가 높았던 딜인데요.

국내 대형 도크 2기를 갖춰 미 해군 유지·보수·정비(MRO) 사업 추가 유치가 가능해서입니다.

매각 가격은 5,000억원에서 최대 1조원까지 거론되는 상황입니다.

또 흥국생명을 통해서 국내 최대 부동산 운용사인 이지스자산운용 본입찰에도 참여한 바 있죠.

1조원 이상 베팅한 것으로 알려졌지만 최종적으로 고배를 마셨습니다.

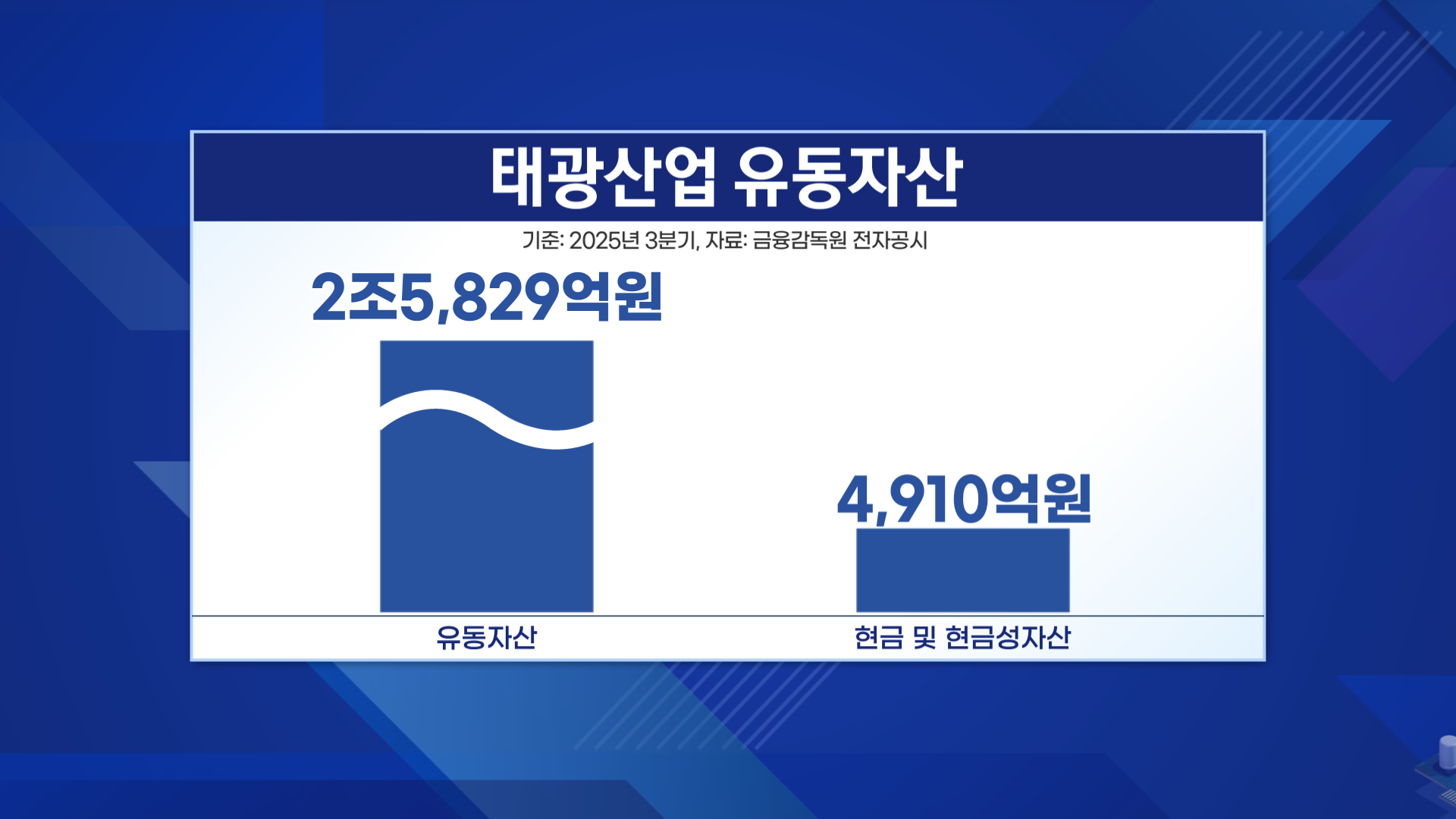

이렇게 M&A에 쓰는 돈만 어림 잡아 조 단위인데요. 태광산업의 유동자산은 2조5,829억원에 달합니다.

현금 및 현금성 자산은 4,910억원에 불과하지만 대표적인 '땅부자' 기업이라 여력은 충분하다는 평가죠.

태광그룹 관계자에 따르면 최근에는 배터리 소재사 인수까지도 검토한 상황입니다.

언뜻 보기에는 이것저것 마구잡이식 진출 같아 보이지만 업계에서는 기준이 명확하다고 봅니다.

주력이 될 사업을 발굴하는 차원에서 여러 선택지를 만드는 거죠.

특히 조선과 배터리 소재는 업황 사이클 저점에 인수하면 레버리지 효과를 기대할 수 있다는 판단입니다.

사모펀드와 꼭 컨소시엄을 구성해 들어가는 이유도 리스크 분배 차원이라는 해석입니다.

실제로 태광그룹의 이호진 전 회장은 M&A에 안목이 있다는 평가를 받아왔는데요.

화려한 빅딜은 아니지만요. 망해가는 곳을 싸게 사서 장기간 가치를 극대화하기 때문입니다.

외환위기 이후 재무 구조가 취약했던 흥국생명이나 업황이 붕괴된 대한화섬을 인수한 게 대표적입니다.

<앵커>

이 기자, 잘 들었습니다.