한화엔진이 한화그룹에 편입된 이래 매년 최대 실적을 기록하고 있습니다.

특히 전 세계적인 환경 규제 강화로 친환경 선박에 탑재되는 이중 연료 엔진 수요가 증가하면서 수익성이 빠르게 개선되고 있습니다.

ADVERTISEMENT

선박 발주가 줄면서 일감이 끊길 수 있다는 우려가 나오고 있지만 조선사와 달리 엔진사의 경우 당분간 걱정하지 않아도 된다는 분위기입니다.

산업부 배창학 기자 나와 있습니다.

ADVERTISEMENT

배 기자, 한화 이름을 달고 얼마나 좋아진 겁니까?

<기자>

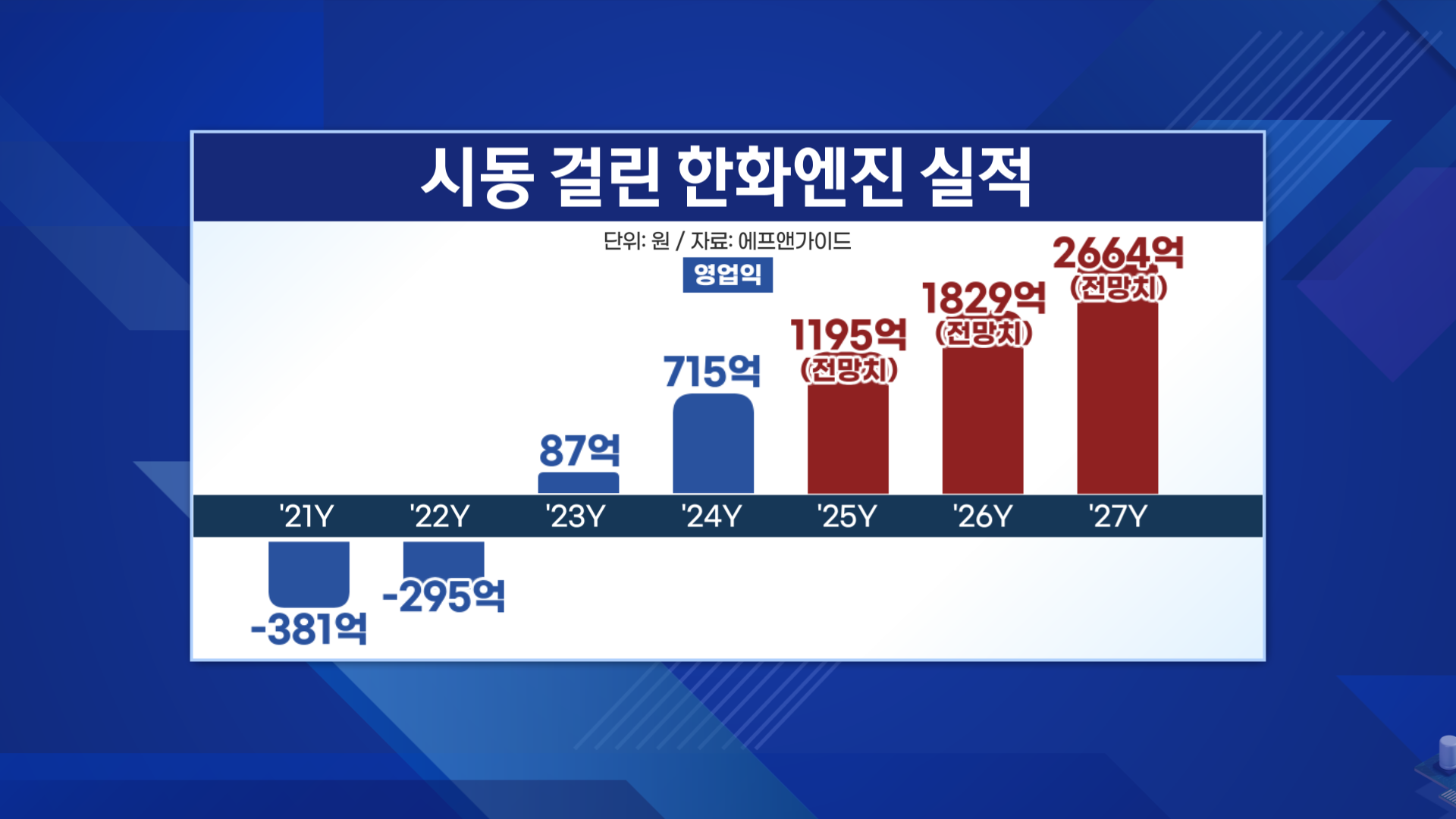

영업이익이 3년 만에 20배 넘게 늘어날 것으로 기대됩니다.

한화그룹의 주요 계열사인 한화임팩트는 지난 2023년 HSD엔진 인수를 위한 양해각서를 체결해 지분을 사들였고, 2024년 사명도 한화엔진으로 변경했습니다.

인수 전 적자를 냈던 한화엔진은 인수 첫해 87억 원의 연간 영업익을 거두며 흑자 전환했고, 이후에도 실적 개선세가 뚜렷합니다.

ADVERTISEMENT

에프앤가이드에 따르면 지난해 영업익은 약 1,195억 원, 올해 1,829억 원, 내년 2,664억 원으로 불어날 전망입니다.

올해 전망치를 3년 전과 비교하면 21배 이상 늘어난 수준입니다.

ADVERTISEMENT

매출도 비슷한 상황입니다.

인수 첫해 8,500억 원에 그쳤던 매출은 올해 약 1조 6,000억 원, 내년 1조 8,000억 원을 웃돌 것으로 예상됩니다.

ADVERTISEMENT

첫해 7,000원을 밑돌던 주가도 실적 호전에 힘입어 현재 4만 원대와 5만 원대로 올라섰습니다.

<앵커>

짧은 시간에 매출과 영업익 둘 다 말 그대로 폭증한 건데요.

이 정도면 단순한 업황 반등을 넘어 회사 자체가 바뀌었다고 봐도 무방할 것 같은데요.

어떻게 변화한 겁니까?

<기자>

원가율이 낮아진 것이 주효했습니다.

과거 90%를 넘나든 원가율은 현재 80%대가 되었습니다.

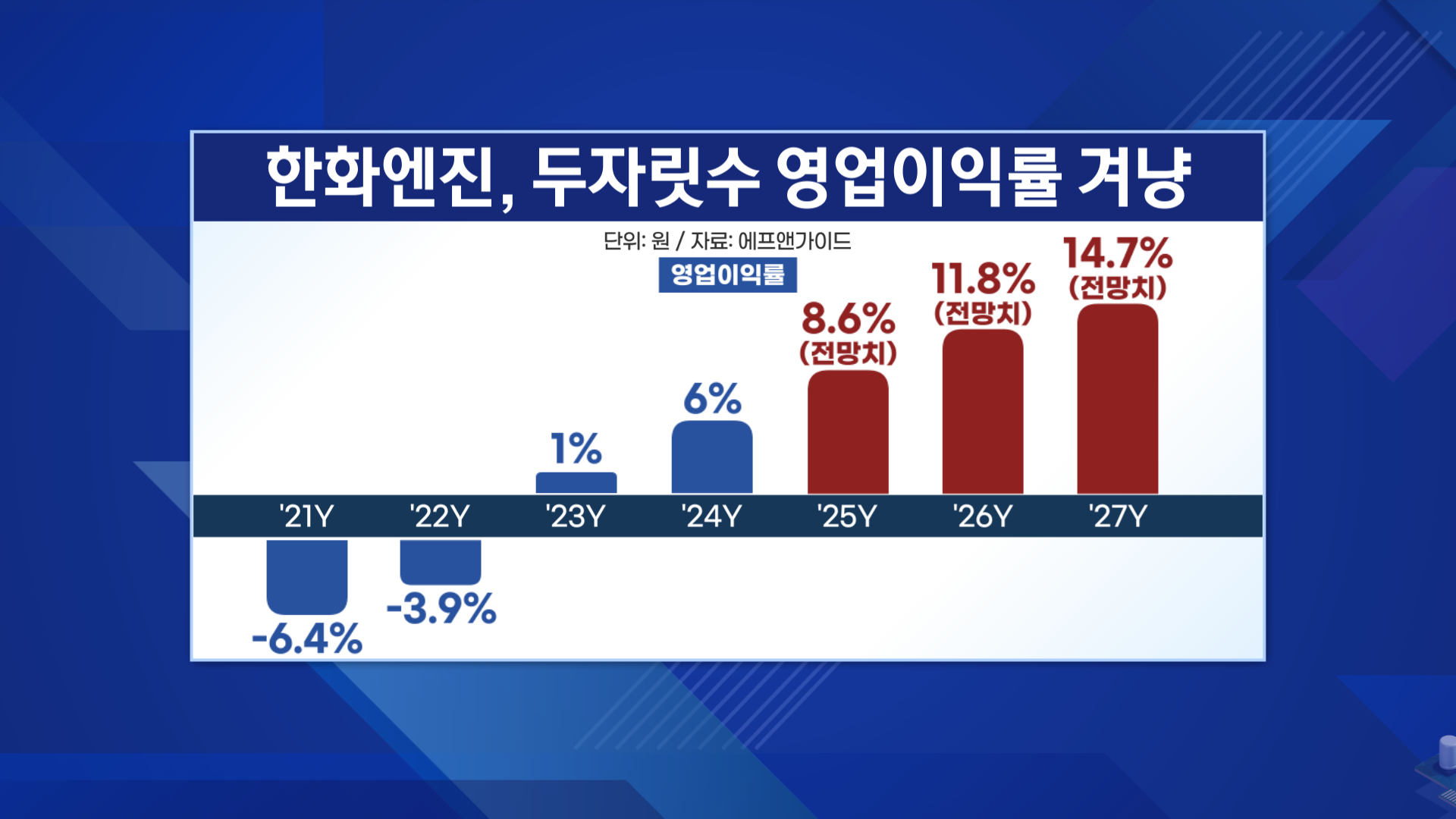

그러면서 영업이익률도 높아지고 있습니다.

인수 이전이었던 2021년과 2022년만 해도 영업이익률이 약 -6.4%, -3.9%에 그쳤습니다.

그런데 인수 이후 원가율 절감에 따라 이익률이 올해는 11.7%까지 치솟을 것으로 전망됩니다.

원가율이 떨어졌다고, 품질이 나빠진 건 아닙니다.

전문가들은 인수 효과로 효율이 높아져 원가를 줄일 수 있었다고 분석합니다.

실제로 공급망 안정화, 공정 자동화, 설계 표준화로 비용이 절감된 것으로 알려졌습니다.

그러면서 이익을 더 많이 남길 수 있게 된 겁니다.

동시에 수주 잔고도 불어나 고정비 부담을 덜게 됐습니다.

2023년 2조 원대였던 수주고는 이제 4조 원을 넘보고 있으며 내년이면 5조 원대에 올라설 것으로 추산됩니다.

상선은 물론 특수선도 건조하는 한화오션뿐만 아니라 다른 국내외 조선사들도 주요 고객사로 두게 된 덕분입니다.

비중으로 보면 한화오션을 비롯한 그룹 물량이 4분의 1, 나머지 4분의 3은 중국을 비롯한 외국 조선사와 삼성중공업 같은 국내 대형 조선사 것들입니다.

<앵커>

이름만 바꿨다고 일감을 확보할 수 있는 건 아닐 텐데요.

구체적으로 어떤 전략을 펼쳐서 수주고를 올리고 있는 겁니까?

<기자>

값싼 디젤 엔진 대신 값비싼 이중연료 엔진을 주력으로 팔아 실적이 견인된 겁니다.

국제해사기구인 IMO의 환경 규제가 갈수록 강화되면서 선박들도 친환경선으로 전환되는 추세입니다.

친환경선이 되려면 엔진도 친환경용으로 끼워야 합니다.

친환경용 가운데 고부가가치 제품이 바로 이중연료 엔진으로 한화엔진이 공들이는 품목입니다.

이중연료 엔진은 기본적으로 하나의 엔진에서 상황에 따라 디젤과 액화천연가스인 LNG 또는 메탄올 등의 친환경 에너지원을 혼용합니다.

차량에 비유하면 하이브리드와 유사한 개념으로 연비와 환경을 전부 잡는 신기술입니다.

그래서 선주사들이 이중연료 엔진을 연료비 변동과 탄소 배출 등에 대응하는 일종의 보험으로 두고 있습니다.

조선업이 슈퍼 사이클을 맞기도 했지만, 회사가 디젤에서 이중연료로 눈을 돌린 것도 한몫한 겁니다.

최근에는 2,900억 원에 노르웨이의 SEAM을 인수하며 힘을 싣고 있습니다.

SEAM은 전기 추진선에 탑재되는 에너지저장장치(ESS)와 모터 그리고 이들을 제어하는 소프트웨어를 일괄 공급하는 기업입니다.

SEAM 인수로 한화엔진은 엔진 단품 납품에 그치지 않고 ESS 같은 탑재체나 시스템들도 아우를 수 있는 턴키 설루션 제공 역량을 지니게 됐습니다.

<앵커>

그런데 요즘 들어 조선업이 정점을 찍고 하락하는 피크아웃 국면에 접어들었다는 관측이 제기되고 있는데요.

배의 핵심 소부장인 엔진도 타격이 불가피할 것 같습니다. 어떻습니까?

<기자>

조선 시황을 다루는 영국의 클락슨리서치의 최근 발표에 따르면 지난해 글로벌 조선 시장의 누적 발주량은 전년 대비 37%나 축소됐습니다.

같은 기간 한국의 수주 감소율은 5% 수준으로 선방했지만, 중국은 47%나 급감했습니다.

한화엔진의 경우 전체 수주의 절반가량을 중국에서 내고 있어 뒤이어 피해를 볼 수 있습니다.

하지만 발주량이 수년간 꺾이지 않는 이상 미치는 영향이 미미할 것이라는 여론이 지배적입니다.

수주와 실적이 비교적 맞닿아 있는 조선사와 달리 엔진사는 선박 건조보다 앞선 단계를 밟는다는 특성이 있습니다.

이에 수주를 해도 실적에 반영될 때까지 길게는 3년 넘게 걸릴 수밖에 없다는 겁니다.

한화엔진은 한화그룹에 포함된 2023년 들어 수주 길을 열었고, 지난해와 올해 수주를 본격적으로 확대 중입니다.

그래서 시차가 발생하는 앞으로 3년간은 거뜬하다는 겁니다.

증권가에서도 엔진은 조선과는 사이클을 달리하고 있다며 넉넉한 수주 잔고가 중장기 실적을 끌어올릴 것이라고 내다보고 있습니다.

<앵커>

산업부 배창학 기자였습니다.