[가장 빠른 리포트] 임하영 한국경제TV 캐스터

● 핵심 포인트

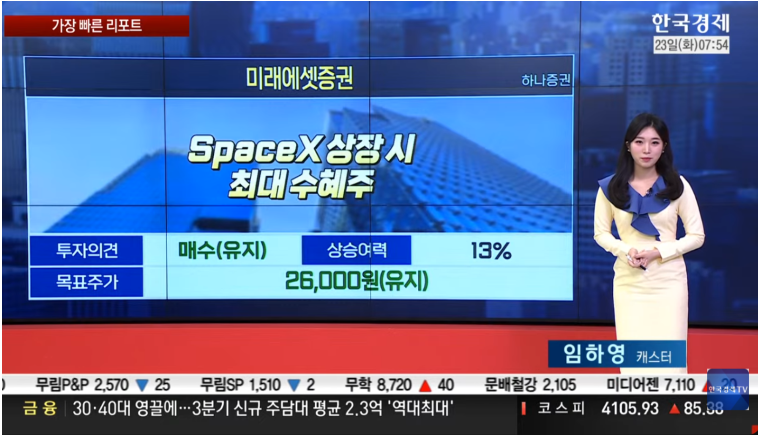

- 하나증권은 스페이스X 관련 지분을 보유한 미래에셋증권을 진정한 수혜주로 꼽으며, 그룹 차원에서 4천억 원 중 절반 이상을 부담하고 있어 평가 이익이 기대된다고 분석함. 하나증권은 미래에셋증권의 목표가를 2만6천원으로 유지하고 상승여력은 13%가 남았다고 분석함

- 하나증권은 LX인터내셔널에 대해 목표주가 4만 원을 제시하며, 환율 상승 및 인도네시아 석탄 가격 안정화로 인해 실적 반등 가능성이 높다고 평가함. LX인터내셔널의 경우 단기적으로는 4분기 실적이 부진할 수 있으나, 장기적으로 내년 매출 4% 성장, 26년 영업이익 18% 개선을 예상하며 긍정적인 전망을 내놓음. 하나증권은 LX인터내셔널의 주가 상승여력이 23%에 달한다며 목표가 4만원을 유지한다고 밝힘

●[가장 빠른 리포트] 하나증권, "스페이스X 진정한 수혜주는 미래에셋증권"

하나증권은 스페이스X 관련 지분을 보유한 미래에셋증권을 진정한 수혜주로 꼽으며, 그룹 차원에서 4천억 원 중 절반 이상을 부담하고 있어 평가 이익이 기대된다고 분석했습니다. 미래에셋증권이 미래에셋벤처투자 지분을 추가로 매입하는 가운데 하나증권은 진정한 수혜가 예상되는 미래에셋증권의 목표가를 2만6천원으로 유지하고 상승여력은 13%라고 분석했습니다.

또한, 하나증권은 LX인터내셔널에 대해 목표주가 4만 원을 제시하며, 환율 상승 및 인도네시아 석탄 가격 안정화로 인해 실적 반등 가능성을 높게 보고 있습니다. LX인터내셔널의 경우 단기적으로는 4분기 실적이 부진할 수 있으나, 장기적으로 내년 매출 4% 성장, 26년 영업이익 18% 개선을 예상하며 긍정적인 전망을 내놓았습니다. 상승여력은 23%가량이라고 평가했습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.