● 핵심 포인트

[안혜수 한국경제TV 캐스터]

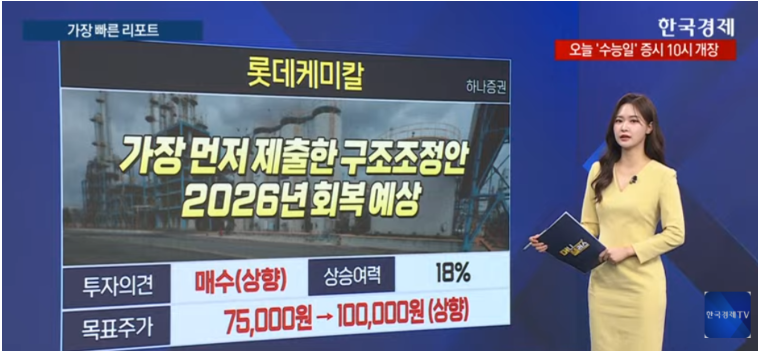

- 롯데케미칼은 어제 15% 가까이 상승 마감했으며 하나증권은 목표 주가를 10만 원으로 33% 상향 조정함.

- 회사는 적자를 크게 줄이며 내년에 회복세가 예상되며, 구조조정 효과는 2026년부터 본격적으로 나타날 전망임. 롯데케미칼은 자산 재배치 및 지분 매각을 통해 부채 감소와 수익성을 동시에 개선할 계획을 세움. 미국의 에너지 수요 증가와 중국 ECC의 원가 경쟁력 약화로 인해 아시아에서의 원가 경쟁력이 회복될 가능성이 큼.

- 이수페타시스의 경우, 3분기 실적이 예상보다 좋았고 AI 가속기용 TPU 신제품 공급으로 매출이 늘어났으며, 고다층 MLB 시장에서 공급자의 위치가 더 견고해짐. 상상인증권, '매수'의견 유지하면서 목표가를 12만원에서 13만8천원으로 상향함

- 주력 고객의 TPU 생태계 확장 덕분에 이수페타시스는 경쟁사 대비 높은 생산 능력을 보유하게 되어 가격 협상에서 유리한 위치에 서게 됨.

●[가장 빠른 리포트] 롯데케미칼 목표가 10만원·이수페타시스 13.8만원 상향

롯데케미칼은 어제 15% 가까이 상승 마감했으며 하나증권은 목표 주가를 10만 원으로 33% 상향 조정했습니다. 회사는 적자를 크게 줄이며 내년에 회복세가 예상되며, 구조조정은 2026년부터 본격적으로 효과가 나타날 전망입니다. 롯데케미칼은 NCC 자산을 HD현대케미칼에 현물 출자하고 롯데GS화학의 지분 일부를 GS에 넘기는 방식으로 부채 축소와 수익성 개선을 병행할 계획입니다. 미국의 발전 수요 증가로 천연가스와 메탄 가격이 강세로 전환되고, 중국 ECC의 원가 경쟁력 약화가 예상됩니다. 이에 따라 아시아안에서 상대적 원가 경쟁력 회복이 가능해질 것으로 보입니다. 연간 실적 보시면 적자 폭이 급격히 축소되고 2028년은 흑자 전환이 기대됩니다.

이수페타시스도 공급자 주도권을 확실히 확보할 전망이 나오면서 상상인증권은 '매수' 의견을 유지하면서 목표가를 기존 12만원에서 13만 8천 원으로 올려 잡았습니다. 3분기 실적이 시장 예상치를 웃돌았습니다. AI 가속기용 TPU 신제품 공급으로 인한 매출 확대가 주요했으며, 고다층 MLB 시장의 공급자 우위 구도도 더욱 공고해지고 있습니다. 주력 고객사의 TPU 생태계 확장으로 수요가 폭증하는 가운데 이수페타시스는 선제적 증설을 통해 경쟁사 대비 높은 생산 능력을 확보했다는 평가가 나오고 있습니다. 이에 따라 가격 협상력이 강화되고 수익성이 구조적으로 개선되는 구간에 진입했다는 평가, 투자에 참고해 보시죠. 지금까지 가장 빠른 리포트 전해드렸습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.