● 핵심 포인트

[안혜수 한국경제TV 캐스터]

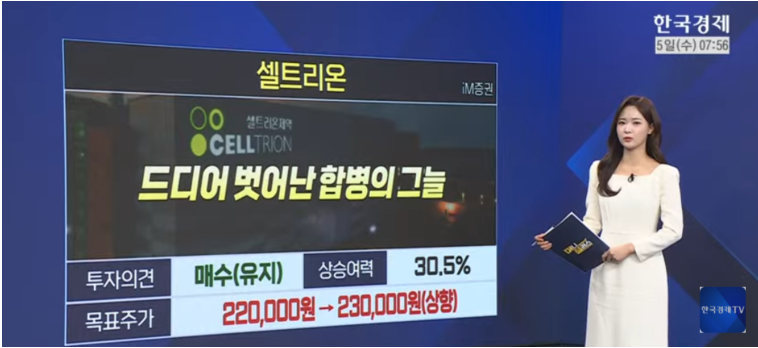

- 셀트리온은 합병 후 수익성 불확실성을 해소하고 3분기 실적이 시장 기대를 초과함.

- iM증권은 셀트리온의 목표주가를 23만 원으로 상향조정했으며, 상승여력은 30.5%로 평가됨.

- 3분기에 매출원가율을 30%대로 개선하며 고수익제품인 짐펜트라 매출은 아쉽지만 연간 처방량 증가는 긍정적 신호로 해석됨.

- 미국공장 인수를 통한 글로벌 생산 경쟁력 강화를 이루며 관세없는 현지생산 체계가 기대됨.

- 에코프로비엠은 전기차 수요둔화에도 3분기 흑자기조를 유지하고 있으며 하나증권은 목표주가를 18만 7천원으로 상향함.

- 매출 및 영업이익 모두 증가세를 보이며 4분기에도 흑자 유지가 예상되고 있음.

- 전기차 보조금 축소에도 양극재 출하량이 전년 대비 5%이상 증가할 것으로 전망되며, 시총 15조 원 미만 구간에서 조정 시 매수 기회로 판단됨.

- 연간 실적과 영업이익 증가 추세가 지속되어 안정적인 국면에 진입했다는 평가를 받고 있음.

● 셀트리온이 합병 후 수익성 불확실성을 해소하며 3분기 실적이 시장 기대를 크게 웃돌았다. iM증권은 셀트리온의 목표주가를 23만 원으로 올리며 상승 여력을 30.5%로 평가했다. 이는 분기 기준 처음으로 매출 원가율이 30%대로 개선되었고, 합병 효과가 실적에 반영된 결과이다. 특히 고수익 제품인 짐펜트라의 매출은 다소 아쉬웠으나, 연간 처방량의 지속적인 증가는 긍정적인 신호로 해석된다.

또한, 미국 공장 인수를 통해 글로벌 생산 경쟁력을 강화하였으며, 최근 인수한 일라이 릴리의 DS 생산 공장에 대해 7천억 원을 투자하여 미국 내에서 즉각적인 매출 인식이 가능하게 되었다. 관세 없이 현지 생산 체계를 구축함으로써 장기적인 성장이 기대된다. 이에 따라 기존 제품의 안정적 매출과 신규 바이오시밀러의 빠른 시장 침투로 인해 2026년 이후 ROE는 6%, 영업이익률은 33% 이상을 기록할 것으로 예상된다.

한편, 전기차 수요 둔화 속에서도 에코프로비엠은 3분기 흑자 기조를 유지했다. 하나증권은 에코프로비엠의 목표 주가를 기존 15만 1천 원에서 18만 7천 원으로 상향 조정하였다. 매출은 20% 증가하고 영업이익은 흑자로 전환하며 안정적인 회복세를 보였다. 4분기에도 흑자가 이어질 것으로 예상되며, 전기차 보조금 축소의 영향에도 불구하고 양극재 출하량은 전년 대비 5% 이상 증가할 전망이다.

이에 따라 시가총액 15조 원 미만의 구간에서 조정 시 매수 기회가 있을 것으로 보인다. 연간 실적과 영업이익 증가 추세가 계속됨에 따라 안정적인 국면에 진입했다는 평가가 나오고 있다. 한국경제TV에 따르면 이러한 분석들이 기업들의 향후 성장 가능성을 밝게 하고 있다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.