금융위원회는 오는 30일 삼성생명·한화생명·교보생명·KB라이프·신한라이프 등 5개 생명보험사가 1차로 사망보험금 유동화 상품을 출시한다고 22일 밝혔다. 5개 생보사는 연금형으로 먼저 출시한 뒤, 내년 서비스형으로 확장한다.

ADVERTISEMENT

1차 출시 유동화 대상 계약은 41만4천 건, 가입 금액은 23조1천억 원 규모다.

5개 생보사는 사망보험금 유동화 대상 계약을 보유하고 있는 소비자에게 23~24일에 걸쳐 문자 또는 카카오톡으로 개별 안내할 예정이다.

ADVERTISEMENT

1차 출시 이후 내년 1월2일까지, 대상계약이 없는 BNP파리바카디프생명, IBK연금보험을 제외한 전 생보사에서 사망보험금 유동화 상품을 출시하며, 출시 일주일 전 사망보험금 유동화 대상 계약을 보유하고 있는 소비자에게 개별 안내한다.

이에 따라 사망보험금 유동화 대상 계약은 약 75만9천 건, 가입 금액은 35조4천억 원으로 확대될 것으로 예상된다.

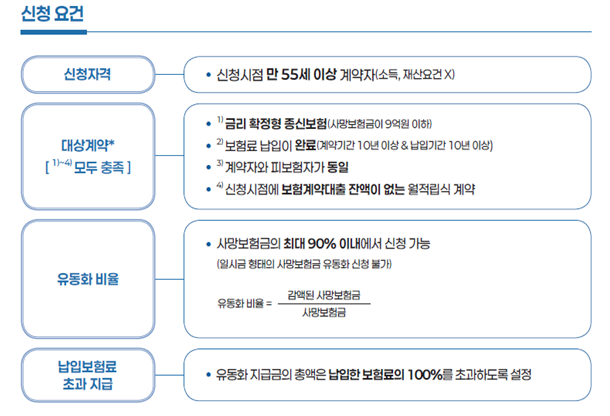

사망보험금 유동화는 보험료 납부가 끝난 종신보험을 유지하고 있다면, 사망보험금의 최대 90%를 연금처럼 미리 받을 수 있게 하는 제도다. 나머지 10%는 사망 시 보험금으로 지급된다.

ADVERTISEMENT

유동화 대상자는 만 55세 이상, 금리확정형 종신보험 가입자로 한정된다. 사망보험금이 9억원 이하이고, 납입이 완료된 계약(10년 이상 납입·계약 유지)이어야 한다. 또한 계약자와 피보험자가 동일하고 신청시점에 보험계약대출 잔액이 없어야 한다.

유동화 지급금의 총액은 납입한 보험료의 100%를 초과하도록 설정되고, 수령 기간은 최소 2년 이상, 연 단위로 선택할 수 있다.

ADVERTISEMENT

30세에 가입해 매월 8만7,000원씩 20년간 총 2,088만원을 납입한 사망보험금 1억원 종신보험 계약자가 70% 유동화를 선택하면, 55세부터 20년간 연평균 약 164만원(총 3,274만원)을 받을 수 있다.

같은 조건에서 65세 개시 시 연평균 약 218만원(총 4,370만원), 75세엔 연평균 약 268만원(총 5,358만원)을 받는다.

ADVERTISEMENT

사망보험금 유동화는 종신보험의 해약환급금을 재원으로 하므로, 해약환급금이 많이 적립된 고연령 계약자 일수록 더 많은 금액을 수령할 수 있으며, 개인별 상황을 고려해 유동화 개시 시점과 수령 기간 등을 선택하면 된다. 유동화 도중 필요한 경우 중단 또는 조기종료 신청도 가능하며, 이후 재신청도 가능하다

운영 초기에는 12개월치 연금금액을 일시에 지급하는 연 지급형으로만 운영하며, 전산개발이 완료된 이후 월 지급형과 현물(서비스) 지급형도 순차 출시할 예정이다. 연 지급형으로 우선 가입하였더라도 월 지급형이나 현물(서비스) 지급형으로도 변경할 수 있다.

사망보험금 유동화가 신규 도입되고 고령층 전용 제도인 점 등을 감안해 시행 초기에는 대면 고객센터 또는 영업점을 통한 신청만 가능하다.

보험사들은 소비자들의 선택 편의를 위해 사망보험금 유동화 비교안내 시스템을 개발했으며, 유동화 신청 전 시뮬레이션을 통해 소비자가 선택한 유동화 비율 및 기간에 따른 지급금액 비교결과표를 제공한다.

금융위는 "사망보험금 유동화 서비스형의 경우 비단 유동화 금액을 헬스케어, 간병, 요양 등 서비스로 제공하는 것을 넘어 ‘보험상품의 서비스화’를 촉진시키기 위한 테스트 베드로 활용할 것"이라며 "서비스형 상품 준비상황을 지속 점검해 제도적으로 개선이 필요한 부분이 있다면 혁신금융서비스 등을 통해 적극적으로 지원할 예정"이라고 전했다.

한편, 정부가 연금보험 활성화를 위해 추진 중인 톤틴·저해지 연금보험(연금 개시 전 사망하거나 해지한 경우, 보험료 적립액보다 낮은 금액을 지급하는 대신, 연금액을 증액하는 연금 상품)은 보험사가 상품 세부 서식과 전산 등을 준비하고 있으며, 내년 초 출시할 예정이다.