LG화학이 2조원 규모 LG에너지솔루션 주식을 매각하기 위해 활용하는 주가수익스와프, PRS 계약을 체결해 화제입니다.

대규모 지분을 처분하면서도 시장에 미치는 영향은 제한적이라고 하는데, 마켓딥다이브 최민정 기자가 이유를 알아봤습니다.

ADVERTISEMENT

<기자>

LG화학이 자회사 LG에너지솔루션 주식을 활용해 2조 원의 자금을 확보합니다.

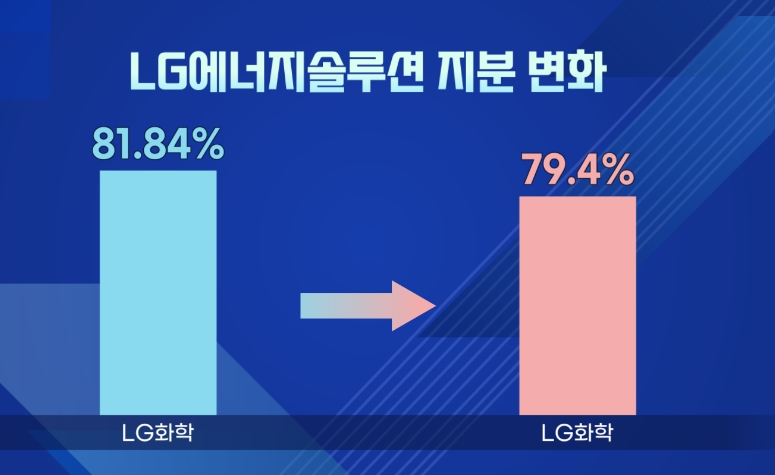

LG화학은 LG에너지솔루션의 지분 81%를 보유한 최대주주인데요.

ADVERTISEMENT

지난 5월 LG에너지솔루션 교환사채(EB) 발행에 이어 또 지분을 활용해 현금을 마련하는 겁니다.

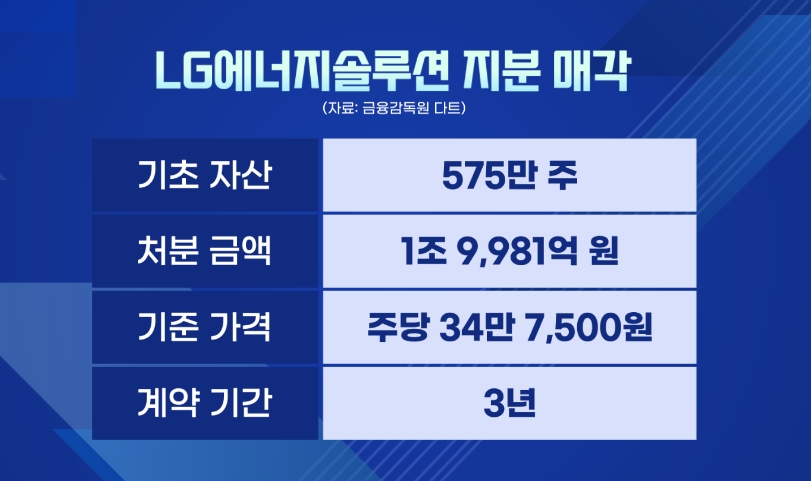

어제 575만 주를 기초자산으로 2조 원 규모의 주가수익스와프(PRS)를 체결했다고 공시했는데요.

계약 기간은 3년, 가격은 지난달 30일 종가인 34만 7,500원으로 적용했습니다.

PRS는 기업이 가진 주식을 맡기고 돈을 빌리는 파생상품입니다.

ADVERTISEMENT

계약 시 처분 금액이 한 번에 들어오고 만기일까지 이자 등 수수료를 지급하는데요.

계약 종료 후 주가 변동분에 따른 수익과 손실을 따로 정산합니다.

ADVERTISEMENT

이번 LG화학의 PRS는 체결과 동시에 LG에너지솔루션의 지분이 넘어 가는 구조입니다.

이에 LG에너지솔루션의 유통주식 수도 11월 중 18.2%에서 20.6%로 증가되는데요.

ADVERTISEMENT

IB업계 관계자는 "계약기간이 3개월도 아닌 3년으로 길어, 당장 매물로 쏟아질 가능성은 낮다"고 진단합니다.

다만 LG에너지솔루션 지분을 활용한 자금 마련이 계속되는 건 주가에 악영향을 끼칠 수 있는데요.

자금 확보가 쉽지 않자, 결국 PRS를 선택한 것으로 풀이됩니다.

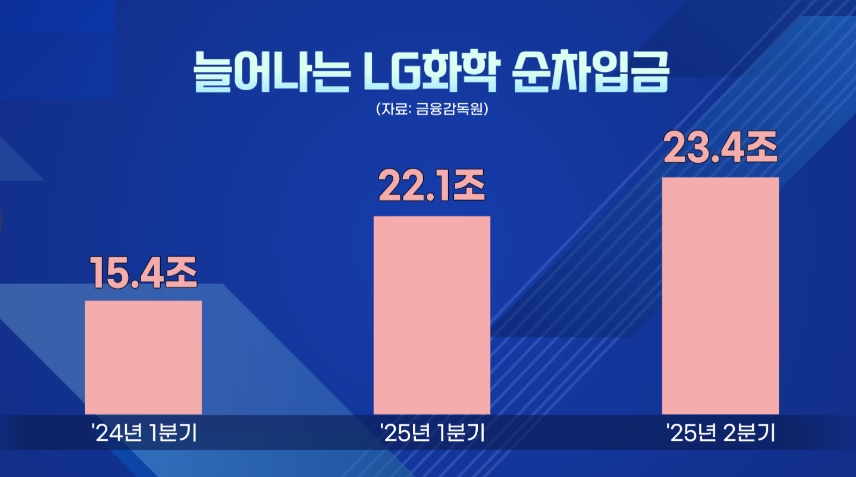

LG화학은 올해만 벌써 5조 6천억 원의 자금을 확보했는데요.

석유화학 등 핵심 사업 부진이 길어지며 재무부담이 커진 영향입니다.

실제 순차입금은 작년 1분기 15조 원대에서 올해 2분기 23조 원대로 50% 넘게 늘었고,

차입금 부담에 신용등급 전망도 '부정적'으로 하향 조정됐습니다.

PRS 선택 이유 또 있습니다. 재무구조 개선에 더해 과세 부담도 덜었습니다.

글로벌 최저한세 규정상 모회사가 자회사 지분을 80% 이상 보유하면 해외 자회사의 세금까지 떠안을 수 있는데요.

이번 계약이 마무리되면 LG화학의 LG에너지솔루션 지분율 79.4%로, 2.5%p 낮아지기 때문입니다.

이번 계약으로 LG화학은 올해 3개분기에 해당하는 최저한세만 납부하면 됩니다.

유동성 확보엔 성공했지만, 증권가에선 근본적인 문제 해결이 시급하다고 지적합니다.

메리츠증권은 "석유화학 업황은 당장 개선될 가능성이 적고, 양극재 사업 역시 내년 반등 가능성이 쉽지 않다"며 "투자 의견 상향 여력이 낮다"고 분석했는데요.

실제 올해 상반기 LG화학의 실적을 보면 석화 부분의 적자가 심각합니다.

전체 매출은 23조 5천억 원 중 40%를 차지하지만, 1,460억 원의 적자를 냈기 때문인데요.

작년에도 1천억 원의 적자를 낸 데 더해 올해도 1,600억 원의 손실이 전망됩니다.

결국은 LG화학도 확보한 자금으로 석유화학 중심의 포트폴리오에서 벗어나겠다는 목표입니다.

첨단소재와 바이오, 배터리 소재 등 미래 성장성이 기대되는 사업으로 전환하겠다는 계획입니다.

실제 차동석 LG화학 최고재무책임자도 2분기 콘퍼런스콜에서 "고성장, 고수익 사업 전환을 위한 투자 필요성이 커지고 있다"고 언급했습니다.

한때 황제주까지 올랐던 LG화학, 포트폴리오 개선으로 과거의 영광을 다시 찾을 수 있을지 지켜볼 필요가 있습니다.

지금까지 마켓 딥다이브였습니다.