● 핵심 포인트

[김명실 iM증권 연구위원]

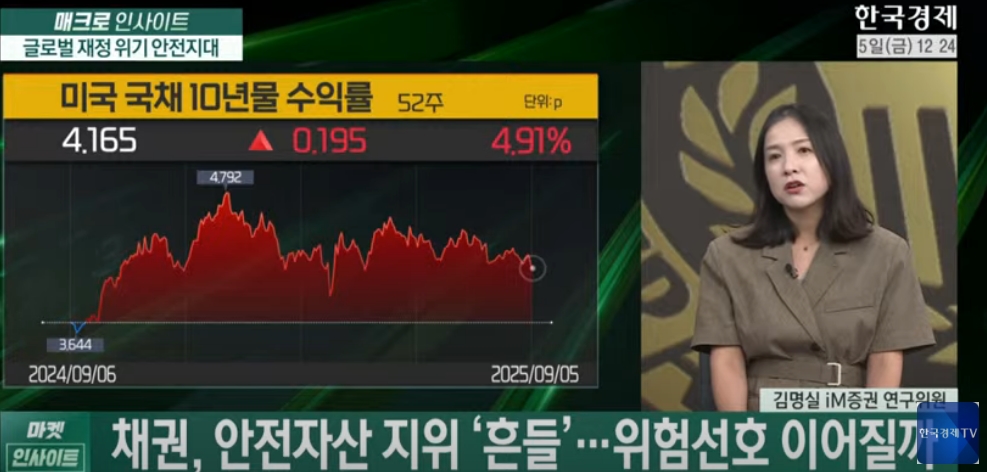

- 미국 30년물 국채금리 한때 5%까지 상승. 원인은 재정적자 우려로 인한 국채 공급 증가 경계감.

- 프랑스를 비롯한 유럽권 전역의 국채금리도 빠르게 상승 중이며, S&P와 무디스는 프랑스의 신용등급 하락 가능성을 제기.

- 미국 정부의 부채 규모는 37조 달러, GDP 대비 120%. 미국의 재정 구조상 세수 감소가 예상되어 재정적자 상황은 악화될 가능성 존재.

- 트럼프 행정부는 관세 수입 증가를 홍보 중이며, 연간 관세 수입이 1조 달러에 이를 것이라고 주장. 실제로는 연간 기준 3천억 달러에서 5천억 달러까지 늘어날 것으로 추정되며, 이는 미국 재정적자 해소에 도움이 될 것으로 기대됨

- 관세 수입의 대표적인 부작용은 인플레이션. 기업들은 관세로 인해 비용 부담이 늘어나고, 이는 시차를 두고 소비자 가격 전가되어 물가 상승을 야기됨

- 트럼프 정부에서는 법인세 인하 조치와 관세 부과를 통해 이러한 비용 부담을 상쇄시키려 했으나, 궁극적으로 인플레이션 압력으로 이어질지는 미지수

- OBBBA 법안으로 인한 감세 조치는 재정 부담을 증가시키는 요인. 트럼프 재임 기간 동안 감세로 인한 재정 수입 감소는 2조 달러 이상으로 추산되며, 이로 인해 재정적자가 더욱 확대될 가능성 존재

- DOGE 부서의 성과는 아직 불확실. 초기에는 1조 달러의 비용 감축을 목표로 했으나, 현재까지 달성한 비용 감축은 2050억 달러 정도에 불과함.

- 내년 중간선거를 앞두고 트럼프 대통령이 재정 부양 정책을 내놓을 가능성이 있으나, 현재의 재정 구도상 이를 집행하기는 어려운 환경임. 이미 작년 대비 재정적자 누적이 많으며, 국채금리 급등으로 인한 이자 비용 증가 등의 문제가 발생할 수 있음

- 미국의 재정적자 문제는 심각한 상황으로 특히 이자비용 지출이 매우 큼. 작년 기준 이자비용 지출은 8800억 달러로, 전체 예산의 13%를 차지하며 이는 미국의 국방비 지출과 맞먹는 규모로 이를 해결하기 위해 트럼프 정부는 연준으로 하여금 금리 인하를 유도할 것으로 전망.

- 최근 고용지표가 부진하게 나오면서 연준의 금리 인하 가능성이 높아지고 있는데. 잭슨홀 미팅에서 파월 의장은 물가보다는 고용에 방점을 찍었으며, 이후 발표된 졸트 보고서와 ADP 민간고용보고서도 예상치를 하회하면서 이에 따라 채권 시장에서는 2년물 금리가 급락하고 10년물 금리도 오랜만에 4.20%를 하회함. 이러한 추세가 지속된다면 연준은 9월 FOMC에서 금리 인하를 재개할 것으로 보이며, 일각에서는 9월과 10월 연속으로 인하하는 것이 아니냐는 전망도 나옴. 따라서 올해 두 차례 금리 인하는 명백해질 것으로 예상됨

- 미국 국채 시장에서 30년짜리 초장기채 금리가 꿈쩍하지 않는 이유는 재정적 부담과 미국 국채에 대한 신뢰도가 떨어졌기 때문으로 풀이됨. 미국 정부 부채의 만기 듀레이션은 10년 이상이므로 장기채 금리가 내려오지 못하면 이자 비용이 떨어지는 속도가 느려지고 미국 정부는 스테이블코인 발행사들이 발행량의 일정 부분을 안전자산으로 준비하도록 하는 법안을 통과시켜 미국 국채의 새로운 수요를 창출하려고 함. 이 법안으로 인해 스테이블코인 시장은 향후 2조 달러 이상으로 증가할 것으로 예측되며, 이로 인해 미국 국채 한 1.2조 달러를 가져갈 수 있을 것으로 예상됨

- 한국은행이 8월에 금리를 동결했으나, 시장에서는 10월 인하 컨센서스가 높음. 그 이유는 한국은행이 금리 정책 발표 후 3개월 포워드 가이던스를 발표하는데, 이 때 다섯 명의 금통위원이 금리 인하를 주장했기 때문임. 또한, 한국은행이 내년도 성장률 전망치를 1.6%로 그대로 둔 것은 경기 하강을 예상하기 때문이며, 이는 금리 인하 사이클이 내년 상반기까지 이어질 수 있음을 시사함.

- 현재 채권 가격은 상당히 저렴하나, 재정 적자 및 미국의 상호관세 등 구조적인 문제들이 존재하므로 채권 투자에 공격적으로 접근하는 것은 위험함. 이러한 문제들이 해소된 이후에야 미국 장기채에 대한 매력도가 커질 것으로 예상됨.

● 美·유럽 장기물 국채금리 급등...배경엔 재정적자 우려

미국과 유럽 등의 장기물 국채금리가 급등하고 있다.

미국 30년물 국채금리는 한때 5%까지 오르기도 했다. 장기물 국채금리가 급등한 배경에는 재정적자 우려가 있다. 미국의 재정적자가 커지면서 미국 정부의 국채 공급이 늘어날 수 있다는 경계감이 높아지고 있으며, 이는 국채금리 급등을 촉발하고 있다.

프랑스를 비롯한 유럽권 전역에서도 비슷한 상황이 벌어지고 있다. 일각에서는 S&P와 무디스 등 글로벌 신용평가사들이 프랑스의 신용등급을 하향 조정할 가능성도 제기되고 있다. 이런 상황에서 트럼프 행정부는 관세 수입 증가를 적극 홍보하고 있다. 연간 관세 수입이 1조 달러에 이를 것이라는 주장도 나오고 있지만, 실제로는 연간 기준 3천억 달러에서 5천억 달러까지 늘어날 것으로 추정된다. 관세 수입 증가는 미국의 재정적자 해소에 도움이 될 것으로 기대되지만, 여전히 재정적자 우려는 큰 상황이다.

관세 수입의 대표적인 부작용은 인플레이션이다. 기업들은 관세로 인해 비용 부담이 늘어나고, 이는 시차를 두고 소비자 가격 전가되어 물가 상승을 야기할 수 있다.

트럼프 정부에서는 법인세 인하 조치와 관세 부과를 통해 이러한 비용 부담을 상쇄시키려 했으나, 궁극적으로 인플레이션 압력으로 이어질지는 미지수다. 또한, OBBBA 법안으로 인한 감세 조치는 재정 부담을 증가시키는 요인이다. 트럼프 재임 기간 동안 감세로 인한 재정 수입 감소는 2조 달러 이상으로 추산되며, 이로 인해 재정적자가 더욱 확대될 가능성이 있다.

DOGE 부서의 성과는 아직 불확실하다. 초기에는 1조 달러의 비용 감축을 목표로 했으나, 현재까지 달성한 비용 감축은 2050억 달러 정도에 불과하다. 내년 중간선거를 앞두고 트럼프 대통령이 재정 부양 정책을 내놓을 가능성이 있으나, 현재의 재정 구도상 이를 집행하기는 어려운 환경이다. 이미 작년 대비 재정적자 누적이 많으며, 국채금리 급등으로 인한 이자 비용 증가 등의 문제가 발생할 수 있기 때문이다.

미국의 재정적자 문제가 심각한 가운데, 특히 이자비용 지출이 매우 큰 것으로 나타났다. 작년 기준 이자비용 지출은 8800억 달러로, 전체 예산의 13%를 차지하며 이는 미국의 국방비 지출과 맞먹는 규모이다. 이를 해결하기 위해 트럼프 정부는 연준으로 하여금 금리 인하를 유도할 것으로 보인다.

최근 고용지표가 부진하게 나오면서 연준의 금리 인하 가능성이 높아지고 있다. 잭슨홀 미팅에서 파월 의장은 물가보다는 고용에 방점을 찍었으며, 이후 발표된 졸트 보고서와 ADP 민간고용보고서도 예상치를 하회했다. 이에 따라 채권 시장에서는 2년물 금리가 급락하고 10년물 금리도 오랜만에 4.20%를 하회했다.

이러한 추세가 지속된다면 연준은 9월 FOMC에서 금리 인하를 재개할 것으로 보이며, 일각에서는 9월과 10월 연속으로 인하하는 것이 아니냐는 전망도 나온다. 따라서 올해 두 차례 금리 인하는 명백해질 것으로 예상된다.

미국 국채 시장에서 30년짜리 초장기채 금리가 움직이지 않는 이유는 재정적 부담과 미국 국채에 대한 신뢰도 하락 때문이다.

미국 정부 부채의 만기 듀레이션은 10년 이상이므로 장기채 금리가 내려오지 못하면 이자 비용 감소 속도가 둔화될 것으로 보인다. 이런 상황에서 미국 정부는 스테이블코인 발행사들이 발행량의 일정 부분을 안전자산으로 준비하도록 하는 법안을 통과시켜 미국 국채의 새로운 수요처를 마련하려고 한다.

이 법안으로 인해 스테이블코인 시장은 향후 2조 달러 이상으로 성장할 것으로 예측되며, 이로 인해 미국 국채 1.2조 달러가 흡수될 것으로 보인다. 이러한 조치는 미국 채권 시장을 안정화시키는 데 도움이 될 것으로 기대된다.

한국은행이 8월에 금리를 동결했지만, 시장에서는 10월 인하 가능성이 높게 점쳐지고 있다.

이는 한국은행이 금리 정책 발표 후 3개월 포워드 가이던스를 발표하는데, 지난 발표에서 다섯 명의 금통위원이 금리 인하를 주장했기 때문이다.

또한, 한국은행이 내년도 성장률 전망치를 1.6%로 그대로 둔 것은 경기 하강을 예상하기 때문이며, 이는 금리 인하 사이클이 내년 상반기까지 이어질 수 있음을 시사한다. 하지만, 현재 채권 가격은 상당히 저렴하나, 재정 적자 및 미국의 상호관세 등 구조적인 문제들이 존재하므로 채권 투자에 공격적으로 접근하는 것은 위험하다. 이러한 문제들이 해소된 이후에야 미국 장기채에 대한 매력도가 커질 것으로 예상된다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.