9월 정기국회에서 자사주 소각 의무화를 담은 3차 상법 개정안이 본격 논의됩니다.

ADVERTISEMENT

법안 자체는 재계에 부정적인 영향이 예상되지만 자사주 보유 비중이 높은 기업은 시장에서 다시 주목받는 기회가 될 전망입니다.

산업부 이지효 기자와 자세히 알아 보겠습니다.

ADVERTISEMENT

이 기자, 주요 기업 가운데 롯데지주가 유독 자사주를 많이 갖고 있다고요.

<앵커>

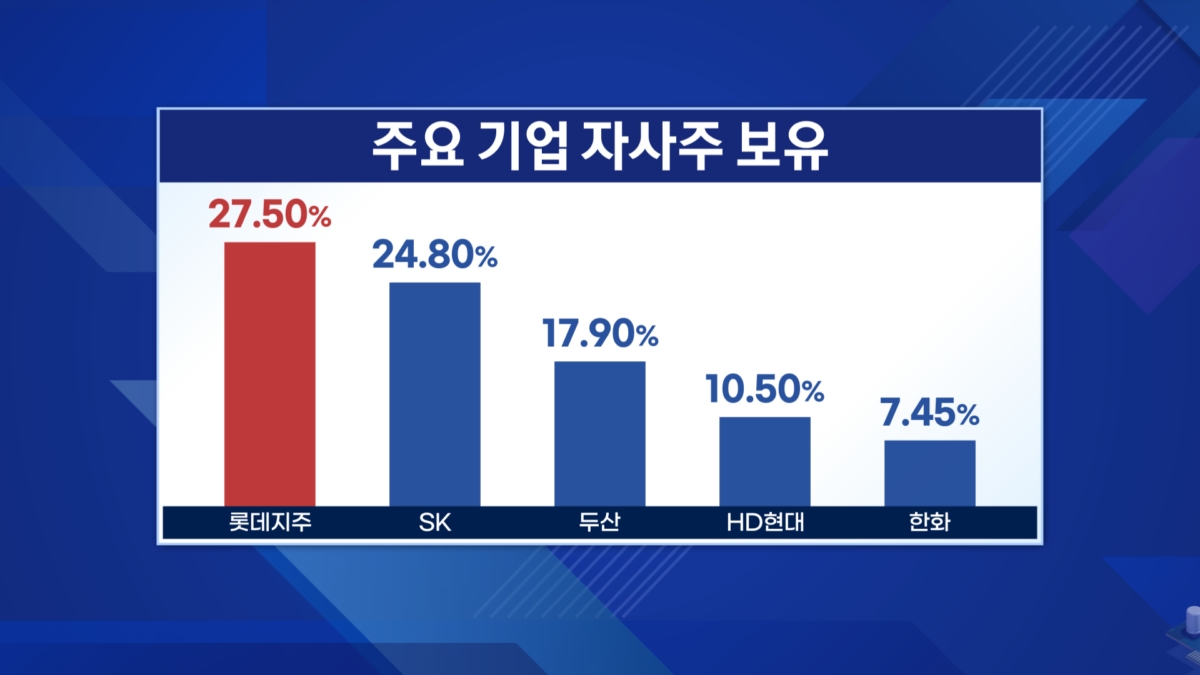

롯데지주의 자사주 보유 비중은 27.5% 수준입니다.

지난해 말 32.5%였는데요. 최근 롯데물산에 5%를 처분하고도 여전히 높은 상황입니다.

ADVERTISEMENT

유통 대기업 가운데는 1위고요. SK가 24.8%, 두산 17.9%, HD현대 10.5%, 한화 7.45% 등입니다.

ADVERTISEMENT

최근 시장에서는 3차 상법 개정안과 맞물려 자사주 소각 가능성이 큰 회사를 물색해 왔습니다.

ADVERTISEMENT

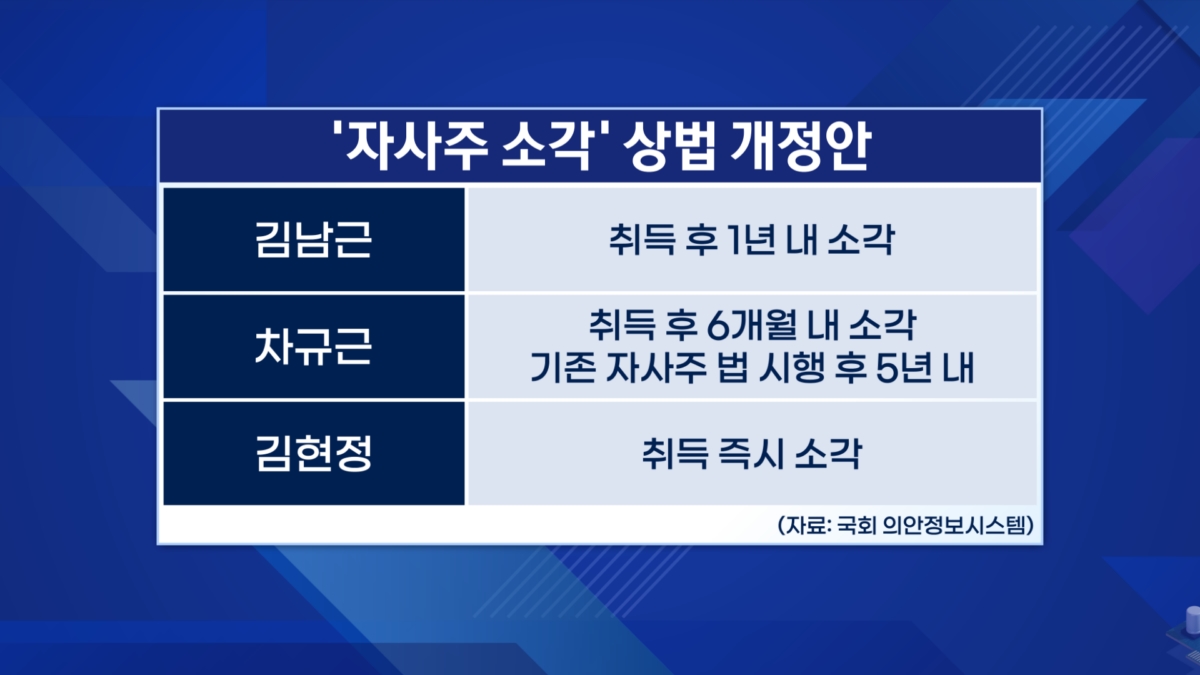

법안을 보면 자사주 취득 즉시 또는 1년 이내에 소각 의무화, 기존 보유 자사주는 법 시행 6개월 또는 최대 5년 내 소각 의무화가 골자이기 때문입니다.

실제 롯데지주는 8월 1일부터 29일까지 한달 간 8.75% 급등하는 모습이었습니다.

자사주 소각은 기업이 취득한 자사주를 영구적으로 없애는 조치죠.

발행 주식 수가 줄어 들기 때문에 기존 주주의 지분 가치는 높아지는 효과가 있습니다.

저평가 된 기업일 수록 자사주 소각을 통해 기업 가치를 높이라는 압박이 있을 겁니다.

에프앤가이드에 따르면 2025년 6월 롯데지주의 주가순자산비율(PBR)은 0.39배입니다.

통상 PBR 1배 미만이면 기업의 가치에 비해 주식이 낮게 거래되고 있다는 의미입니다.

<앵커>

3차 상법 개정안 역시 '코리아 디스카운트' 해소가 명분인데요.

롯데지주 입장에서는 당장 발등에 불이 떨어진 상황 아닙니까.

<기자>

롯데 측에서는 "2017년 지주사 전환 당시 발생한 구조적 자사주"라고 해명하고 있습니다.

계열사 지분이 자사주로 넘어 온 거고요. 이 구조가 지금까지 이어졌다는 겁니다.

다만 법이 개정되면 인정받기 어려울 것이라는 전망이 나옵니다.

특히 롯데지주를 포함한 일부 기업에서 자사주를 경영권 방어 수단으로 활용한 만큼 '발등에 불'이 떨어진 상황인데요.

일례로 적대적 인수합병(M&A) 시도가 있을 때 우호 세력에게 자사주를 넘기면 의결권 행사가 가능합니다.

지난 2018년 미국계 헤지펀드 엘리엣의 공격에 현대차그룹이 취한 방식이기도 한데요.

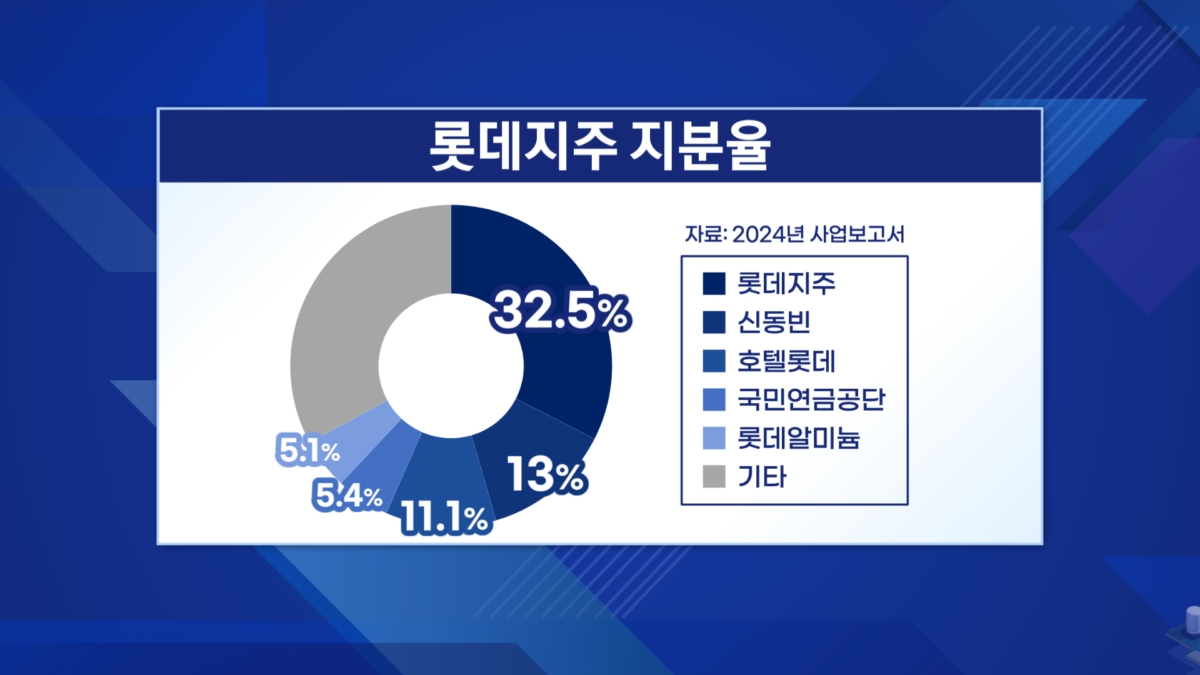

롯데지주의 지분율을 보면 자사주를 제외하고 신동빈 회장이 13%, 호텔롯데가 11.1%, 롯데알미늄이 5.1% 등입니다.

실질적인 우호 지분이 29% 내외인데요.

증권가에서는 안정적인 경영권을 위해서는 최소 30% 이상의 지분이 필요하다고 분석하고 있습니다.

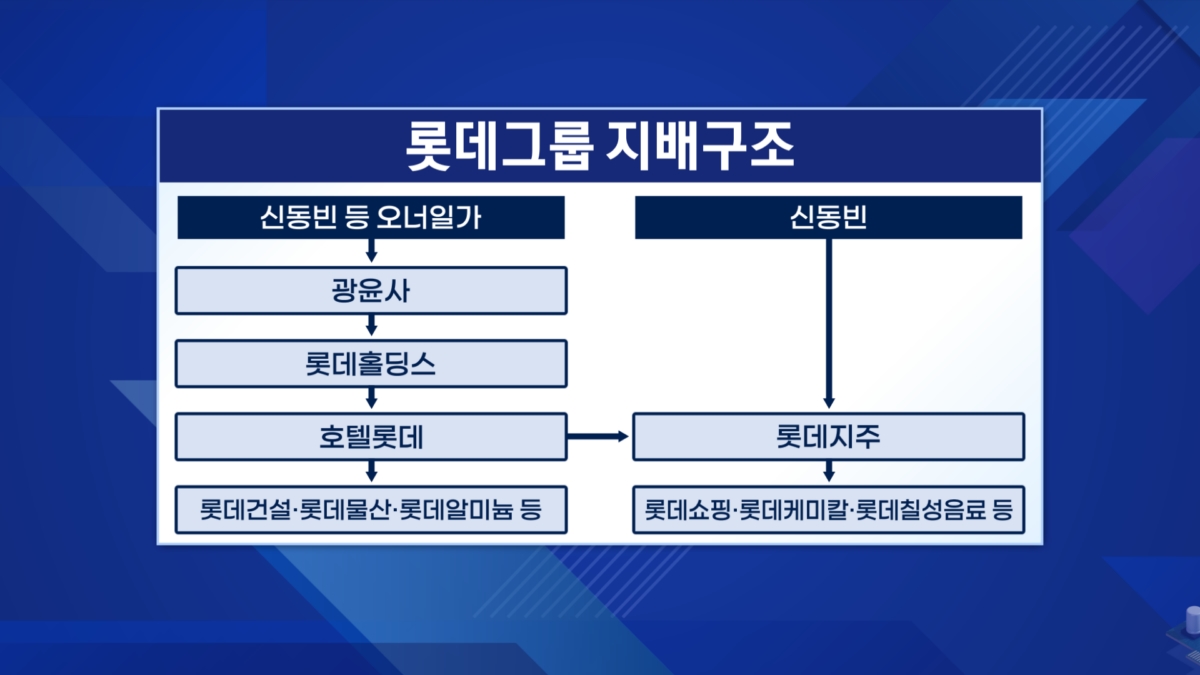

여기에 신동빈 회장은 일본 롯데홀딩스를 통해 호텔롯데와 롯데지주로 이어지는 간접 지배 구조를 유지하고 있는데요.

자사주가 강제 소각된다고 하면 신 회장의 일본 롯데홀딩스, 호텔롯데 의존도가 더 커지게 되고요.

국내 직접 지배력이 상대적으로 약화될 수밖에 없습니다.

따라서 사실상 중단됐던 호텔롯데 상장이 다시 추진될 거라는 시각도 있죠.

호텔롯데의 최대 주주가 일본 롯데홀딩스입니다.

한국 증시에 상장해 일본 측 지분을 줄이고요. 신 회장이 국내에서 경영권을 직접 확보할 수 있는 그림을 만들 수 있어서입니다.

<앵커>

증권가에서는 자사주 소각 가능성이 큰 롯데지주, 어떻게 전망하고 있습니까.

<기자>

증권 업계에서는 롯데지주의 자사주 소각은 유력하다고 보고 있습니다.

다만 전량 소각은 현실성이 낮고요. 절반인 10~15%를 소각할 가능성이 크다고 전망합니다.

남은 자사주 물량 일부는 매각해 경영권 방어에 활용할 것으로 예상되죠.

장기적으로 호텔롯데 상장이 본격화하면 지배구조 개편과 맞물려 추가적인 조치가 있을 거고요.

흥국증권은 "2023~2024년 배당 수익률이 동일하게 5.5%로 고배당주 매력이 돋보인다"고 말했습니다.

그러면서 "향후 자사주 소각을 통한 주주 환원 확대가 가능한 상황으로 연결되고 있다"고 덧붙였는데요.

그럼에도 불구하고 관계 기업 롯데케미칼의 실적 기대가 어려운 상황은 리스크로 꼽았습니다.

현대차증권 역시 "반기 실적과 향후 전망치를 주목할 만한 업종이 제한적"이라고 꼬집었고요.

자사주 소각이 단기적으로는 주가 상승 모멘텀을 줄 수 있지만 기업 가치의 핵심은 결국 실적 개선에 있다는 분석입니다.

<앵커>

이 기자, 잘 들었습니다.