ADVERTISEMENT

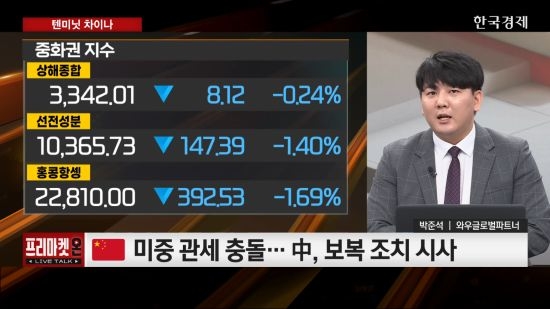

박 파트너는 “이날 중국 증시는 아시아 시장 전반의 낙폭 속에서도 상대적으로 안정적인 모습을 보였다”며 ▲상해종합지수 -0.24%, ▲선전성분지수 -1.4%, ▲항셍지수 -1.69%로 마감하며 낙폭을 줄이는 모습이라고 설명했다.

그는 “이번 주 발표된 제조업·서비스업 PMI가 시장 예상치를 상회했고 관세율 역시 우려 수준이던 60%보다 낮은 54%에 그치며 부담이 일부 완화됐다”며 “이제 중국은 본격적인 부양책 시행 국면에 접어들었고 그 규모와 방식이 향후 시장의 주요 변수로 작용할 것”이라고 진단했다.

ADVERTISEMENT

관세에 대한 중국의 대응과 관련해 그는 “현지 언론에 따르면 중국은 강경한 보복보다는 협상의 여지를 남기는 유연한 태도를 보이고 있다”며 “향후 부양책을 둘러싼 내부 조율이 진행 중일 가능성이 있다”고 분석했다. 또한 “이번 이슈를 통해 유럽과 중국 간 경제 협력이 강화될 수 있다”면서 “미국의 압박 속에서 양측이 전략적 협력 관계로 가까워질 가능성이 있으며, 의약품과 바이오 분야를 중심으로 교류 확대도 기대된다”고 전망했다.

대표 수혜 기업으로는 ▲항서제약을 언급했다. 박 파트너는 “항서제약은 과거 HLB와 임상 협업을 진행한 바 있는 중국 바이오 기업으로, 최근 관세 불확실성 속에서도 주가 반등이 이어지고 있다”며 “미국과 중국 간 관계 악화로 위탁생산(CMO) 수요가 유럽으로 이동할 가능성이 커지는 가운데 유럽과의 협력 가능성이 있는 기업들이 주목받고 있다”고 설명했다.

ADVERTISEMENT

한편 위안화 환율과 관련해 그는 “중국이 수출 경쟁력 강화를 위해 위안화 가치를 의도적으로 낮출 가능성도 있다”며 “심리적 기준선인 7.3위안(약 1,500원)을 넘어설 경우, 환율이 8위안대까지 상승할 수 있다는 우려가 제기되고 있다”고 전했다. 이어 “내수 경기가 위축된 상황에서 환율 상승은 수입 물가 부담으로 이어질 수 있으며, 중국 정부는 수출을 지원하는 동시에, 경기 부양책을 병행할 가능성이 크다”고 덧붙였다.

ADVERTISEMENT

또한 박 파트너는 “국채 발행이나 LPR 인하 등 다양한 형태의 부양책이 추진될 수 있다”며 “최근 채권 금리 하락과 함께 제약·바이오 업종에 자금이 유입되는 모습은 금리 인하 기대감이 시장에 반영되고 있는 흐름으로 해석할 수 있다”고 분석했다.

ADVERTISEMENT