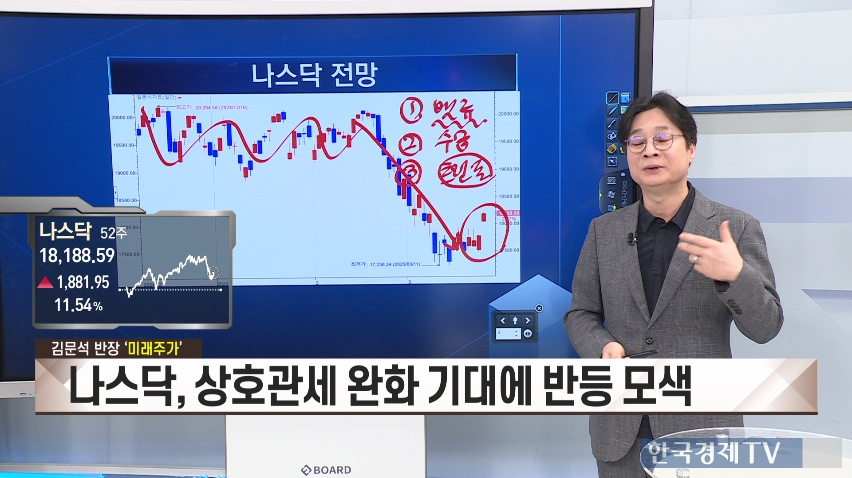

김 전문가는 최근 나스닥이 지난해 말부터 약세 흐름을 보이는 이유로 ▲밸류에이션 부담 ▲수급 악화 ▲트럼프발 글로벌 마찰 우려 등 세 가지를 꼽았다. 특히 밸류에이션 측면에서 미국 빅테크 기업들이 높은 주가 수준에 도달해 있는 만큼 추가 상승을 위해서는 강력한 수급 동력이 필요하나 현재는 그러한 환경이 조성되기 어렵다고 밝혔다.

최근 글로벌 금융시장 변동성 확대의 주된 원인으로 지목된 트럼프 미국 대통령의 상호관세 부과 이슈에 대해서는 시장의 예측만큼 강력한 조치는 없을 것으로 전망했으나 향후 트럼프 행정부가 협상에서 우위를 점하기 위한 추가적인 갈등 요소를 계속 만들어낼 가능성은 높다고 분석했다.

ADVERTISEMENT

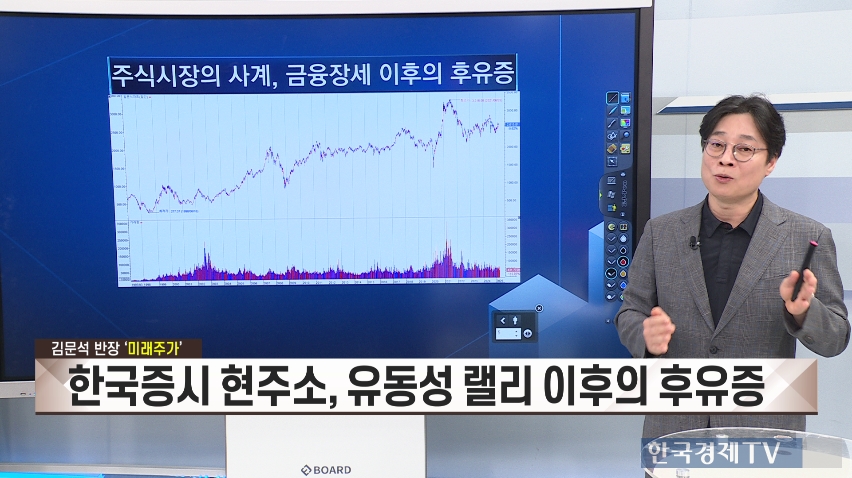

코스피와 코스닥 시장 흐름도 함께 점검했다. 3월 초까지 외국인의 강한 매수세로 상대적으로 견조한 모습을 보였던 코스피는 외국인 매수세가 둔화되며 다시 변동성이 확대되는 모습이고, 개인 투자자의 비중이 높은 코스닥은 오히려 나스닥과의 디커플링(탈동조화) 현상이 나타나며 약세가 지속되고 있다고 진단했다.

김 전문가는 현재 글로벌 시장 상황을 고려하면 국내 증시도 상반기까지는 큰 폭의 상승을 기대하기 어렵다고 내다봤다. 당분간 박스권 장세가 이어질 가능성이 높으며 상승 시 추격 매수보다는 하락할 때 종목을 선별해 매수하는 전략이 유효하다는 설명이다.

또한 과거 IMF 외환위기, 2008년 글로벌 금융위기, 2020년 코로나19 위기 이후 증시가 금융장세에서 실적장세로 전환되기까지는 최소 4~6년간의 박스권 조정기를 거쳤다며 국내 증시 역시 현재 그러한 조정 과정의 중반부를 지나고 있다고 평가했다.

끝으로 김 전문가는 시장의 박스권 흐름이 길어질 수 있는 만큼 무리한 단기 대응보다는 실적과 펀더멘털이 뒷받침되는 종목 위주로 차분하게 대응할 필요가 있다고 당부했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT