트럼프발 관세 전쟁 현실화와 딥시크 여진으로 오늘 우리 증시, 맥을 못 추는 하루였습니다.

ADVERTISEMENT

양 시장 모두 약 3% 하락했고,

원·달러 환율은 20여일 만에 다시 장 중 1,470원을 돌파하기도 했습니다.

'관세 전쟁'에 韓 가전·차·배터리 '불똥'

멕시코와 캐나다, 중국을 향한 관세 폭탄,

ADVERTISEMENT

한국은 아직 대상국에 포함되지 않았는데 왜 증시가 이렇게 곤두박질치냐고요.

우리 산업도 직·간접적인 피해가 불가피하기 때문입니다.

당장 멕시코와 캐나다에 진출해 있는 삼성전자와 LG전자, LG에너지솔루션, 기아 등의 직접적인 타격이 예상됩니다.

특히 증권가에선 기아가 이번 추가 관세 여파로 약 1조원 수준의 영업이익 하락을 겪을 것으로 예상하고 있습니다.

ADVERTISEMENT

2023년 기준 기아 멕시코 공장의 미국 수출 대수는 15만대로, 미국 판매의 19% 비중을 차지하기에 올해 영업이익 추정치의 7.8% 수준인 1조원의 타격이 추정된다는 겁니다.

더불어 트럼프 대통령이 반도체와 철강, 알루미늄, 의약품 등의 품목과 유럽연합에도 곧 관세를 부과하겠다고 밝혔죠.

ADVERTISEMENT

한국의 주력 수출 상품인 반도체가 타깃이 되고,

각국의 보복 관세 조치까지 예상되는 만큼 글로벌 공급망 재편 시 산업 전방위적으로 피해가 불가피하다는 전망이 확산되고 있습니다.

ADVERTISEMENT

참고로 지난 2018년 트럼프 1기의 '관세 폭탄'에 1월 2,600선에 육박했던 코스피는 열달 만에 2천선을 내어줬습니다.

변동성이 커지는 현 시기, 시장을 이겨낼 수 있는 방안은 없을까요.

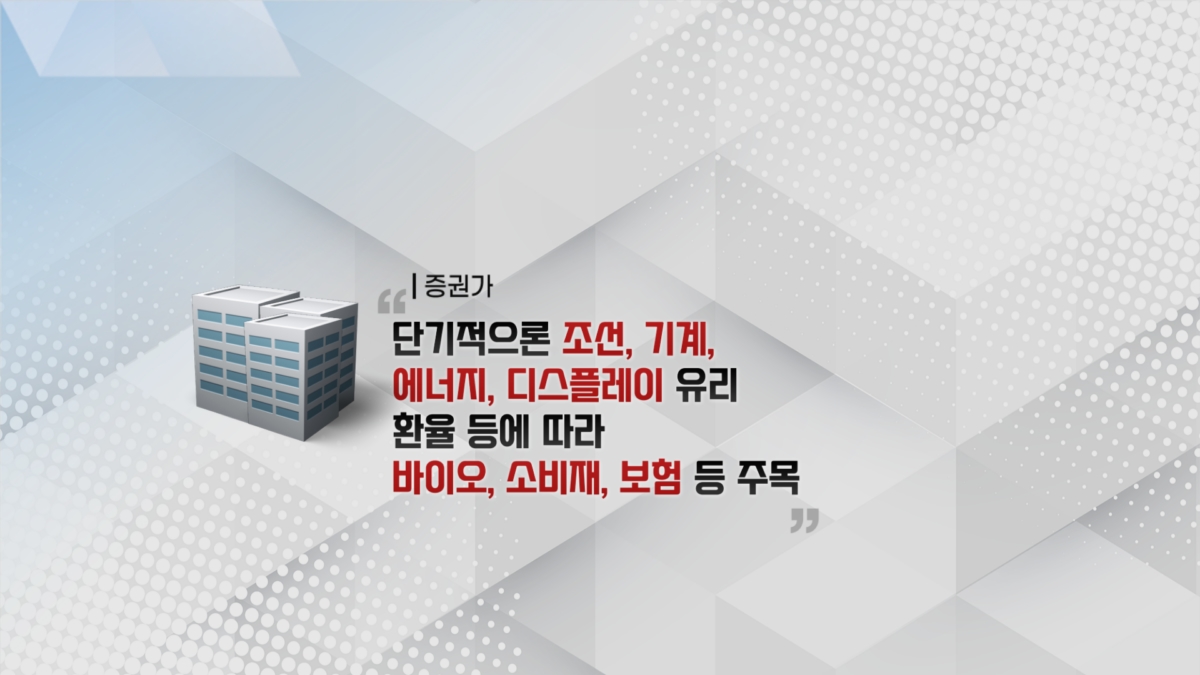

증권가에선 단기적으로는 조선, 기계 등 경기민감주와 에너지, 디스플레이 업종이 유리하며,

환율과 금리 변화에 따라 바이오, 내수 소비재, 보험 등의 업종이 주목받을 것이란 분석이 나옵니다.

딥시크 쇼크의 여진 또한 계속되고 있어 반도체 업종을 향한 고민은 더욱 깊죠.

단기적 출렁임은 어쩔 수 없겠지만 전문가들은 장기적으로 봤을 때 딥시크의 출현이 호재라며,

급락 시 반도체 업종에 대한 비중을 늘리는 방안도 현명하다고 조언합니다.

여전히 AI 고성능 칩에 대한 수요가 유지되는 한편, 저비용·고효율 모델로 AI 시장의 폭발적 성장 또한 기대된다는 설명입니다.

아울러 AI 시장이 성장하면서 결국엔 고부가 제품인 최첨단 HBM에 대한 수요는 확장될 수밖에 없다는 분석입니다.

참고로, SK하이닉스는 올 하반기 HBM4 12단 공급 준비를 마치고, 이후 16단 제품은 내년 하반기를 공급 예상시점으로 잡고 있고요.

삼성전자는 HBM3E 12단을 올 3분기 엔비디아에 납품하기 위해 총력을 다하고 있는 것으로 전해집니다.

지금까지 마켓톡톡입니다.