지난주 발표된 미국의 PCE 물가지수가 안정세를 보이면서 앞선 연준의 빅컷이 무리가 아니었다는 점을 확인시켰습니다.

ADVERTISEMENT

지난주 주요국 증시 가운데 중국이 12% 넘게 오르며 상승폭이 두드러졌습니다. 중국의 경기 부양책에 기대가 커진 양상입니다.

*지난주 주요국 증시 (금요일 종가 / 전주 대비)

美 S&P500 5,738.2 / 0.62%↑

日 닛케이225 39,830 / 5.58%↑

中 상해종합 3,087.5 / 12.81%↑

韓 코스피 2,649.8 / 2.18%↑

ADVERTISEMENT

이번주 첫 거래일 우리 증시는 지난주 상승폭을 하루 만에 거의 반납했고, 원·달러 환율은 급락세를 보였습니다.

*한국증시 마감(30일)

코스피 56.51p(-2.13%) 내린 2,593.27

코스닥 10.61p(-1.37%) 내린 763.88

일본 차기 총리 이시바의 등장에 시장 변동성 커지는 가운데 확인해야할 미국 경제지표들 적지 않습니다.

*주요 이벤트 (한국시간)

-美 9월 ISM 제조업 지수 (10월 1일 밤)

-美 8월 구인·이직(JOLTs) 보고서 (10월 1일 밤)

-美 9월 ADP 민간고용 (10월 2일 밤)

-美 9월 ISM 서비스업 지수 (10월 3일 밤)

-美 주간 신규실업수당 청구건수 (10월 3일 밤)

-美 9월 고용보고서 (10월 4일 밤)

30일 마켓인사이트에서는 한지영 키움증권 연구원과 시장 진단했습니다.

ADVERTISEMENT

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

● 이번주 美 경제 지표들

ADVERTISEMENT

미국의 ISM 제조업 지수는 우리시간으로 내일(1일) 밤 발표됩니다. 앞서 8월초와 9월초 두차례 발표 때마다 증시에 충격을 준 지표입니다.

*美 ISM 제조업 PMI

7월 46.8 → 8월 47.2 → 9월 (47.6 예상)

이번에 발표될 9월 지표 역시 기준선 50선을 밑돌 것(수축)으로 전망되고 있습니다.

ADVERTISEMENT

한지영 연구원은 "ISM 제조업 PMI는 전 세계 기업 실적의 풍향계 역할을 하고 있다"면서 "그래도 8월에 비해서 좀 나아질 것으로 예상하고 있다"고 했습니다.

내일(1일) 밤에는 구인·이직(JOLTs) 보고서도 나오고, 모레(2일) 밤에는 9월 ADP 민간고용 수치도 발표됩니다.

하이라이트는 금요일 밤에 나올 9월 고용보고서입니다. 미국의 실업률과 비농업 신규고용자수를 담고 있습니다.

*美 실업률

5월 4.0% → 6월 4.1% → 7월 4.3% → 8월 4.2% → 9월 (4.2% 예상)

*美 비농업 신규고용 증가폭

6월 17.9만건 → 7월 8.9만건 → 8월 14.2만건 → 9월 (14.4만건 예상)

시장의 예상치에 벗어나면 또 증시에 충격을 줄 수 있습니다.

다만 한지영 연구원은 "8월 초나 9월 초처럼 시장이 단기간에 급락할 가능 확률은 낮다"고 조심스레 전망했습니다. 앞선 두차례 폭락 때와 달리 경기 서프라이즈 지수가 개선되고 있고 연준이 선제적 대응차원의 빅컷을 단행했다는 점을 근거로 들었습니다.

● 어닝시즌·美 대선

이제 내일부터는 10월, 4분기에 접어듭니다. 곧 3분기 어닝시즌이 시작되고 미국 대선도 거의 한달 앞으로 다가왔습니다.

한지영 연구원은 "10월도 9월과 마찬가지로 어지간한 악재들에 대해 내성이 생긴, 하방 경직성은 확보한 흐름을 이어갈 것"이라면서도 "대선과 실적, 이 두 가지가 증시에 상단을 저해하는 흐름을 이어가지 않을까라고 보고 있다"고 전망했습니다.

코스피 밴드는 2,800선 아래에서 박스권 흐름을 예상했습니다.

시장에서는 반도체, 바이오, 2차전지를 묶어 '반바지'라는 용어를 쓰기도 합니다. 특히 최근 외국인들이 반도체를 팔고 바이오와 2차전지를 매수하는 움직임이 포착되기도 했습니다.

한지영 연구원은 3개 섹터 가운데 금리 인하 수혜, 실적 개선에 대한 기대감이 있는 '바이오' 섹터의 비중 확대를 조언했습니다.

● 연준 빅컷·BOJ 금리 인상

통화정책 여건도 시장에는 변수입니다. 지난주 금요일 나온 미국 PCE 물가지수의 안정에 연준의 추가 빅컷을 요구하는 목소리가 커졌습니다.

*美 근원 PCE(개인소비지출)

(전년 대비) 7월 2.6% → 8월 2.7% *부합

(전월 대비) 7월 0.2% → 8월 0.1% *하회

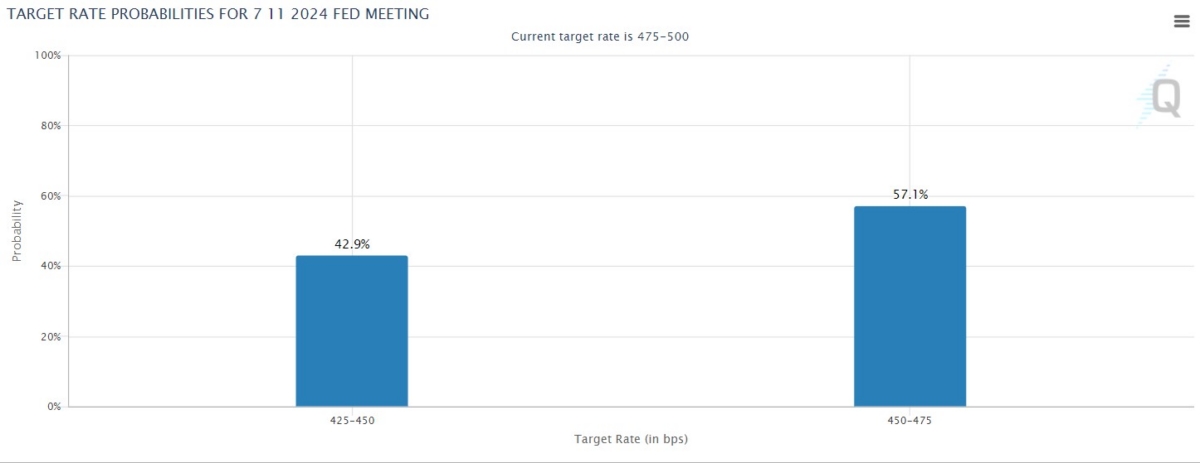

시카고상품거래소 페드워치가 가리키는 11월 빅컷 가능성은 한때 50%대까지 치솟았다가 40%대 초반으로 떨어졌습니다.

또 한번의 빅컷에 대해 한지영 연구원은 "시장 참여자들로 하여금 우리가 못 보는 데이터들 연준이 지금 보고 있구나 이런 식으로 부정적으로 해석할 소지가 있기 때문에 증시 관점에서 좋지는 않을 것"이라고 예상했습니다.

이시바 시게루 차기 총리의 등장에 일본은행의 금리 인상이 빨라질 것이라는 우려도 나옵니다. 엔화 강세에 따른 엔캐리 트레이드 청산 공포가 재현될 수 있습니다.

한지영 연구원은 "8월 닛케이가 하루에 10% 폭락할 때 정치권에서도 BOJ(일본중앙은행)를 엄청 비난했었다"며 "결국 금리 인상을 하긴 하겠지만 시장에 쇼크를 주면서 하진 않을 것"이라고 전망했습니다.

※ 전체 방송 내용은 마켓인사이트 홈페이지 또는 유튜브를 통해 확인할 수 있습니다.