지난밤 미국의 소비심리가 크게 꺾인 것으로 나타났지만, 중국의 부양책 기대감이 뉴욕증시에는 안도감을 줬습니다. 하지만 경기 둔화 우려에 미국 장단기 국채금리는 동반 하락했고, 달러 지수도 떨어졌습니다.

ADVERTISEMENT

뉴욕증시의 기운을 받아 상승 출발한 코스피, 코스닥은 갈수록 힘을 잃으며 하락 마감했습니다. 각각 7거래일, 8거래일 만에 하락했습니다.

ADVERTISEMENT

*한국증시 마감(25일)

코스피 35.36p(-1.34%) 내린 2596.32

코스닥 8.05p(-1.05%) 내린 759.30

밸류업 지수 실망감, 마이크론의 실적 발표 경계감 등 여러가지 이유가 거론됩니다.

ADVERTISEMENT

25일 마켓인사이트에서는 장재철 이코노미스트와 시장 진단해봤습니다.

*주요 이벤트 (한국시간)

-美 마이크론 실적 발표 (26일 새벽)

-美 2분기 GDP 확정치 (26일 밤)

-美 주간 신규실업수당 청구건수 (26일 밤)

-美 8월 PCE 지수 발표 (27일 밤)

ADVERTISEMENT

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

ADVERTISEMENT

● 밸류업 지수 실망감

전날 공개된 밸류업지수에 대해서는 '실망감'이라는 표현이 증시 안팎에 오르내렸습니다.

ADVERTISEMENT

지수 공개 이후 첫 거래일인 이날 외국인은 코스피에서 5천억원 이상 순매도하며 역시 별다른 관심을 보이지 않았습니다.

장재철 이코노미스트는 "미흡했던 부분도 있지만 코리아디스카운트 해소와 주주환원율 개선 등 주가에 긍정적 요인을 가져올 수 있는 제도적 기반을 마련했다는 점에서 중기적으로 긍정적"이라고 평가했습니다.

● 美 고용에 대한 우려

지난밤 미국 컨퍼런스보드의 9월 소비자신뢰지수는 3년래 가장 큰 월간 하락폭을 기록했습니다.

*美 CB 소비자신뢰지수

6월 97.8 → 7월 101.9 → 8월 105.6 → 9월 98.7

특히 최근 증시를 짓누르는 미국의 고용둔화 우려가 소비자들의 심리에도 그대로 나타났습니다.

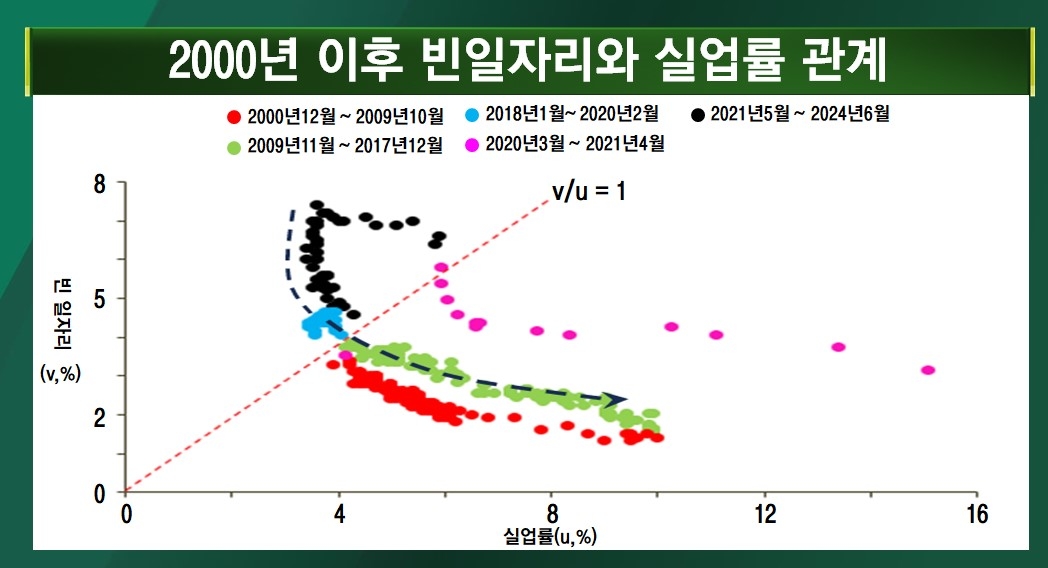

장재철 이코노미스트는 미국의 빈일자리가 줄어들고 있다는 점에 주목했습니다. "빈일자리가 조금씩 더 줄어들게 되면 실업률이 높아질 수 있고 4.4% 이상으로 실업률이 올라가게 되면 미국 경기가 좀 더 둔화될 수 있다는 점을 생각해야된다"고 조언했습니다.

*美 실업률

6월 4.1%→7월 4.3%→8월 4.2%

다음주에 나올 미국의 9월 고용보고서에 또 한번 시장이 흔들릴 수 있다는 점 대비해야겠습니다.

● 연준에 대한 신뢰

연준의 빅컷 이후 증시는 대체로 상승 흐름을 탔습니다. 당초 '빅컷'이 경기 침체로 비춰지고 증시에는 악재가 될 것이라는 우려를 일단 막아냈습니다.

장재철 이코노미스트는 "금리 인하폭이 컸어도 이것이 경기 침체를 방어하는 것이 아니라 노동시장의 강건성을 유지시키면서 향후의 2% 정도의 성장을 위한 조치로 이해를 하고 있는 것"이라고 분석했습니다.

파월 연준 의장은 '빅컷'을 단행하며 '피벗(pivot)' 대신 ‘재조정(recalibration)’이라는 단어를 여러차례 썼습니다. 즉, 경기 침체가 아니라는 점을 강조했고 그 메시지 전략이 통한 셈입니다.

실제 미국 애틀란타 연은의 GDPNow는 미국의 3분기 성장률을 2.9%로 전망하고 있습니다. 곧 나올 2분기 성장률 확정치에 대한 컨센서스도 2.9%로 경기 침체와는 거리가 먼 것도 사실입니다.

*美 올해 성장률 추이 (전기 대비, 속보치→잠정치→확정치)

1분기 1.4%(확정치) → 2분기 3.0%(잠정치)

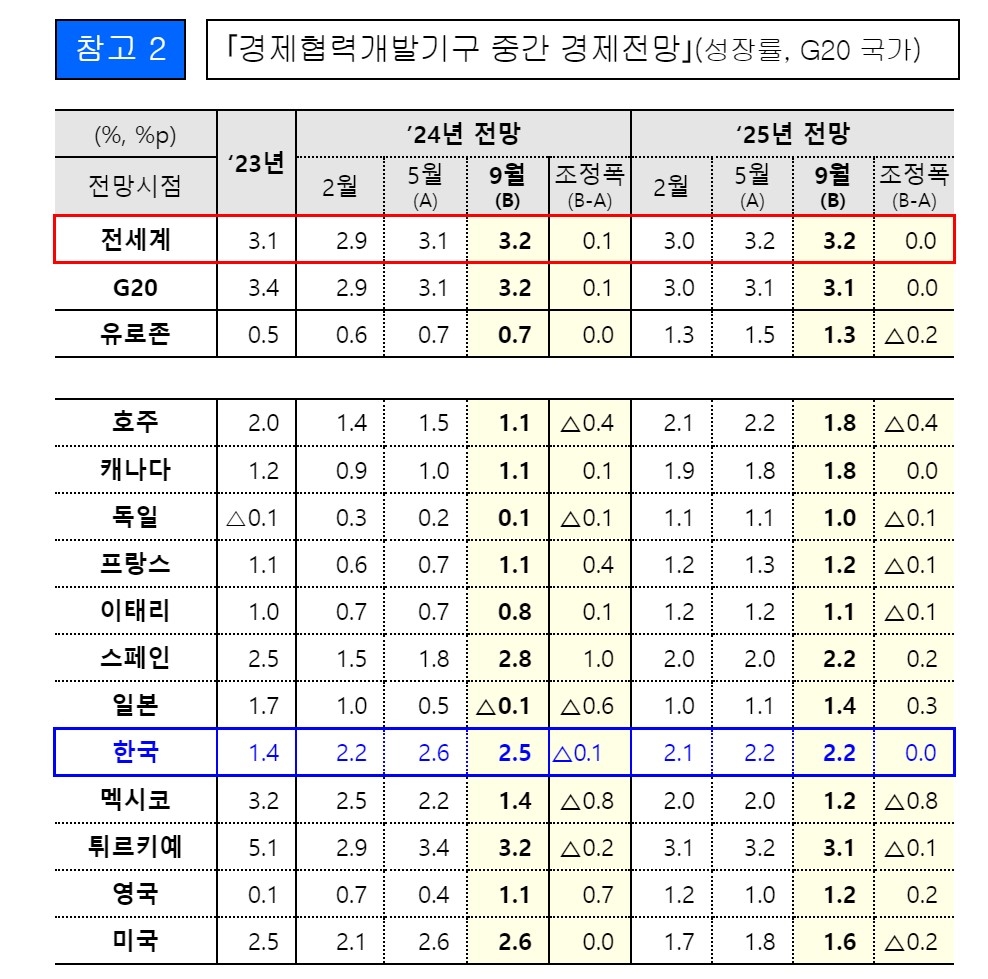

OECD가 갓 발표한 경제 전망에서도 적어도 올해 미국 성장률 전망치는 우리나라보다 높습니다.

● 한번 더 빅컷?

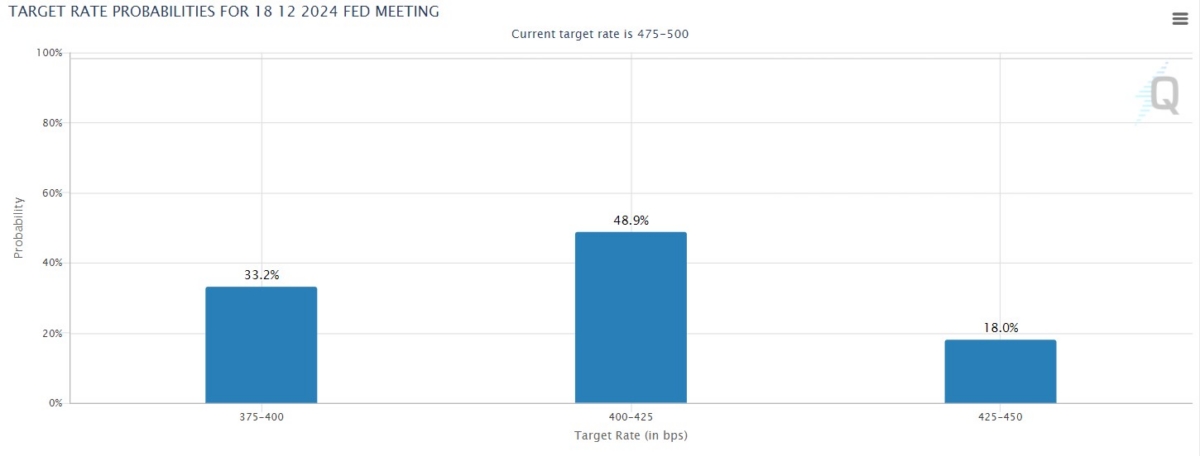

올해 연준의 FOMC는 11월, 12월 두차례 남았습니다.

연준의 점도표는 25bp씩 두차례 추가 인하를 가리키고 있지만 시장은 또 한번의 빅컷 전망을 높이고 있습니다. 두번 다 빅컷을 예상하는 시각도 현재로서는 30%가 넘습니다.

장재철 이코노미스트는 "경기가 굉장히 좋은 상황에서 50bp를 내렸다는 것이 리칼리브레이션(재조정)이라는 새로운 표현으로 포장이 됐다"며 "또 한번 50bp 추가 인하도 가능하다"고 전망했습니다.

※ 전체 방송 내용은 마켓인사이트 홈페이지 또는 유튜브를 통해 확인할 수 있습니다.