<앵커> 인사이트 브리핑입니다. 매주 금요일엔 IPO 소식들 짚어보고 있습니다. 먼저 IPO 일정부터 확인해볼까 하는데요. 다음주엔 어떤 기업에서 청약을 진행하나요?

ADVERTISEMENT

<캐스터>

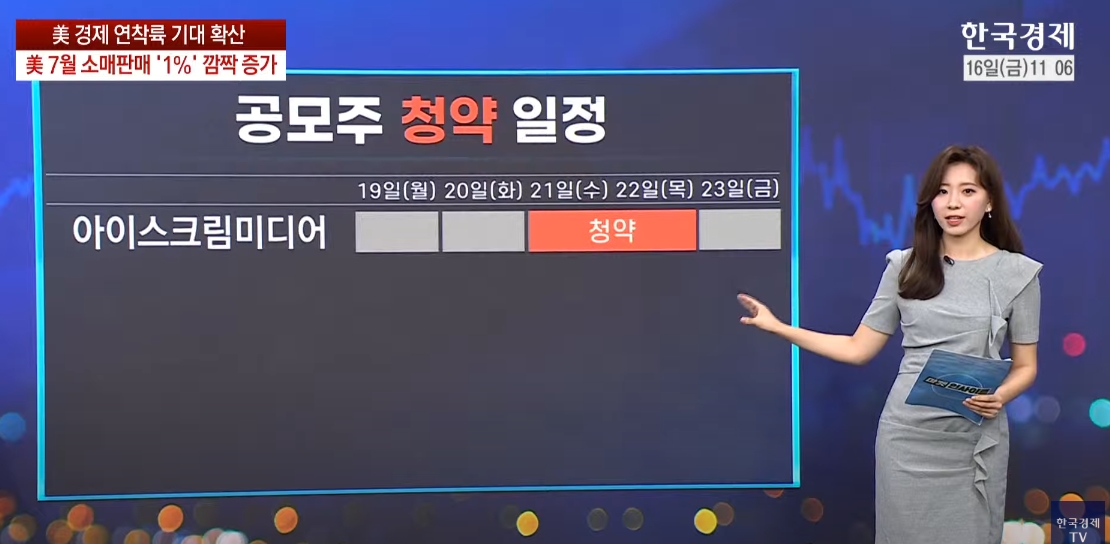

네, 다음주 수요일인 21일부터 이틀간, 교육용 콘텐츠를 개발하는 아이스크림미디어에서 청약에 들어가는데요. 해당 기업은 코스닥 상장사인 시공테크의 계열사 중 하납니다. 디지털 교육 콘텐츠를 제공하는 아이스크림S 플랫폼을 제작하지만, 매출비중은 올해 6월 기준 1%에 불과했고요. 대부분의 매출은 출판과 교구 사업에서 발생하고 있는데요. 총수 일가의 보호예수기간이 6개월로 비교적 짧아 오버행 우려가 나오고 있다는 점엔 유의하셔야겠습니다. 공모가 희망밴드는 3만 2천원에서 4만 200원이고요. 주간사는 삼성증권입니다.

ADVERTISEMENT

<앵커> 상장 일정도 짚어봅니다. 다음주 상장하는 기업들이 상당히 많네요?

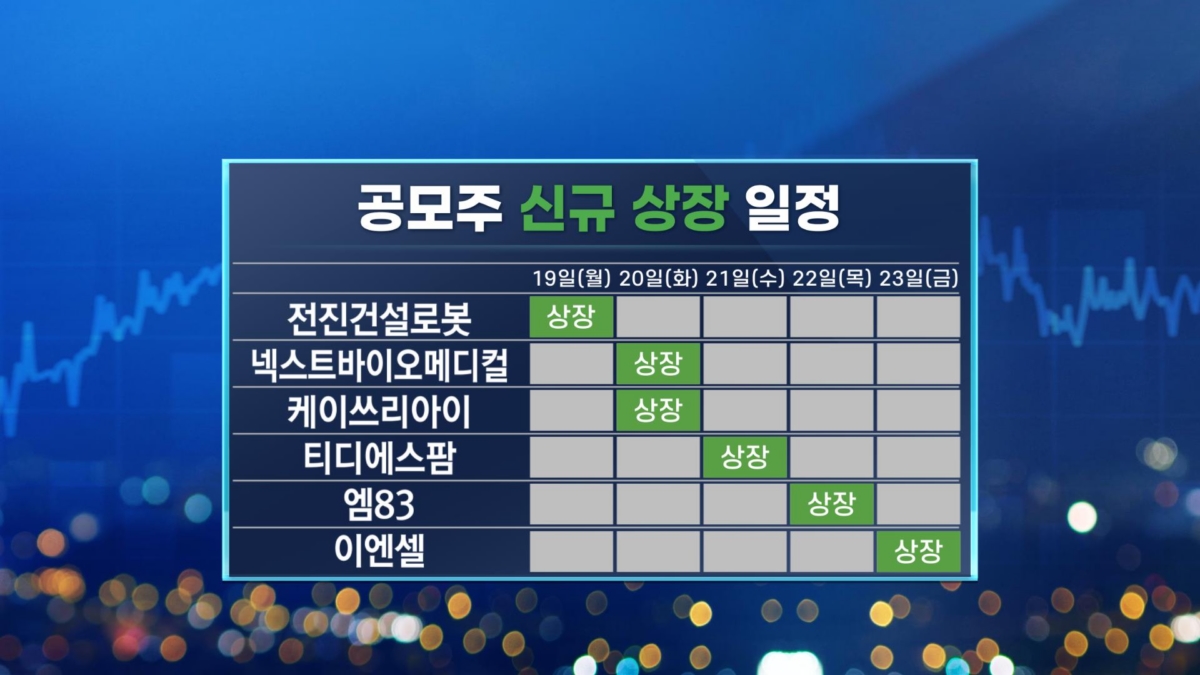

<캐스터> 네, 총 6곳의 기업이 다음주에 상장하는데요. 그 중 전진건설로봇이 오는 19일, 코스피에 상장합니다. 공모가는 희망밴드 상단을 초과한 1만 6500원에 확정됐고요. 수요예측에 이어 일반청약에서도 흥행에 성공해 1087:1의 청약 경쟁률을 기록했습니다.

한편, 내시경용 지혈재를 생산하는 넥스트바이오메디컬 살펴보면요. 기관투자자들은 긍정적인 평가를 해 공모가가 희망밴드 상단인 2만 9천원에 확정됐지만요. 일반청약에서는 두자릿수 경쟁률을 기록하며 다소 부진한 결과가 나타났습니다. 오버행이 우려된다는 점이 일반 투자자들의 부정적인 평가로 이어졌다는 분석인데요. 상장일은 화요일인 8월 20일입니다.

확장현실 콘텐츠 케이쓰리아이의 경우 증시 급락 여파를 피해가지 못했다는 평가가 나오는데요. 지난 5일 아시아 주요 증시가 급락하자 높은 가격에 주문을 넣은 기관투자가들이 대거 주문을 철회한 바 있습니다. 청약 경쟁률은 올해 최저인 34:1을 기록했는데요. 상장일은 마찬가지로 화요일인 8월 20일입니다.

ADVERTISEMENT

피부에 붙이는 의약품을 생산하는 티디에스팜은 공모가가 희망밴드 상단을 초과한 1만 3천원으로 확정된데 이어 청약 경쟁률도 1608:1을 기록하며 청약 흥행에 성공했습니다. 2019년 이후 꾸준히 흑자를 내고 있는데다 상장일 유통물량도 약 23%로 비교적 낮다는 점이 흥행 요인으로 꼽혔는데요. 상장일은 다음주 수요일인 21일입니다.

시각효과 전문 기업, 엠 83도 희망밴드 상단을 초과하는 1만 6천원에 공모가를 확정했는데요. 일반 청약에서도 638:1이라는 양호한 경쟁률을 보이며 흥행에 성공했습니다. 상장 첫날 유통 물량은 약 35.8%에 달하는 만큼, 다소 높다는 지적이 나오고 있는데요. 상장일은 목요일인 22일입니다.

ADVERTISEMENT

한편, 위탁개발생산과 희귀신약 개발 전문 기업인 이엔셀도 짚어보면요. 당초 영업적자가 해마다 확대되고 있다는 점이 우려되는 점으로 꼽혔지만, 공모가는 희망밴드는 상단인 1만 5,300원에 확정됐고요. 928:1의 청약경쟁률을 기록하며 증거금 2조 8천억원을 확보했습니다. 상장일은 다음주 금요일인 23일입니다.

<앵커> IPO 관련 이슈도 살펴보겠습니다. 지난해 8월 상장한 사이버 보안 전문기업인 시큐레터가 상장 폐지 위기에 내몰린 가운데, 주관사였던 대신증권에 페널티가 부과됐다고요?

ADVERTISEMENT

<캐스터> 네, 그렇습니다. 시큐레터의 상장 주관사였던 대신증권이 한국거래소 규정에 따라 '성장성 추천'을 통한 상장 주관 업무를 2년간 할 수 없게 됐습니다. 여기서 '성장성 추천'이라는 단어가 다소 생소하실 것 같은데요. 쉽게 말해서 기술특례상장의 방식 중 하나라고 보면 됩니다. '기술 평가'방식과 '성장성 추천'방식으로 나뉘는 겁니다. 그렇다면 대신증권의 IPO 주관에 문제가 생길 수 있는지, 혹은 다른 증권사들이 반사이익을 받을 수 있을지 궁금하실 수 있을 것 같은데요.

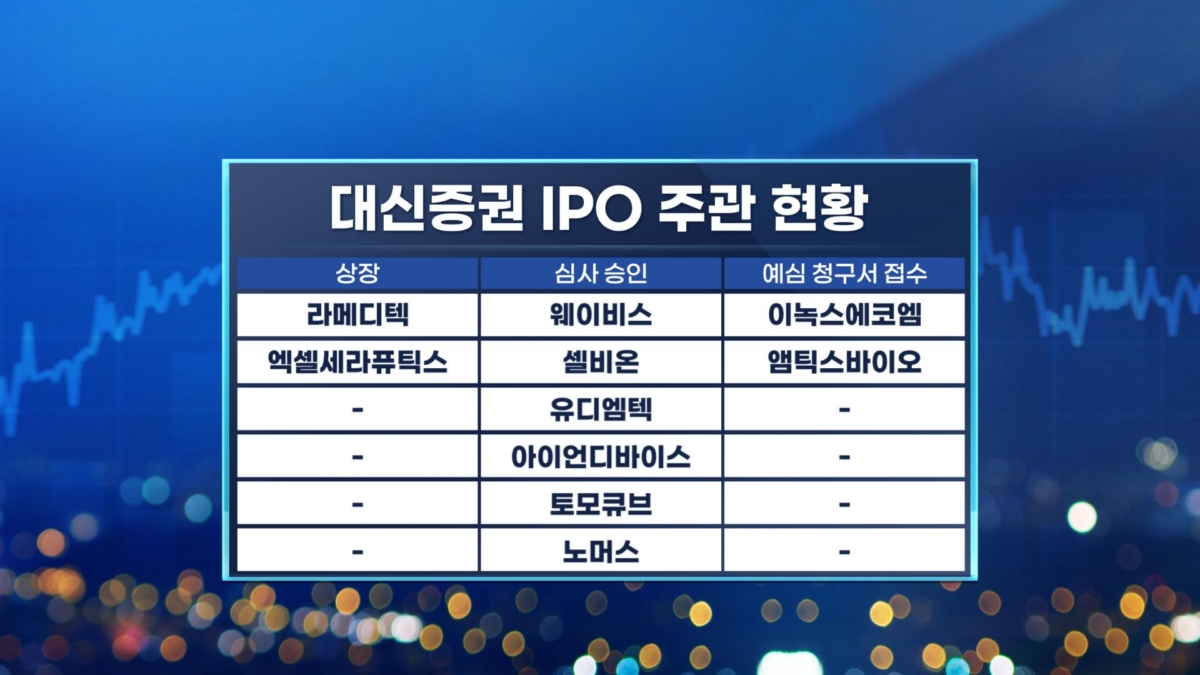

현재 대신증권이 대부분의 주관 업무를 기술 '평가' 방식으로 추진하고 있는 만큼 큰 타격은 없을 전망입니다. 실제로 올해 상장한 2곳과 상장 예심을 통과한 6곳은 모두 기술 평가 특례를 통해 상장에 도전 중인 것으로 확인됐습니다. 다만, 주관사 교체 논의를 진행하는 스타트업도 일부 나오고 있는데요. 한 스타트업 관계자는 "내부적으로 상장에 불리할 수 있는 요소를 모두 배제하기 위해 주관사 교체 논의는 진행해보려고 한다"고 언급한 바 있습니다.

이와 관련해 업계에선 제재의 실효성이 떨어진다는 지적이 나오고 있는데요. 상장폐지 사유 발생으로 주관사 동반 제재 결과를 낳은 시큐레터조차도 성장성 추천이 아닌 기술평가 특례로 상장했기 때문입니다. 문제가 생겼다는 이유로 기술 평가 특례를 제한하면, 상장을 독려해야 하는 거래소 입장과 배치되는 만큼, 효과적인 제재를 위해서는 다른 묘수가 필요할 것으로 보입니다.

<앵커> 다음 소식도 확인해봅니다. 최근 이른바 '뻥튀기 상장' 논란에 대해 몇 차례 언급했었죠. 이러한 공모가 과열의 원인으로 '주관사'가 거론되고 있다고요?

<캐스터> 네, 그렇습니다. 경쟁이 치열하다 보니 주관사 입찰을 따내기 위해 공수표를 남발하는 주관사가 많아지고 있습니다.

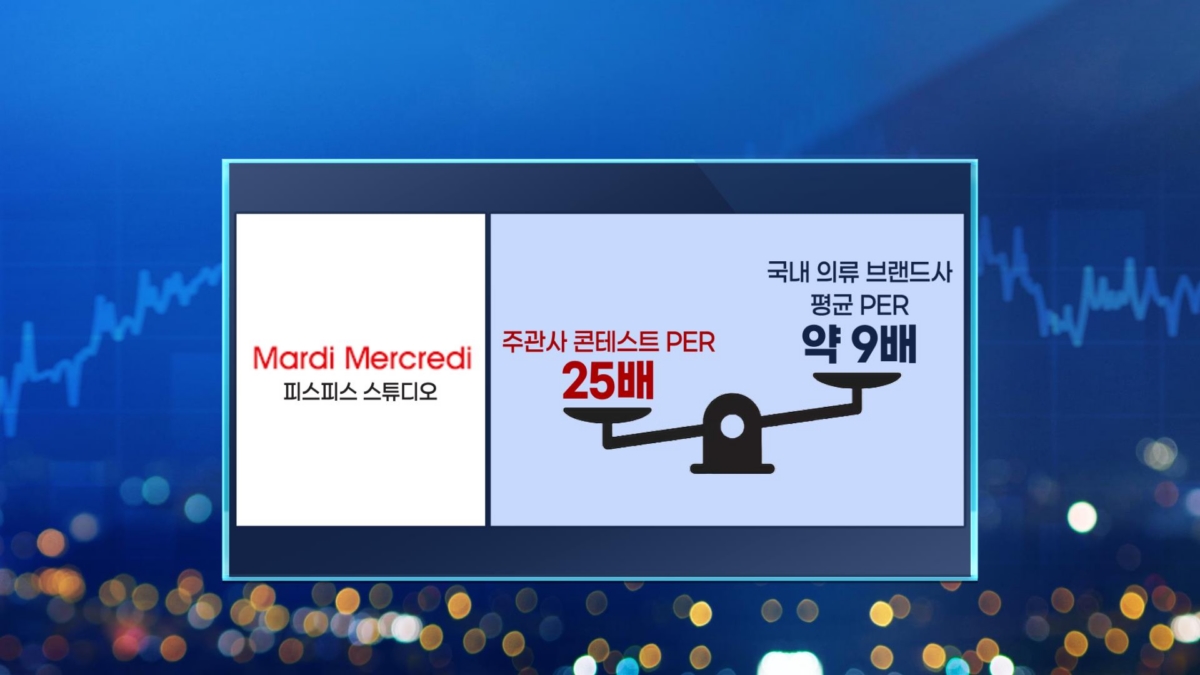

예를 들어, 마르디 메크르디를 보유한 의류 회사 피스피스스튜디오는 '주관사 콘테스트'에서 1조원대 가치로 평가됐는데요. 이는 주가수익비율 25배를 적용한 수준입니다. 그런데 국내 의류 브랜드사 평균 PER은 10배가 넘지 않는데요. 이에 유망 기업인 건 맞지만, 과하다는 의견도 일부 제시되고 있습니다. 사실 국내 IPO 시장 특성상, 상장 청사진으로는 차별화가 어려워, 평가 가격을 높이는 게 증권사 입장에서는 당연히 유리한데요. 게다가 해당 기업에 투자한 재무적투자자도 만족시켜야 하는 만큼, 악순환이 계속되고 있다는 지적이 나옵니다.

일각에서는 우선적으로 시장에서 주관사별 역량을 판가름하는 기준이 달라져야 한다는 지적도 나오고 있는데요. 단순히 '빅딜'을 얼마나 해왔는지가 아니라 앵커 투자자 확보 역량과, 수요예측의 완성도, 공모주의 수익률 등으로 주관사를 평가해야 한다는 지적입니다. 또한, 그 이후의 과정에서도 변화가 필요하다는 지적인데요. 이석훈 자본시장연구원 연구위원은 "해외 사례처럼 주관회사가 공모가를 결정하기 전에 개인투자자 청약을 하게 되면 개인투자자의 수요까지 포함하여 검토할 수 있으므로 적정한 공모가 결정에 큰 도움을 줄 것으로 기대된다"고 언급하기도 했습니다.

<앵커> 인사이트브리핑, 심수현 캐스터와 함께했습니다.