*美 10년물 국채금리 3.79% → 3.89%

*금값 2,410.8달러 → 2,390.8달러

ADVERTISEMENT

시장 최대 화두인 엔 캐리 트레이드 청산이 50% 정도 완료됐다는 분석도 나왔습니다. 이날 일본은행 부총재가 "금융 자본 시장이 불안정한 상황에서 금리 인상을 하지는 않을 것"이라고 하면서 엔화강세가 어느정도 누그러졌습니다.

ADVERTISEMENT

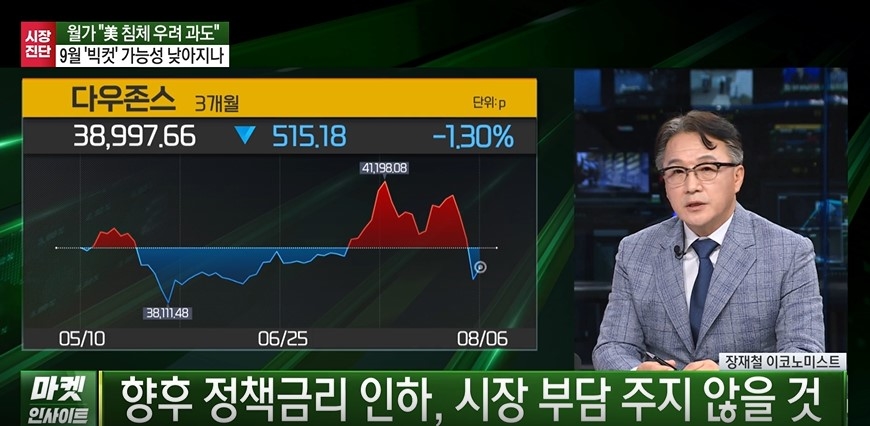

우리 증시는 오늘도 반등에 나섰지만 상승폭을 줄이면서 마감했습니다.

*한국증시 마감(7일)

-코스피 46.26p(1.83%) 오른 2568.41

-코스닥 15.67p(2.14%) 오른 748.54

7일 마켓인사이트에서는 장재철 이코노미스트와 미국 경제 분석해봤습니다.

*주요 이벤트 (한국시간)

-美 주간 신규실업수당 청구건수 (8일 밤)

-토마스 바킨 리치몬드 연은 총재 연설 (9일 새벽)

-美 7월 소비자 인플레이션 기대치 (12일 밤)

-美 7월 소비자물가지수(CPI) (14일 밤)

-美 7월 소매판매·산업생산 (15일 밤)

ADVERTISEMENT

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

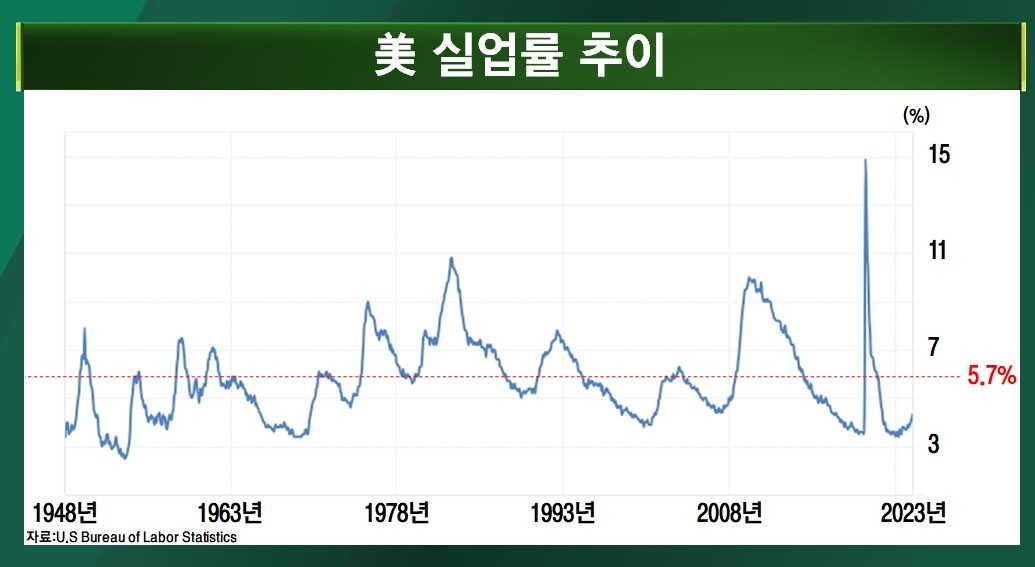

● 실업률 4.3%의 의미

ADVERTISEMENT

이제 시장에서 미국의 인플레이션에 대한 걱정은 찾아보기 어렵습니다. 온통 경기 둔화에 포커스가 맞춰져 있습니다.

*美 실업률

3월 3.8% → 4월 3.9% → 5월 4.0% → 6월 4.1% → 7월 4.3%

ADVERTISEMENT

실업률을 보면 뜨거웠던 고용이 식어가는 추세는 맞습니다.

하지만 이 4.3%라는 숫자는 경기 침체를 가리키고 있을까요?

장재철 이코노미스트는 "미국의 실업률이 역사적 평균(5.7%)보다는 훨씬 낮지만 연준이 생각하고 있는 장기 평균 실업률 수준 4.2%보다 높았다는 점, 최근에 실업률이 조금씩 올라갔다는 것이 문제가 되고 있다"고 진단했습니다.

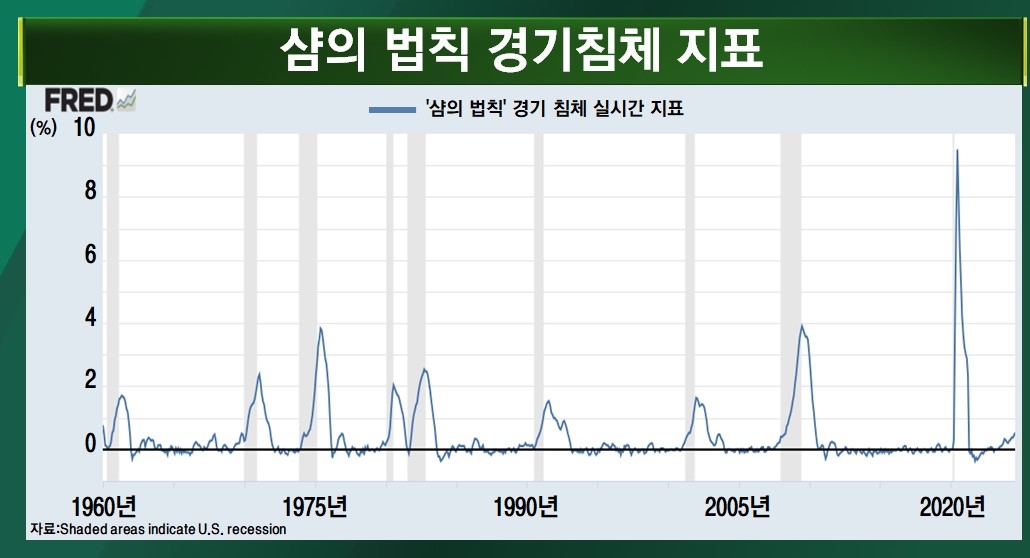

특히 최근 회자되고 있는 '샴의 법칙'과 관련해 과거 11번의 경기 침체 상황에서의 실업률 평균이 6.2%였다는 점을 지적하면서 고용 충격 우려는 과도하다고 분석했습니다.

지난밤 메리 데일리 샌프란 연은 총재도 노동시장이 심각한 상황은 아니며, 당국에서는 고용의 침체 국면 진입을 용인하지 않을 것이라고 강조하기도 했습니다.

어쨌든 고용 지표 무게감이 상당합니다. 우리시간으로 내일 밤 나올 미국의 지난주 신규실업수당 청구건수도 눈여겨 봐야겠습니다.

*美 신규 실업수당 청구건수

-7월 3주차 23만5천건

-7월 4주차 24만9천건…1년 만에 최대

● 美 경제의 70% '서비스업' 확장

증시 폭락의 단초가 됐던 또 하나의 지표 ISM 제조업 PMI였습니다.

*美 7월 ISM 제조업 PMI 46.8…8개월 만에 최저

*美 7월 ISM 서비스업 PMI 51.4…'확장' 국면

장재철 이코노미스트는 "서비스 부분이 미국 경제의 약 70%를 차지하고 제조업은 11% 수준"이라면서 "여전히 서비스업 부분이 강건하다는 측면에서 경기침체의 가능성이 현재로서는 크지 않다"고 진단했습니다.

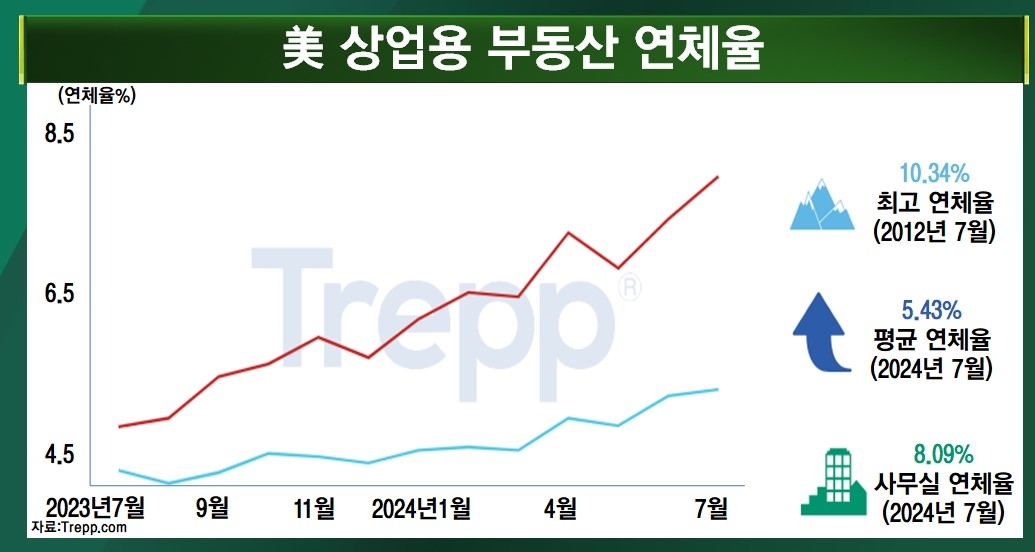

다만 소비심리와 소매판매액 둔화, 상업용 부동산의 공실률과 연체율 상승 등은 우려요인으로 꼽았습니다.

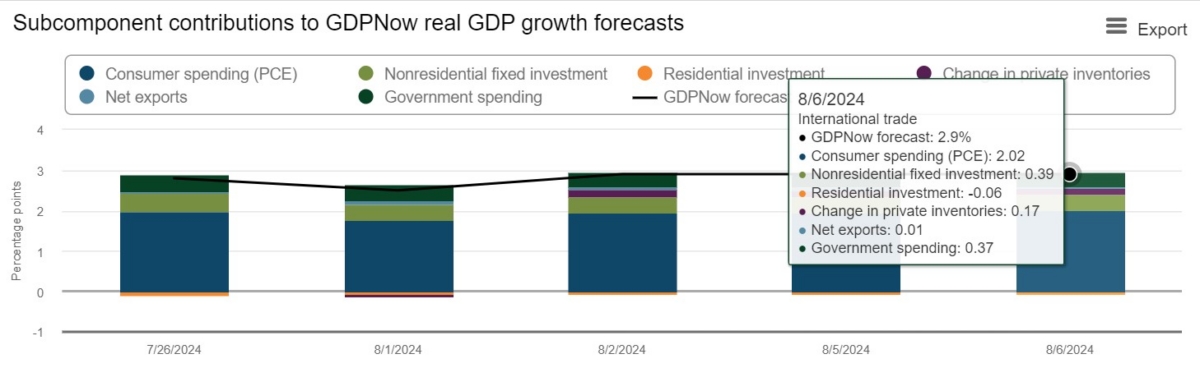

● 美 경제 성적표...아직은 탄탄

애틀랜타연은의 GDP Now에서는 미국 경제의 성장률을 2.9%로 예상하고 있습니다. 여전히 미국 경제를 탄탄하게 보고 있는 것입니다.

올해 1분기 미국 성장률은 예상치를 크게 밑돌았지만, 2분기에는 크게 웃돌았습니다. 주요 기관들은 올해 미국의 성장률은 2% 중반대로 예상하고 있습니다.

*美 성장률

1분기 1.4% → 2분기 2.8%

장재철 이코노미스트 역시 "3분기에는 약 1% 내외로 성장세는 약화될 것 같고, 올해 연간으로는 2.4% 성장을 해서 작년 2.5%와 좀 비슷한 조금 낮은 성장세가 예상되고 있다"고 분석했습니다. 이같은 전망 속에서 올해 연준의 금리 인하가 9월 11월, 12월 25bp씩 세차례 이뤄질 것으로 예상했습니다.

씨티, JP모건 등 투자은행들은 9월 빅컷(50bp 인하) 전망을 하고 있습니다. 장재철 이코노미스트는 3분기 마이너스 성장률을 가정한 것으로 빅컷 가능성이 크지 않다고 봤습니다.

한편, 한국은행의 금리 인하에 대해서는 경기 불확실성을 보면 8월도 가능한 상황이지만, 최근 서울 집값 상승 등을 고려할 때 시장의 컨센서스인 10월 인하가 유력하다고 전망했습니다.