미국 증시는 거침없이 오르고 있다. 코로나 사태 이후에는 M7(마이크로소프트·애플·엔비디아·아마존·알파벳·메타·테슬라)이 주도해 오다가 올해 들어서는 분절화 현상이 뚜렷한 가운데 인공지능(AI)과 관련된 MnM(마이크로소프트·엔비디아·메타)로 집중화되는 움직임이 뚜렷하다.

ADVERTISEMENT

AI의 선두는 단연 엔비디아다. 지난해 250%, 올해 들어 110% 넘게 오른 엔비디아의 주가가 앞으로 얼마나 더 상승할 것인가가 최대 관심사로 떠오르고 있다. 엔비디아의 성장성과 미래잠재가치와 관련해 창업자는 잰슨 황은 ‘티핑 포인트’에 와 있다고 말했다. 티핑 포인트란 기업의 성장곡선인 S자형 커브에서 10%에 도달한 극적 성장 전환점을 말한다.

개인투자자들에게는 전문적인 예측기관과 증권사가 활용하는 복잡한 계기판은 필요하지 않다. 이 때문에 중장기적인 관점에서 주식 투자로 보다 확실한 수익을 내는 방안으로 ‘S'자형 투자이론이 오랫동안 각광을 받아 왔다. 이번에 잰슨 황의 티핑 포인트 발언을 계기로 월가에서는 ’S‘자형 이론’이 다시 주목을 받고 있다.

ADVERTISEMENT

‘S'자형 투자이론은 사람의 성장곡선에서 유래돼 지금은 기업의 성장곡선으로 많이 알려져 있다. 모든 신기술과 제품은 시장점유율을 일일이 측정하지 않아도 서서히 틈새시장을 파고든다. 일단 소비자와 가정 속에 10% 정도가 보급되면 그 후 급속히 퍼져 나가는 대세가 형성된다. 즉, 한 제품이 시장을 10%를 점하는데 걸리는 시간과 이후 90%를 점하는데 걸리는 시간이 같다는 것이 이 이론의 핵심이다.

자동차의 경우를 예로 들어보자. 자동차는 1886년에 처음 발명된 이후 1900년경부터 대중화되기 시작했다. 이때부터 당시 자동차를 소유할 수 있었던 고소득 틈새시장을 파고들기 시작해 1914년경에는 10%를 차지했다. 그 이후 자동차 수요는 폭발적으로 증가해 꼭 14년만인 1928년경에는 90%에 도달했다.

‘S'자형 이론이 나오게 된 배경은 어떤 기술과 제품의 보급률이 10%에 달하면 그 이후에는 구글의 조지 레이에스 최고재무책임자(CFO)가 언급해 유명해진 '대수의 법칙(law of large numbers)’이 적용되기 때문이다. 대수의 법칙이란 매출이 100억원이던 기업이 2년 차에 150억원, 즉 첫해보다 50억원이 증가하면 신장률은 50%다. 3년 차에 75억원, 4년 차에 112억 5천만원 늘어나야 첫 해 기록했던 매년 신장율 50%를 유지할 수 있다는 이론이다.

결국 ‘S'자형 이론에 따른다면 어떤 기술과 제품이든 초기에 앞이 보이지 않을 정도로 불확실한 상황에서 일단 보급률이 10%에 달하면 확신을 갖고 중장기적인 안목에서 투자해 놓으면 가장 빨리 높은 수익을 기대해 볼 수 있다는 점을 시사한다. 실제로 이 이론은 일부 국내 창투사와 증권사를 중심으로 상장(IPO) 이전 기업과 종목을 발굴할 때 적용해 높은 수익을 내고 있다.

ADVERTISEMENT

골드만삭스가 유망 기업을 발굴하는 기법인 ’10의 법칙(rule of ten)’도 같은 맥락에서 나온 이론이다. 10의 법칙이란 투자 시점 전후 2년 동안 매출액이 매년 평균 10% 이상 안정적으로 성장하는 종목에 투자하는 것을 말한다. S자형 이론과 다른 점은 투자 시점에 성장성 뿐만 아니라 안정성을 보완했다는 점이다. S자형 이론대로 보급률이 10% 전후인 ‘그린 슛’ 단계에 도달했다 하더라도 성장이 정체하거나 감소해 ‘시든 잡초’가 되는 기업들이 종종 발생하기 때문이다.

2020년 3월 이후 코로나 사태가 지속되는 과정에서 ‘주력산업의 카오스(혼돈) 시대다’라고 부를 만큼 과도기를 겪고 있으나 증강현실 시대를 가져다준 모바일과 함께 통합융합산업 등이 이제는 확실한 주력산업으로 자리메김하고 있다. 각국의 예산편성과 기업 경영계획에서 이들 업종의 투자 비중이 높은 점이 뒷받침해 준다.

ADVERTISEMENT

S자형 투자이론으로 빅 마켓으로 떠올라 큰돈을 벌 수 있는 또 다른 한 곳을 더 들면 빈곤층을 대상으로 한 비즈니스, 즉 ‘BOP(business of the economic pyramid)’ 업종이다. BOP는 1998년 미국 미시간대의 프라할라드(C.K. Prahalad) 교수와 코넬대의 하트(Stuart L. Hart) 교수가 처음 만들어 사용한 용어다. BOP 계층은 세계 인구의 약 72%인 50억명에 이르며 시장규모도 20조 달러 이상되는 빅 마켓으로 성장했다.

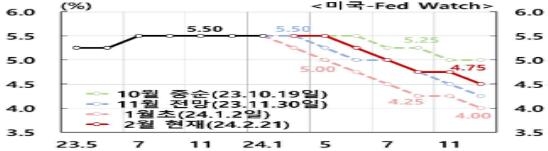

<그림 1> Fed의 금리인하 기대

돈이 될 수 있는 빅 마켓을 찾는 방법으로 S자형 투자이론 이외에 그때그때 유행하는 화두어로 찾는 방법도 있다. 금융위기 이후에는 ‘부도’, ‘좀비’, ‘파산’, ‘크레디트 디폴트 스와프(CDS) 프레미엄’, ‘공포(vix)지수 등이 사람들 사이에 가장 많이 입에 오르내렸다. 하지만 코로나 사태 이후에는 ‘임팩트 효과’와 ‘ESG’, 중국어로 모순이라는 의미의 ‘마오둔’ 등이 유행하고 있다.

ADVERTISEMENT

그중에서 임팩트 효과와 ESG를 추구하는 기업들도 주목받고 있다. 재무이론대로 너무 이윤만 추구하는 것이 오히려 도덕적 해이와 금융위기를 발생시키는 데 일조했다는 반성을 계기로 앞으로는 이윤과 함께 기부 등과 같은 사회적 가치를 추구해야 생존할 수 있다는 것이 임팩트 효과와 ESG의 핵심이다.

한상춘 / 한국경제TV 해설위원 겸 한국경제신문 논설위원