JYP ent.가 연이은 앨범 판매량 역성장으로 투자심리가 극도로 악화된 가운데 증권가에서도 회사의 목표가를 줄줄이 낮춰잡고 있다.

5일 NH투자증권은 JYP ent.에 대한 목표가를 14만 원에서 12만 원으로 하향했다. 한국투자증권도 기존 16만 3천 원에서 15만 원으로 목표가를 낮췄다.

ADVERTISEMENT

이화정 NH투자증권 연구원은 "최근 발매된 주요 아티스트들의 신보 판매량이 모두 역성장했다"며 "중국 팬덤의 판매량 경쟁 지양에 따른 비우호적 업황을 감안하더라도 같은 기간 경쟁사 아티스트들의 신보 판매량이 대체로 순 성장한 점과 대비된다"고 말했다.

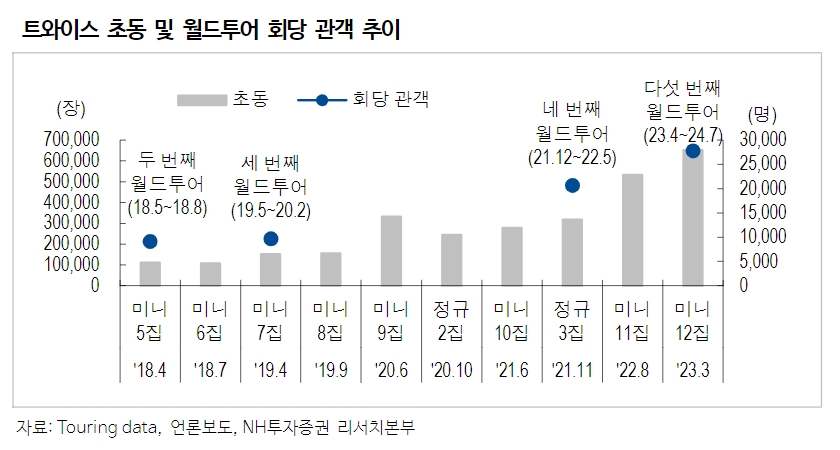

다만 이 연구원은 "2020년 발매된 트와이스 정규 2집 역시 판매량이 역성장하며 시장은 수요 피크아웃을 우려했었지만 2021년 진행된 월드투어의 회당 규모는 직전 대비 2배 이상 커졌고, 2023년 진행된 월드투어의 경우 회당 규모 및 공연 횟수 양쪽이 배로 확대됐다"고 설명했다.

ADVERTISEMENT

이어 이후 차기작 판매량 역시 지속 성장 중이고 음반 판매량의 일시적 역성장은 팬덤 국적이 서구권으로 확대되는 과정에서의 일시적 진통 과정일 수 있다는 게 이 연구원의 설명이다.

안도영 한국투자증권 연구원도 "1월 발매된 ITZY와 엔믹스의 음반 판매량 감소로 시장의 우려가 강하지만 이는 연간 실적의 방향성을 바꿀 정도의 이벤트가 아니며 펀더멘털 훼손으로도 보기 어렵다"고 설명했다.

안 연구원은 "오히려 지금은 회사가 최근 3년 연속 1월 말 연간 실적 예상치를 웃도는 실적을 기록했다는 점에 주목해야 한다"며 "분기 실적발표를 통해 성장이 지속되고 있음을 보여주며 차차 분위기가 전환될 것으로 예상한다"고 덧붙였다.

이어 이 연구원과 안 연구원 모두 기대되는 아티스트로 스트레이키즈를 꼽았다. 스트레이키즈의 월드 투어는 이전 대비 공연장 규모도 확대되고, 유럽 공연 추가(예상)로 지역도 넓어지며, 라이브네이션과의 파트너십으로 공연 수익성도 개선될 것이라는 게 증권가의 설명이다.

ADVERTISEMENT

이날 JYP ent.는 코스닥 시장에서 오전 9시 1분 기준 전 거래일 대비 0.26% 하락한 7만 6,700원에 거래되고 있다.

ADVERTISEMENT

ADVERTISEMENT