신한투자증권이 IC칩·결제인프라 기업 '코나아이'에 대한 커버리지를 개시했다. 투자의견 '매수'로 목표주가는 2만6천원이다.

신한투자증권 기업분석부 이병화 연구위원과 최태용 연구원은 11일 코나아이에 대한 기업분석 보고서를 내고 이같이 밝혔다.

보고서는 최근 코나아이의 DID사업이 금융과 통신 외에도 전장(e하이패스)과 에너지(도시가스AMI) 등 신규 적용처를 확대 중이라고 설명했다. DID사업은 IC칩과 스마트카드를 국내외로 판매하는 사업이다.

또 전자금융업 기반 결제솔루션을 제공하는 플랫폼 사업도 택시 앱 미터기와 B2B 선불결제솔루션인 코나플레이트 등 신규 BM을 확장했다는 분석이다.

▲ 매출·영업익 두자릿수 성장 전망…"DID·플랫폼 모두 개선"

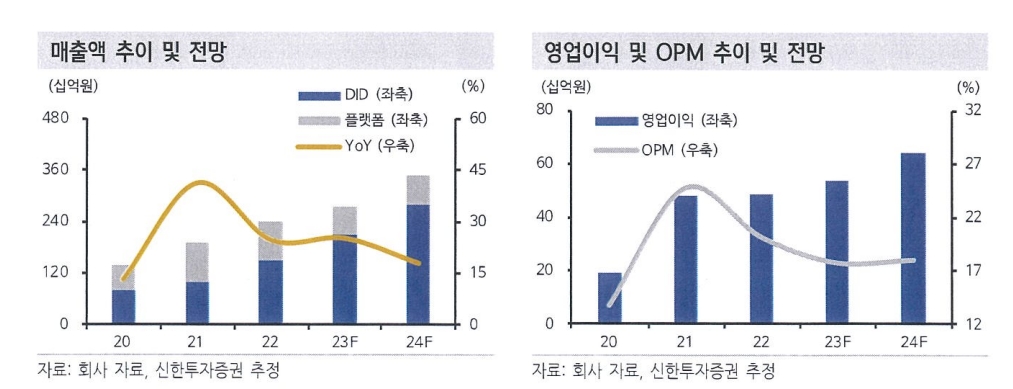

신한투자증권은 올해 코나아이의 매출과 영업이익이 각각 3,030억원과 539억원으로 1년 전보다 25.1%과 10.3% 성장할 것으로 전망했다. 지역화폐 매출 감소폭이 둔화되고, 신규지역 진출, 앱 미터기 신규 매출 등으로 플랫폼사업 매출이 3분기부터 반등할 것이라는 설명이다.

또 메탈카드와 컨택리스카드 같은 고수익성 매출 성장과 8월 신규 매입사 계약 변경에 따른 수수료율 개선으로 마진율이 점진적으로 제고될 것이라고 보고서는 예상했다. 메탈카드는 IC칩을 탑재한 금속 소재의 고급화 카드로, 주로 프리미엄 카드에 사용된다. 메탈 소재 신용카드의 글로벌 연간 출하량은 2021년 2,960만장에서 2026년 6,300만장으로 연평균 16.3% 증가할 것으로 예상되며, 시장규모도 2028년까지 연평균 성장률이 29.4%로 추정되고 있다. 아울러 컨택리스 카드는 IC칩을 탑재해 NFC 등 컨택리스 기능을 지원하는 카드로 애플페이로 촉발된 NFC전환과 비자 및 마스터카드가 주도하는 컨택리스 의무화로 국내 수요가 강해지는 양상이다.

이어 내년부터는 앱 미터기 수수료와 코나플레이트 매출이 본격 발생하면서 매출과 수익성이 향상될 것이란 분석이다. 앱미터기 사업은 택시 앱미터기를 판매하고 카드결제시 정산수수료를 수취하는 사업이다. 택시들이 정부 주도로 기계식 미터기에서 앱 미터기로 교체중인 가운데 결제 솔루션 역량을 갖고 있는 코나아이가 과점 시장에서 성공적으로 점유율을 높일 것이란 기대다. 현재 코나아이는 서울을 제외한 5대 광역시를 확보했으며, 2분기 기준 시장점유율은 27%를 웃돈다.

한편 코나플레이트는 B2B를 대상으로 결제솔루션을 수익화하는 사업으로, 커피전문점의 폐쇄형 선불카드 등을 운영하는 사업을 말한다. 코나아이는 전자금융업 라이선스가 없는 기업에 선불결제서비스를 카드발행부터 정산까지 구축해 운영하는 역할을 맡는다. 리테일과 핀테크, 커머스, O2O가 주요 수요처로, 올해 다양한 고객사들이 유치되고 있어 내년부터 본격적 매출이 발생할 예정이다. 특히 기존 인프라 역량을 활용한 서비스인 만큼 추가 투자소요가 없이 성장에 기여할 것으로 신한투자증권은 내다봤다.

▲ "PER 역사적 저점…벨류에이션 부담 낮다"

신한투자증권은 코나아이에 대한 투자의견 '매수', 목표주가 26,000원을 제시하면서 올해 EPS 전망치를 2,808원에 목표 주가수익비율(Target P/E) 8.8배로 산출했다. 목표 주가수익비율은 최근 3개년 최저 평균 P/E 10.4배에 할인율 15%가 적용됐다. 시장환경에 따라 업종이 소외돼 있다는 점이 이유다. 올해 EPS 전망치는 1년 전보다 27.3% 성장한 수준이다.

신한투자증권은 코나아이의 올해 주가수익비율(P/E) 전망치가 5.7배로 역사적 저점이라고 밝혔다. 주요 비교대상 그룹은 유비벨록스, 바이오스마트, 옴니시스템, 엑스큐어로, 지난해 이들 기업의 평균 스마트카드 매출 비중은 44.1%다. 이 가운데 코나아이의 스마트카드 매출 비중이 69.6%로 가장 높아 저평가됐다는 분석이다.

코나아이는 지난 1998년 전자화폐 토탈 솔루션(교통카드) 사업으로 시작해 현재는 DID사업과 플랫폼 사업을 주로 하고 있다. DID사업은 메탈카드와 컨택리스 카드 판매, 금융·통신·차량용 IC칩 판매가 있으며, 플랫폼사업은 지역화폐, 택시 앱 미터기, B2B 선불결제솔루션 코나플레이트 등으로 나뉜다.