금융기관의 대출 업무 담당자들은 올해 2분기 가계의 신용위험이 2003년 카드사태 수준에 근접할 것으로 전망했다.

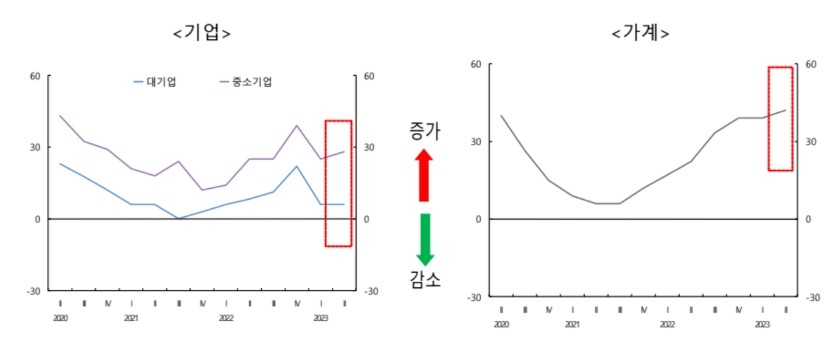

한국은행이 26일 발표한 '금융기관 대출행태 서베이' 결과에 따르면 국내 은행이 전망한 2분기 가계 신용위험지수는 42를 기록했다.

카드사태로 연체율이 10%를 넘나들던 2003년 4분기(44)에 버금가는 수준이다. 코로나19 영향이 본격화한 2020년 2분기(40)보다도 높다.

신용위험지수가 플러스(+)면 향후 신용위험이 커질 것으로 보는 금융기관이 더 많았다는 뜻이다. 0을 기준으로 -100~100 사이에서 지수를 산출한다.

1분기 가계의 신용위험지수는 39로, 직전 분기인 지난해 4분기(39)와 같은 수준을 유지했다.

실제 신용위험을 가늠할 수 있는 가계대출 연체율(1개월 이상 원리금 연체 기준)은 지난해 말 0.24%에서 지난 2월 말 0.32%로 상승했다. 주택담보대출을 제외한 가계대출(신용대출 등) 연체율은 지난 2월 말 기준 0.64%로 전월 말 대비 0.09%포인트 상승했다.

국내 은행이 평가한 중소기업의 신용위험지수도 1분기 25에서 2분기 28로 높아졌다. 2분기 대기업의 신용위험지수는 6으로 전 분기와 같았다.

저축은행 등 비은행 금융기관들도 2분기 대출자들의 신용 위험이 커질 것으로 내다봤다.

업권별로 상호저축은행(40), 신용카드회사(14), 상호금융조합(43), 생명보험회사(34)에서 모두 2분기 신용위험지수가 중립 수준(0)을 크게 웃돌았다.

한은 관계자는 "가계의 신용위험은 대출금리 상승에 따른 이자부담 증대, 취약계층 대상 포용금융 확대 등의 영향으로 높아질 것으로 예상된다"며 "실물경기 둔화, 일부 취약업종과 영세 자영업자의 채무상환 능력 저하로 중소기업의 신용위험도 확대될 전망"이라고 말했다.

이번 설문조사는 지난달 10일부터 21일까지 204개 금융기관(국내 은행 18곳·상호저축은행 26곳·신용카드사 8곳·생명보험사 10곳·상호금융조합 142곳) 여신 총괄책임자를 대상으로 진행됐다.