같은 가입 조건 이더라도 주택연금의 월지급금은 매년 조금씩 달라진다.

내가 살고 있는 집을 담보로 연금을 받는 방식인 만큼, 담보인 주택 가치 변화에 따라 월지급금이 조정되는 것은 당연한 것이다.

주택 가격 이외에도 이자율과 가입자들의 기대 수명 변화도 월지급금 산정에 영향을 미치는 주요 변수이다.

예를 들어 주택 가격이 올라가고 이자율이 떨어지고 기대수명이 줄어들면 월지급금은 늘어난다.

반대로 주택 가격이 떨어지고 이자율은 상승하며, 기대수명이 늘어나면 월지급금은 내려가게 된다.

그렇다면 월지급금 산정은 어떤 식으로 이뤄질까?

월지급금, 3대 변수 장기 예측치 넣고 매년 재산정

월지급금을 산정하는 데는 앞서 말한 주택가격과 이자율, 가입자의 기대수명에 대한 예측치가 사용된다.

3대 변수의 변화율을 지급금 산출식에 대입해 적정 값을 도출하는 식이다.

한국주택금융공사는 매년 월지급금 값을 산출하기 위해 외부 전문가들에게 용역을 의뢰한다.

용역 의뢰를 받은 외부 전문가 집단은 그해 가입자가 100세가됐을 때 주택가격과 이자율, 가입자 기대수명이 어떻게 변할 것인지를 예측한다.

주택금융공사는 외부 전문가 집단이 내놓은 예측 자료 등을 토대로 매년 한차례 월지급금을 조정한다.

조정하는 과정에서 3대 변수(주택가격, 이자율, 기대수명)를 어떤 식으로 가공하고, 변수별로 비중은 각각 얼마나 두는지 등에 대해서는 공개되지 않고 있다.

주택금융공사는 이들 산출 방식을 영업기밀에 부치고 있기 때문이다.

다만 보험사들이 보험료와 보험금을 산출할 때와 비슷한 방식을 통해 결과 값이 도출되는 것으로 알려지고 있다.

ADVERTISEMENT

10년간 21만 원 떨어진 월지급금...조기가입 유리할까

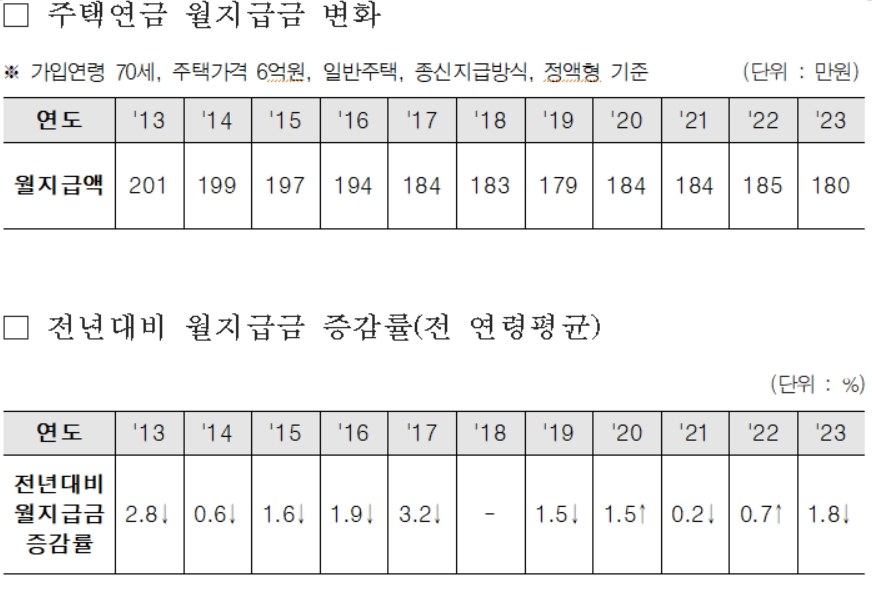

가입연령 70세, 주택 가격 6억 원, 일반주택, 종신지급 방식, 정액형을 기준으로 최근 10년간 월 지급금의 변화를 살펴보면 `20~`22년을 제외하고 계속해서 줄어든 것을 확인할 수 있다.

또, 전 연령 평균 월지급금 증감률은 `20년과 `22년을 빼고 모두 마이너스였다.

ADVERTISEMENT

앞으로 의학 기술의 발달 등으로 사람의 기대 수명은 더 길어지는 만큼 주택연금의 월지급금 역시 줄어들 것으로 예상되고 있다.

물론 지난 `20~`22년처럼 주택 가격 상승률과 이자 하락률이 기대수명 상승률을 상쇄할 만큼 크다고 예측된 해에는 월지급금이 늘어날 수 있다.

하지만 최근 10년간의 추세와 늘어나고 있는 기대수명을 봤을 때 장기적으로는 지급금이 지금보다 줄어들 가능성이 더 높다.

그렇다면 지급금이 더 줄어들기 전에 하루라도 더 빨리 가입하는 것이 유리한 것일까?

결론부터 이야기하면 `아니오`이다.

월지급금보다 집값 살펴야

월 지급금은 10년간 변동폭이 10% 정도가 줄었다.

그렇다면 10년 새 집값은 얼마나 올랐을까?

2013년 1월 2억 4천만 원이었던 전국 주택 평균 매매가격은 2022년 12월 4억 원으로 60%가 올랐다.

평균 상승률을 반영해 10년 전 6억 원이었던 내 집이 지금 9억 6천만원이 됐다고 가정했을 때 과거에 주택연금에 가입했을 때와 지금 가입했을 때 받는 연금액은 어느 쪽이 많을까?

ADVERTISEMENT

2013년에는 매달 201만 원(70세, 주택가격 6억, 일반주택, 종신형, 정액형) 을 받을 수 있고, 2023년에는 월 331만 원(80세, 주택가격 9억, 일반주택, 종신형, 정액형)을 받는다.

내가 100세까지 산다고 가정했을 때 2013년에 6억짜리 주택으로 가입했을 때는 30년 동안 7억 2,360만 원을 받을 수 있다.

*201만 원(월지급액)×360(개월 수)=7억 2,360만 원

ADVERTISEMENT

2023년에 80세가 된 내가 오른 집값 9억 6천만 원으로 월지급금을 받으면 20년간 7억 9천200만 원을 받는다.

*331만 원(월지급액) ×240(개월 수)=7억 9천440만 원

ADVERTISEMENT

물가 상승률을 감안하지 않은 총액만 보면 오른 집값으로 좀 더 늦게 연금을 받기 시작한 사람이 유리하다는 이야기다.

때문에 노후에 주택연금 가입을 고려하고 있다면 무작정 서두르기보다는 집값 흐름과 은퇴 시기 등을 고려해 가입 시기를 타진하는 것이 좋다.

주택금융공사는 매년 월지급금 변동액을 조정 한 달여 전부터 공개한다.

지급금액의 변동 여부를 사전에 알려 가입자들이 유리한 쪽으로 가입 시기를 조절할 수 있도록 하기 위함이다.

당장 다음 달부터 연금액이 줄어드는 것을 피해 가입을 서두르고 싶은 사람이라면 조정 기일 전에 신청만 해 두면 변경 전 월지급금을 받을 수 있다는 점도 기억해두자.