<앵커>

오늘 우리 증시 짚어보는 증시 프리즘 시간입니다.

박해린 증권부 기자 나왔습니다.

박 기자, 4거래일 연속 코스피가 하락세로 마감했습니다.

경기 침체 우려에 시장의 불안감은 더욱더 커지고 있는 상황인데, 이럴 땐 어떻게 대응해야 합니까?

<기자>

다음주 있을 FOMC를 기다리되 배당주에 관심을 가져보는 것도 좋을 것 같습니다.

배당주는 최근처럼 불확실성이 큰 시장에서 안정적인 수익처로 꼽힙니다.

게다가 최근엔 주가가 많이 빠져 배당수익률이 더 높아진 상태거든요.

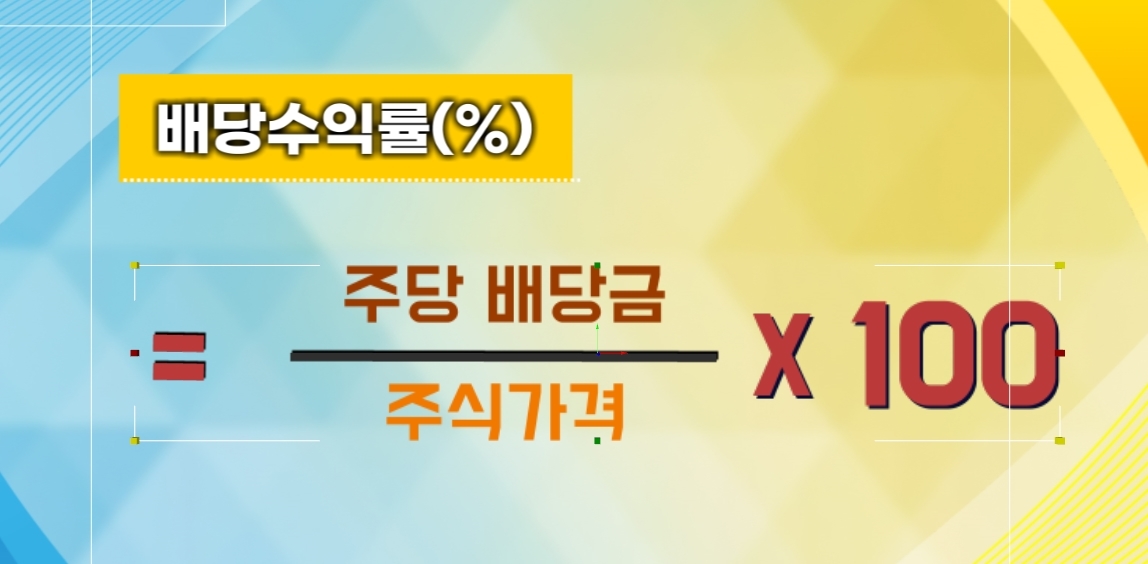

배당수익률은 이렇게 주당 배당금을 주가로 나눈 것이기에 동일한 금액을 배당하더라도 주가가 내리면 수익률이 높아지는 구조입니다.

<앵커>

요새 같은 고금리 시기엔 배당주 투자 매력이 떨어진다, 찬바람 불면 배당주는 옛말이라고들 하던데요. 배당주 매력 여전한 것 맞습니까?

<기자>

네, 실제로 올 연말 배당주 수익률이 시장 수익률을 압도한 것으로 나타났습니다.

대표 배당주들을 한 데 모은 코스피 고배당 50 지수, 지난 한 달간 5.5% 상승했습니다.

같은 기간 코스피 지수가 0.8% 오른 것과 비교하면 상승 폭이 크다는 것을 확인하실 수 있습니다.

오히려 전년 이 기간 코스피 지수가 0.8% 상승하는 동안 고배당50 지수는 소폭 하락했는데 올해는 상황이 뒤바뀐 겁니다.

고배당 50 지수를 구성하는 종목들 보시면 KB금융, 신한지주, 하나금융지주, 우리금융지주 등 금융주들이 중점적으로 차지하고 있거든요.

최근 금융주의 주가가 강세를 보이며 지수를 끌어올리고 있는 것으로 풀이됩니다.

<앵커>

박 기자, 최근 주식을 팔아서 예·적금으로 옮겨가는 이들이 많고,

그래서 주식시장이 침체됐다고 풀이하던데 오히려 이 종목들은 주가가 오른 겁니까?

<기자>

네, 그렇습니다.

배당 기대감과 정책 리스크가 해소되자 주가도 반응하고 있는 겁니다.

최근 금융감독원장이 은행의 자율적인 주주환원 정책을 존중한다고 밝혔습니다.

올 초만 해도 은행들이 경기 불확실성에 충당금 적립 규모를 늘려 순이익 감소로 배당이 예전만 못할 것으로 예상됐는데,

이 우려가 뒤집히다 보니 주가가 뛰고 있는 겁니다.

또 예·적금 금리가 높아지긴 했지만 배당수익률이 이를 뛰어넘거든요.

은행연합회에 게시된 은행들의 적금 금리 자료입니다.

12개월 기준으로 보면 기본금리가 3% 후반 정도 되죠.

이들의 기말 배당 수익률 전망치를 한번 볼까요.

우리금융지주와 DGB금융지주, BNK금융지주는 8%대의 배당수익률이 기대되고 기업은행과 하나금융지주는 7%대 배당수익률을 기록할 것으로 예상됩니다.

<앵커>

이렇게 보니 최근 주가 상승이 이유가 있네요.

<기자>

또 배당주를 선택할 때 배당수익률 말고 따져봐야 하는 게 바로 실적이거든요.

주가가 빠져서 배당수익률이 높아지더라도 실적이 안 좋다 보면 주가가 이보다 큰 폭으로 빠질 수 있으니까요.

그런데 금융주들은 내년 실적 개선까지 점쳐진다는 점에서 더욱더 주목받고 있습니다.

<앵커>

내년에는 경기 침체로 상장사들의 실적 악화가 예상되던데, 은행주는 이에 해당이 안 되나 봅니다.

<기자>

네, 그렇습니다. 고금리에 은행주들이 웃고 있다는 말, 많이 들어보셨죠. 순이자마진이 개선되기 때문인데요.

이들의 내년 영업이익 증감률을 보면 기업은행은 내년 9%가량 영업이익이 증가할 것으로 보이고

신한지주는 6%, 우리금융지주와 DGB금융지주는 5%가량 영업이익이 늘어날 것으로 점쳐집니다.

<앵커>

들으면 들을수록 빨리 배당 막차를 타야 하는 것 아닌가 싶은데 언제 사서 언제 팔아야 합니까?

이미 늦은 겁니까?

<기자>

아닙니다.

일단 기본적으로 배당금을 받기 위해선 배당기준일까지 주주 명부에 등록해야 합니다.

배당 기준일인 12월 30일 이틀 전인 28일에는 주식을 매수해야 하고, 주주명부에 등록된 이후에는 주식을 팔아도 배당을 받을 수 있습니다.

다만 여기서 머리를 써야 할 게 배당락입니다.

배당 받을 권리가 확정되면 주식을 파는 사람들이 몰리기 마련인데 특히 배당수익률이 높을수록 배당락일 주가가 크게 내리는 경향이 있거든요.

KB증권은 12월 중순에 배당주를 매수하고, 배당락 전 배당 수익률보다 주가가 올랐다면 배당을 받지 않고 파는 방법이 낫다고 봤습니다.

반대로 주가가 빠졌다면 배당까지 받고 배당락일에 매도하는 걸 추천했습니다.

즉 예를 들어 이미 은행주에 투자했는데 10%가 넘는 차익을 봤다고 하면 주가 하락을 고려해 배당락일 전 미리 파는 편이 더 낫다는 겁니다.

<앵커>

만약 매수 타이밍을 잘 못 잡아서 주가가 너무 크게 빠졌다면 좀 더 기다렸다가 주가가 회복되면 파는 건 어떻습니까?

<기자>

1월까지 가져가 회복을 기다리는 건 좋은 선택은 아니라고 봤습니다.

그래도 나는 장기 투자를 하겠다, 싶으면 애초에 꼭 실적 증가율을 따져보고 배당주를 골라야 한다고 조언했습니다.

배당 종목을 고르고 매수 타이밍을 잡기 어렵다면 액티브 펀드와 ETF에 투자하는 것도 한 방법입니다.

<앵커>

박해린 증권부 기자였습니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT