보고서에 따르면 부자들은 전체 자산의 55%가 아파트 등 부동산 자산이었다. 이들이 보유한 전체 부동산 자산 규모는 2,351조 원으로 전년 대비 14.7% 증가했다. 부자들은 지난해 하반기 한국은행이 기준금리를 높인 이후 부동산 자산을 줄여나가고 있다. 반면 금융자산 비중은 전년대비 1.6%포인트, 예적금 비중은 전년대비 1.4%포인트 늘었다.

투자 성향에서도 지난해 대비 안정지향적인 투자 성향이 강해졌다. 투자 원금의 손실 위험을 최소화 하고 예적금 수준의 수익률을 기대하는 `안정추구형`과 `안정형` 비중의 합이 46.6%에서 50.6%로 늘어난 것. 수익 역시 안정적인 채권과 보험을 통해 실현했다. 지난 1년간 관련 투자에서 수익을 경험한 경우는 손실을 경험한 경우보다 각각 3.2%포인트, 8%포인트 많았다. 반면 주식에서는 손실을 경험한 경우가 37%로 수익을 경험한 이들보다 14.7%포인트 높았다.

ADVERTISEMENT

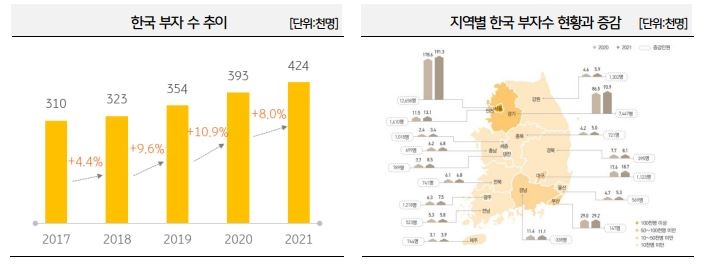

2021년 기준 부자 중 절반 가량인 45.1%는 서울시에 거주한다. 경기도에는 9만 4,000명, 인천에는 1만 3,000여 명이 살고 있어 전체 부자의 70.3%가 수도권에 거주하는 것으로 나타났다. 서울에서도 서초·강남·송파 등 강남3구에 사는 비중(45.3%)이 높았다. 이는 거주용 부동산에서의 자산 가치 상승으로 이어져 이익을 경험한 경우가 42.5%로 손실을 경험한 경우 1.5%보다 높았다.

부자의 기준으로는 금융과 부동산 등 모든 자산을 포함한 `총자산 100억 원`을 꼽는 응답이 27.0%로 가장 많았다. 최근 관심을 두고 있는 자산관리 분야는 `국내 부동산 투자`(34.0%), `세무상담`(31.5%), `경제동향 정보 수집`(30.0%) 등의 순이었다. 지난해 3위었던 `세무상담`이 2위로 한단계 올라섰는데, 투자 여건이 어려워지면서 수익 확대보다는 절세를 통한 관리에 관심이 증가한 것으로 분석된다.

향후 자산운용에서 가장 우려하는 위험요인은 `금리인상`(47.0%)과 `인플레이션`(39.8%)이었다. 이에 대비해 단기로 현금을 확보하고, 달러가치 상승에 따라 달러 매입을 계획하는 한편, 주식 하락에 대해 신규자금을 투입하는데 적합한 시기를 두고 보고 있었다.

ADVERTISEMENT

한국 부자는 향후 1년 정도의 단기 금융자산 운용 방향으로 전반적으로는 투자금액을 유지하는 방향을 선택했다. 다만 `예적금`의 경우 향후 금액을 늘리겠다는 응답이 29.0%를 기록하며 다른 금융상품에 비해 높았는데, 이는 금리 인상과 주식 시장 불황에 따른 투자 전략으로 분석된다. 향후 3년 정도의 장기적 자산관리 방향에 대해 높은 수익률을 기대할 수 있는 투자처로 `거주용 외 주택`(43.0%)을 꼽은 경우가 가장 많았다. 뒤이어 `거주용 부동산`(39.5%), `빌딩·상가`(38.0%), `토지·임야`(35.8%), `주식`(31.0%) 순이었다. 지난해 가장 유망한 투자처로 `주식`을 꼽은 것과 비교하면 29.5% 포인트나 줄어들었다.

상장 전 비상장주식 시장에 먼저 투자하는 개인투자자인 `선학(先學)개미` 비중은 8.3%였다. 과거에 투자했다가 중단한 선학개미는 17.0%로 2배 많았다. 투자 중단은 고자산가일수록 증가, 금융자산 30억원미만 부자의 15.0%, 30억원~50억원미만 부자의 18.4%, 50억원이상 부자의 23.4%였다. 부자가 비상장주식투자를 꺼리는 이유로는 `투자 손실의 위험이 커서`(49.8%)가 가장 많았고, `기존 투자로 충분해서`(30.2%), `기업가치를 평가할 수 있는 기준이 없어서`(27.3%) 등의 순이었다. 비상장주식은 상장사와 달리 금융감독원 공시시스템에 공시되는 경우가 적어 정보 부족의 어려움을 상대적으로 크게 느낀다는 설명이다.

현재 디지털자산에 투자하고 있는 경우는 7.8%로 지난해(8.8%)에 비해 소폭 감소했다. `과거에 투자하였으나 현재는 하지 않는다`는 응답은 10.8%로 지난해 4.5%에 비해 증가했다. 2021년 11월 이후 디지털자산의 가격하락과 테라·루나 사태를 거치면서 투자를 중단했다는 분석이다. 58.3%는 `향후에도 디지털자산에 투자하지 않겠다`고 응답했다. 이유로는 `디지털자산 거래소를 신뢰할 수 없어서`(39.9%)와 `디지털자산 가치 변동률이 너무 커서`(36.1%)가 가장 컸다.

코로나19 팬데믹 기간 부자들의 금융자산 비중은 점차 감소한 반면 부동산자산 비중은 증가했다. 2019년 41.2%였던 금융자산 비중은 2020년 39.9%, 2021년 36.6%까지 줄었고, 부동산자산 비중은 2019년 54.3%에서 2020년 56.0%, 2021년 59.0%로 늘었다.

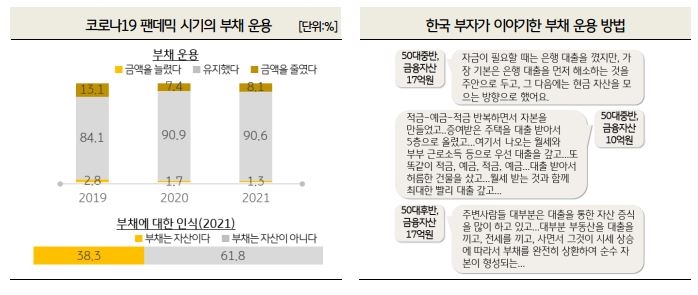

같은 기간 부자 중 43.8%는 주택담보대출, 신용대출, 마이너스통장 등의 금융부채를 가지고 있었다. 이는 2019년 56.5%에 비해 감소한 수준으로 팬데믹 시기 부자들은 부채 보유율을 낮게 유지했다는 뜻이다. 부채 운용에 있어서도 유지하는 경우가 2019년 84.1%에서 2020년 90.9%, 2021년 90.6%로 파악됐다. 팬데믹 시기 `영끌`, `빚투`가 확산하는 분위기였음에도 부자들은 좀더 보수적으로 부채를 관리한 셈이다.

ADVERTISEMENT

한국 부자의 61.8%는 `부채는 자산이 아니다`라고 응답했다. 종잣돈을 만들고 부동산을 매입할 때까지는 부채 활용보다는 적금이나 예금 등의 금융상품을 통해 자산을 모았다. 이후 부동산을 매입하면서 금융부채를 활용하기는 하지만 지속적으로 늘리기 보다는 시세 상승에 따라 가장 먼저 대출을 상환하며 순수 자본을 만들어가는 방식을 택했다.

ADVERTISEMENT

ADVERTISEMENT