미국발 금리인상으로 인한 경기 침체 가능성, 러시아의 우크라이나 침공으로 촉발된 원자재 가격 급등, 중국의 코로나 팬데믹 전면 봉쇄로 흔들리는 글로벌 공급망으로 글로벌 경제가 `폭풍전야`를 앞두고 있다는 우려가 고개를 드는 가운데 국내 주요 상장사들의 2분기 실적 추정치에도 경고등이 켜졌다.

ADVERTISEMENT

국내 상장사 절반의 2분기 영업이익 추정치가 1분기를 마쳤던 지난 3월 말과 비교해 낮아지고 있는 것으로 나타났다. 2분기에 들어서도 우크라이나 사태 등 대내외 여건이 나아지질 않았고, 오히려 경기둔화 가능성이 제기된 탓으로 풀이된다.

금융정보업체 에프앤가이드가 3개 이상 증권사가 실적 전망치를 밝힌 기업을 취합한 결과, 상장사 155개사 중 73개사(47%)가 3개월 전보다 영업이익이 낮아질 것으로 예상됐다. 73개사는 리오프닝 업종과 화학업종, 네이버·카카오 등 플랫폼 업종 다수를 차지했다.

ADVERTISEMENT

● 3개월 전보다 우울: 이마트·롯데케미칼·LG생건 등

대표적인 경제활동 재개 업종인 유통업종의 타격이 컸다. 유통업종 대장인 이마트의 2분기 영업이익은 3개월 전만 해도 542억 원으로 예상됐다. 그러나 2분기를 마친 지금 이마트의 예상 영업이익은 -86.7% 떨어진 72억 원 수준이다. GS리테일도 910억 원에서 680억 원으로 -25.2% 하향 조정됐다. 호텔신라도 449억 원으로 예상됐던 영업이익이 338억 원으로 떨어졌다. 신세계(+3.3%) 현대백화점(+7.2%) 롯데쇼핑(+1.1%), BGF리테일(+7.6%) 등은 3월 예상치를 유지했다.

화학업종도 3개월 전에 비해 변동률이 컸다. 3개월 새 롯데케미칼의 2분기 영업이익은 2,404억 원에서 무려 -71.0%가 떨어진 698억 원으로 추정됐다. 대한유화도 441억 원에서 137억 원으로 -68.8% 떨어졌다. 한화솔루션(-18.3%), 금호석유(-10.7%), LG화학(-3.6%)도 일제히 하향 조정됐다. 원인으로는 1분기 급등했던 국제유가가 2분기에 본격 투입되며 생산가가 올라간 점이 짚인다. 동시에 상하이 봉쇄 등 아시아 권역의 수요가 약세로 돌아선 점도 치명적이었다.

이 밖에도 LG생활건강(-40.2%), CJENM(-10.5%) 등의 하락세가 눈에 띈다. 둘 모두 1분기 실적 쇼크 속에 주가가 크게 하락한 바 있다. 2분기에도 각각 중국 면세 매출 역성장, 적자 증가 탓으로 실적이 부진할 전망이다.

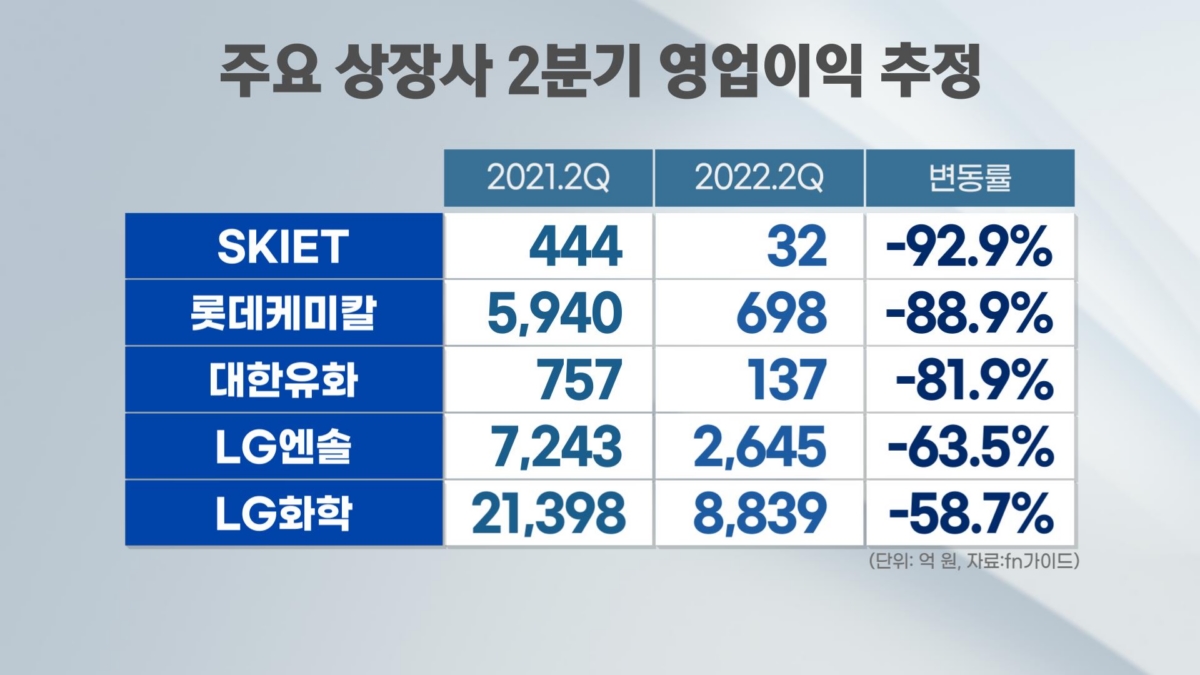

● 전년대비 영업이익↓: SKIET·LG엔솔 등

한편 올해 2분기 실적 추정치가 1년 전인 지난해 2분기보다 크게 떨어지는 기업들도 눈에 띈다. SK아이이테크놀로지(SKIET)의 2분기 추정 영업이익은 32억 원으로, 지난해 444억 원보다 무려 -92.9% 감소했다. 롯데케미칼(-88.9%), 대한유화(-81.9%), LG엔솔(-63.5%), LG화학(-58.7%) 등이 뒤를 이었다.

ADVERTISEMENT

반면 주요 업종 가운데 반도체(삼성전자 +21.6%, SK하이닉스 +48.5%), 항공(대한한공 +134.7%) 등은 전년대비 영업이익이 일제히 오를 것으로 예상된다.

다만 반도체 기업들에 대한 투자심리는 점점 더 악화하는 모양새다. 하반기 들어 반도체 가격이 낮아질 것이라는 우려 탓이다. 미국의 투자은행 파이퍼 샌들러는 글로벌 경기 둔화 가능성을 지적하면서 "PC, 모바일 등 IT 기기들의 수요도 감소할 수밖에 없기 때문에 D램은 이미 가격 하락이 시작됐다"고 밝혔다.

ADVERTISEMENT

문제는 앞으로다. 2분기 내내 이어졌던 원자재 가격 상승, 소비 둔화 등으로 인해, 지금보다 더 많은 숫자의 기업들이 앞으로 실적이 악화할 수 있다는 의미다. 염동찬 한국투자증권 연구원은 "원자재를 수입하는 한국의 기업 입장에서는 매출원가 부담이 늘어날 수밖에 없는 상황"이라며 "매출총이익률과 영업이익률은 시차를 두고 하락할 가능성이 높다"고 내다봤다. 이어 "역성장을 논하기는 이르지만, 이익추정치 하향 조정 가능성을 고려해야 하는 시점인 것은 맞다"고 덧붙였다.

ADVERTISEMENT