국내 주식시장에서 개인투자자들이 주가가 급등한 주식을 매수하고 주가가 떨어질 경우 매도를 미루는 경향을 보인다는 분석이 나왔다.

24일 자본시장연구원은 `주식시장 개인투자자의 행태적 편의` 보고서에서 개인투자자 20만명을 대상으로 분석한 결과 이같이 나타났다고 밝혔다.

보고서를 작성한 김준석 자본시장연구원 선임연구위원은 "개인투자자가 가용한 모든 정보를 수집하고 수익을 최대화하기 위한 포트폴리오를 구축하기는 현실적으로 어렵다"며 "개인투자자의 합리성(rationality)보다 행태적 편의(behavioral bias)가 직접투자 성과에 영향을 준다"고 설명했다.

김 연구원은 행태적 편의의 관점에서 지난해 3월부터 10월까지 개인투자자 약 20만명의 상장주식 거래내역을 분석했다.

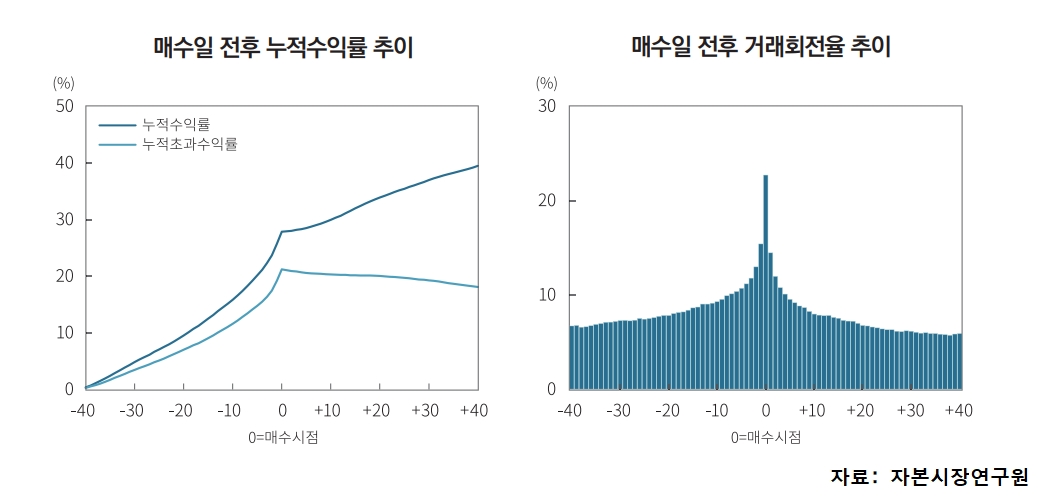

분석기간 동안 개인투자자가 매수한 주식은 주가가 급등한 주식일 가능성이 높다는 결과가 나왔다. 매수일 이전 누적수익률은 40일간에 25.8%, 20일간에 16.8%, 10일간에 10.6%, 5일간에 6.6%로 매수일에 가까워질수록 가파른 주가상승 추세가 관찰됐다. 그러나 매수일 이후의 성과를 보면 40일간 누적수익률은 11.6%로 상승세가 크게 둔화됐으며 같은 기간 누적초과수익률은 -3.1%로 저조했다. 개인투자자의 매수의사결정이 비효율적이었다는 의미다.

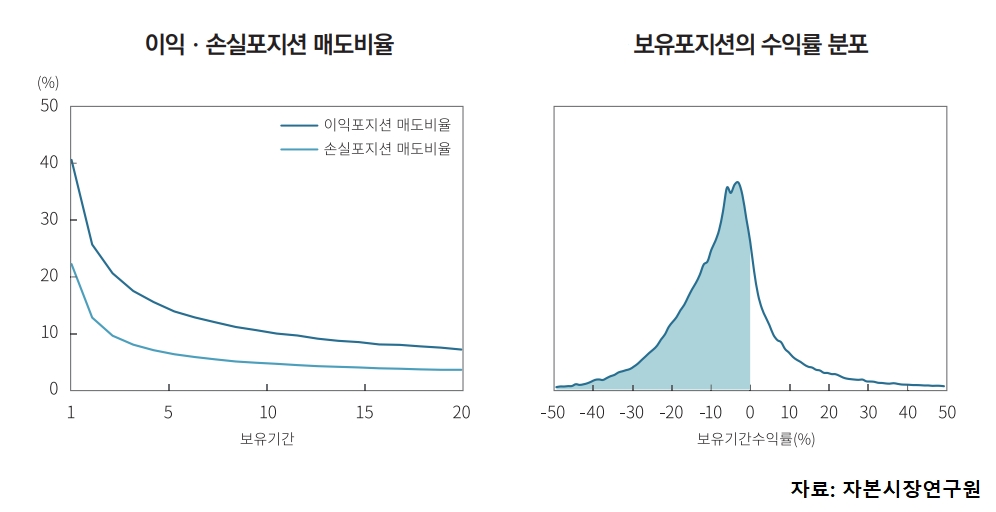

한편 매도의사결정과 관련해서는 하락장에서 손실을 누적하는 경향을 보였다. 개인투자자들은 이익포지션보다 손실포지션에서 매도비율이 약 두 배 정도 높았는데 이는 보유기간과 무관하게 나타났다. 주식 매수 다음날 이익포지션에서는 41%가 매도했고 손실포지션에서는 22%만 매도했다. 나머지 78%의 손실포지션은 좀 더 지켜보기로 결정했다. 매수 10일 후에도 이익포지션에서는 11%가 매도했으나 손실포지션에서는 5% 매도에 그쳤다. 이익의 실현은 서두르고 손실의 실현은 미루는 것이다.

김 연구위원은 국내 개인투자자들의 이러한 투자행태의 이유로 △자신의 예측이나 평가에 대한 과잉확신(overconfidence) △손실난 주식은 오래 보유하고 이익 난 주식은 서둘러 매도하는 처분효과(disposition effect) △주의를 끄는 대상이나 활용에 용이한 정보만 선택하는 제한된 주의(limited attention) △사안을 유사성이나 스테레오타입에 근거해 판단하는 대표성(representativeness)를 꼽았다. 그러면서 이러한 투자행태는 대개 부정적인 영향을 미치는 요소로 작용한다고 지적했다.

김 연구위원은 맺음말에서 "개인투자자의 주식투자에 대한 이해도와 직접투자 능력에 대한 냉정한 평가가 필요하다"며 "이를 갖추지 못했다고 판단한다면 간접 투자를 고려하는 것이 바람직하다"고 설명했다. 그러면서 "간접투자 활성화 노력과 더불어 개인투자자의 행태적 편의를 감소시킬 수 있는 직접투자 환경 조성이 필요하다"고 덧붙였다.