ㅣ유동성 위축 가능성에도 하반기 베트남 신용(Credit) 성장은 긍정적

- 향후 시중 유동성 여건이 다소 위축(tightening) 될 것으로 전망되고 있음

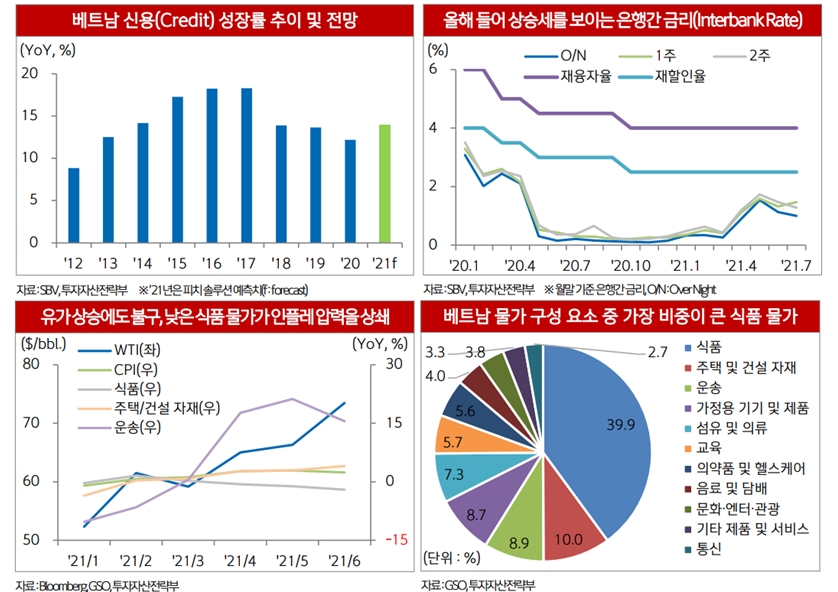

20년 베트남 신용 성장률은 코로나19에 따른 경제 봉쇄 영향으로 12.2%(YoY)를 기록하며 ’19년의 13.7% 대비 감소했음.

올해 상반기 신용 성장률은 ’20년 말 대비 5.5% 증가했는데, 베트남 산업 중심지 북부와 최대 경제 도시이자 인구 밀집 지역 호찌민시 등에 집중된 코로나19 4차 확산(4월 말 시작)으로 주요 지역이 전면 봉쇄됨에 따라 다소 완만한 흐름을 보였던 것으로 판단됨.

하반기에도 신용 확장 추세 지속될 것으로 예측되지만 몇가지 요인에 의한 유동성 위축 가능성 상존하여 신용 확장에 부담으로 작용할 전망.

① 인플레이션 압력 :글로벌 유가 상승에 따른 물류(운송)비증가,국내 인프라 프로젝트 재개에 따른 원자재 수요 증가 및 공급 부족에 대한 우려로 가격이 급등하는 등 인플레이션 우려 높아지고 있음.

② 중앙은행(SBV)의 동화 강세 용인 :글로벌 원자재 가격 급등에 따른 수입 물가 압력 완화를 위해 SBV는 동화 강세를 용인할 것으로 예상되며(외환시장개입), 이는 은행간 단기 자금 시장 유동성 위축 및 시중 금리 상승에 영향을 미칠 것으로 예상됨

- 중앙은행(SBV)의 저금리 기조와 꾸준한 신용 수요는 신용 확장 흐름을 지지할 것

올해 하반기에도 베트남 중앙은행(SBV)은 코로나19 억제와 경제 성장 목표를 동시에 달성하기 위해 정책 금리 인재융자율(4.0%)과 재할인율(2.5%)을 동결할 것으로 예상됨.

다양한 FTA에 따른 시장 접근성 향상,글로벌 재고 재축적 사이클 등에 따른 양호한 수출 제조업 경기, PPP법시행(’21/1월발효)및 국내 인프라 프로젝트 재개 등에 따른 건설 경기 확장 등 영향 에신용 수요 꾸준할 것으로 판단됨.

SBV의 동화 강세 용인 기조뿐만 아니라 이러한 높은 신용 수요 역시 시중 금리 상승에 영향을 미쳤을 것으로 판단되며, 이와 같은 SBV의 저금리 기조 및 꾸준한 신용 수요 등으로 하반기에도 신용 확장 추세는 유지될 수 있을 것으로 전망됨.

한편,’19년 말 발생한 아프리카 돼지 열병에 따른 육류 가격 상승 여파가 ’20년에 상당 부분 반영 됨에 따른 기저 효과, 4차 확산에 따른 소비 위축 등 영향에 가장 비중이 높은 식품 물가가 안정적 흐름을 보이며 소비자 물가 지수(’21년1H:+1.5%,YoY)는 정부 관리 목표(4.0%)를 하회할 것으로 예상됨.

한편,글로벌 시장 조사기관 피치 솔루션(FitchSolutions)은 올해 하반기 베트남 신용 성장률이14%(YoY)를 기록할것으로 예측했음

<참고 및 출처>

신한베트남은행 ㅣ 8월 1주차 제 249호 주간 베트남 시장 동향 및 이슈