가계부채 총량 억제를 위해 총부채원리금상환비율(DSR) 규제를 성급하게 시행하면 내수 경기의 심각한 위축을 유발해 경기 회복 가능성을 낮출 수 있다는 주장이 나왔다.

전국경제인연합회(전경련) 산하 한국경제연구원(한경연)은 `가계부채 현황 분석 및 시사점` 보고서를 통해 이같이 밝혔다.

보고서에 따르면 현재 우리 경제의 가계부채 규모는 1,936조 원으로, 국내총생산(GDP) 대비 가계부채 비중이 100%를 초과했다.

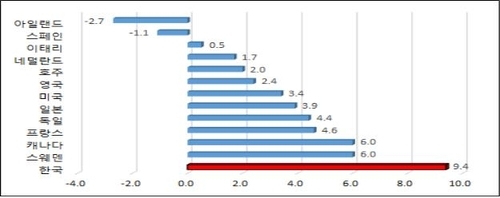

가계부채 증가속도는 전년 대비 9.4%로 주요국 가운데 1위다.

GDP 대비 가계부채 비중은 2018년을 기점으로 임계치로 알려진 80%를 초과한 이후 빠른 속도로 증가하고 있다.

가계 소득으로 부채를 감당할 수 있는 능력을 평가하는 지표인 가처분소득 대비 가계부채 비중 역시 코로나19로 소득증가가 정체를 겪은 2020년을 기점으로 170%에 도달했다.

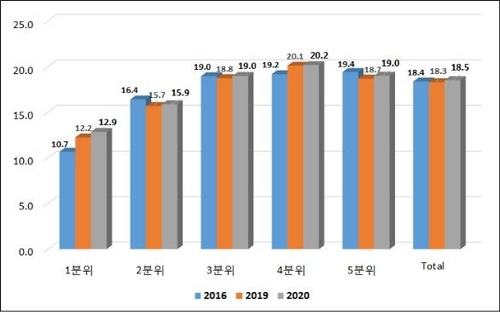

지난해 기준 가구당 평균 부채보유액은 8,256만 원으로, 2016년(6,654만 원)보다 24% 증가했으며 취약계층인 1분위의 증가율이 가장 높았다.

같은 기간 자산의 경우 5분위는 21% 증가한 반면 1분위는 13% 수준에 그쳐 5분위 가구의 재무건전성(자산 대비 부채 비중)은 개선된 반면 1분위의 재무건전성은 악화됐다.

보고서는 금융자산 대비 가계부채 비중, 유동화자산 여력 지수 등 금융시장 충격에 대한 대응 여력이나 실질적인 채무 상환 능력을 나타내는 지표들이 최근 5년간 취약계층(1분위)을 중심으로 빠르게 악화됐다고 설명했다.

연령대별로는 30대 미만의 부채증가 속도(12.2%)가 40대(6%), 50대(6.4%) 등에 비해 2배 가까이 높은 것으로 나타나 부채상환여력은 세대 간으로도 질적 악화가 진행된 것으로 드러났다.

보고서는 특히 시장의 예상대로 연내에 기준금리 인상이 이뤄진다면 원리금 상환 부담 상승으로 인한 가계부채 부실화 위험이 현실화될 수 있다고 봤다.

이에 따라 자칫 취약계층의 채무상환 여력을 줄일 수 있는 무리한 총량규제 정책보다는 해당 계층의 상환리스크를 분산시킬 수 있는 세심한 대책이 시급한 시점이라고 보고서는 강조했다.

정부는 가계부채 경감을 위해 이달부터 총량규제 성격의 DSR을 시행한다.

보고서의 DSR 효과에 대한 시뮬레이션 결과에 따르면 DSR 전면 시행에 따라 가계부채는 2.5% 줄어들고 주택가격은 0.74% 하락하는 것으로 나타났다.

또 담보차입 여력 감소와 주택가격 하락에 따라 소비는 0.26% 감소하고, 소비 감소는 투자와 총생산을 각각 0.53%, 0.37% 위축시키는 결과를 보였다.

경제 규모나 소득 수준과 비교해 주택 가격이 높게 형성된 우리 경제의 특성상 상환능력을 고려해 대출 상한을 결정하는 DSR의 경우 차입규제에 따른 부작용이 클 수밖에 없고, 이에 따른 영향은 소비 탄력성이 큰 중·저소득층에 상대적으로 크게 나타날 가능성이 크다는 것이 보고서의 주장이다.

이승석 한경연 부연구위원은 "경기 회복의 기로에 서 있는 현 상황에서 총량규제 정책을 되풀이하기보다는 장기·고정금리 중심으로의 전환 등 가계부채 합리화를 신속히 추진하는 한편, 정부는 가이드라인을 제시하고 실질적인 상환능력 심사는 시장의 자율에 맡기는 선진국형 여신 관행 정착이 가계부채 문제에 대한 보다 근본적인 해결책"이라고 강조했다.