금리 상승으로 저축성보험의 이율도 꾸준히 상승하며 가입자가 늘고 있는 것으로 확인됐다.

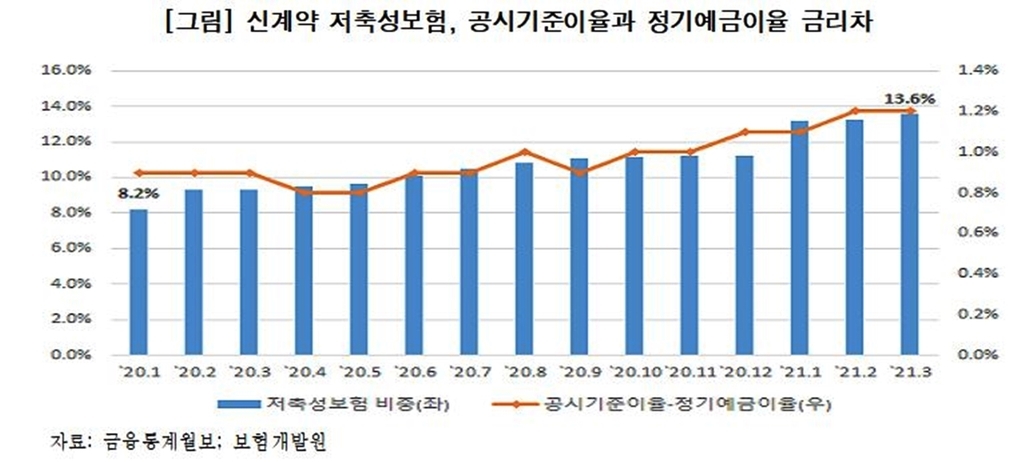

연합뉴스에 따르면 6일 보험연구원 간행물 `KIRI 리포트`에 실린 `금리 상승이 보험회사에 미치는 영향` 보고서는 생명보험 신(新)계약에서 저축성보험의 비중이 작년 1월 8.2%에서 올해 3월 13.6%로 눈에 띄게 확대됐다고 밝혔다.

ADVERTISEMENT

저축보험과 연금보험 등 저축성보험은 저금리 시대가 도래하며 판매 비중이 계속 떨어져 장기간 10% 아래에 머물렀다.

그러나 작년 7월 10%를 넘었고 올해 3월에는 14% 가까이로 커졌다.

ADVERTISEMENT

이는 국고채 금리 상승에 따라 저축성보험의 공시이율이 경쟁 상대인 정기예금이자율과 차이가 1%포인트(p) 넘게 벌어진 것이 주요 원인이라고 보고서는 분석했다. 공시이율이란 적립보험료(보험료에서 사업비를 제외하고 보험금 지급을 위해 적립하는 보험료)에 적용되는 이자율을 뜻한다.

저축성보험의 공시기준이율(공시이율의 대푯값)과 정기예금이자율의 차이는 작년 1∼5월에 0.8∼0.9%p 수준이었으나, 작년 10월에 1.0%p로 커졌고 올해 3월에는 1.2%p까지 벌어졌다. 올해 3월 기준으로 저축성보험 공시기준이율은 2.1%이고 정기예금이자율은 0.9% 수준이다.

국고채 10년물 금리는 작년 7월 연 1.296%에서 올해 4월 연 2.123%로 상승했다.

노건엽 연구위원은 "저축성보험의 공시이율은 보험료 납입 원금에서 사업비를 뺀 적립 보험료에 대한 이자율이기는 하지만, 이 정도 이자율 차이가 장기간 계속되면 정기예금보다 상당한 경쟁력을 갖는 것"이라고 설명했다.

노 연구위원은 "저축성보험 수요의 요인은 금리뿐만 아니라 제도 변화와 판매채널 환경 등 다양하지만, 현재의 금리 기조가 이어지는 동안에는 저축성보험의 `인기`가 이어질 것으로 예상할 수 있다"고 말했다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT