증시전망대 시간입니다. 증권부 정경준 기자 나와 있습니다. 다음주 주요 일정 먼저 살펴보겠습니다.

<기자>

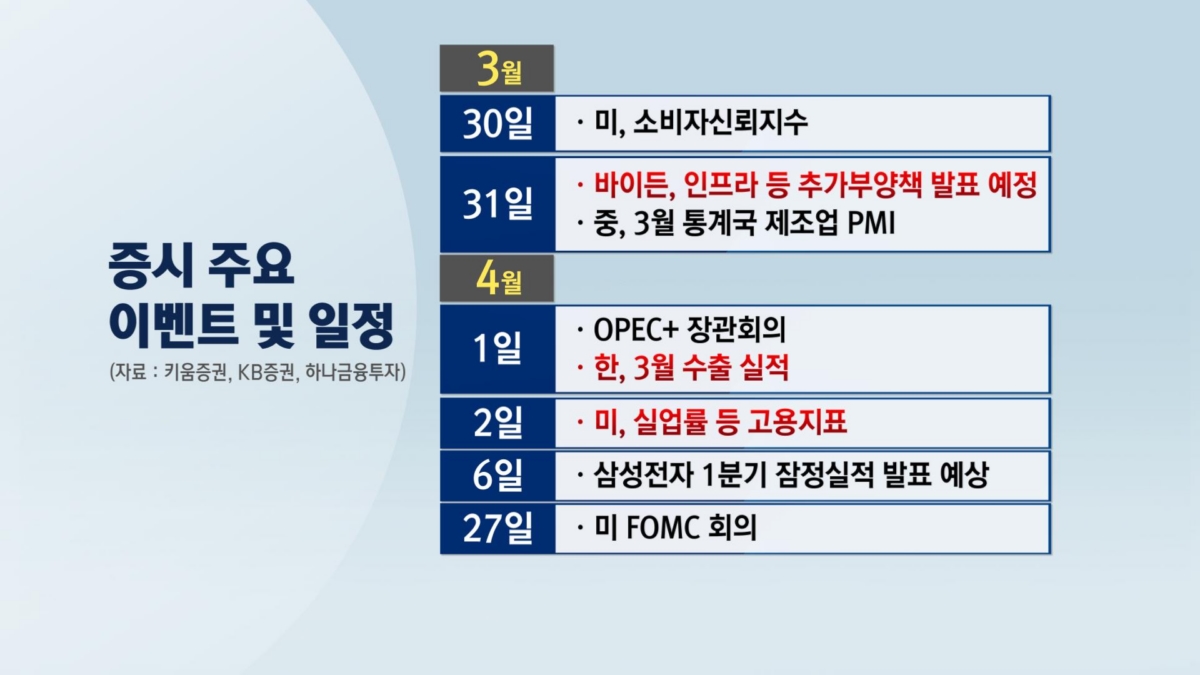

오는 6일 삼성전자 잠정실적 발표를 시작으로 국내 증시가 본격적인 1분기 어닝시즌에 들어갑니다. 그간 유동성 중심의 금융장세에서 실적장세로의 국면전환 여부에 관심이 쏠립니다. 주 중반에는 미국의 추가부양책의 구체적인 윤곽이 나올 예정입니다. 인프라 등의 투자에 약 3조~4조 달러 규모가 전망됩니다. 분기말 리밸런싱과 맞물려 수급측면의 변화 여부도 주목대상입니다.

<앵커>

미 국채금리를 둘러싼 변동성은 일단 소강상태에 들어간 모습입니다. 그러나 여전히 불안요인이 적지 않습니다.

<기자>

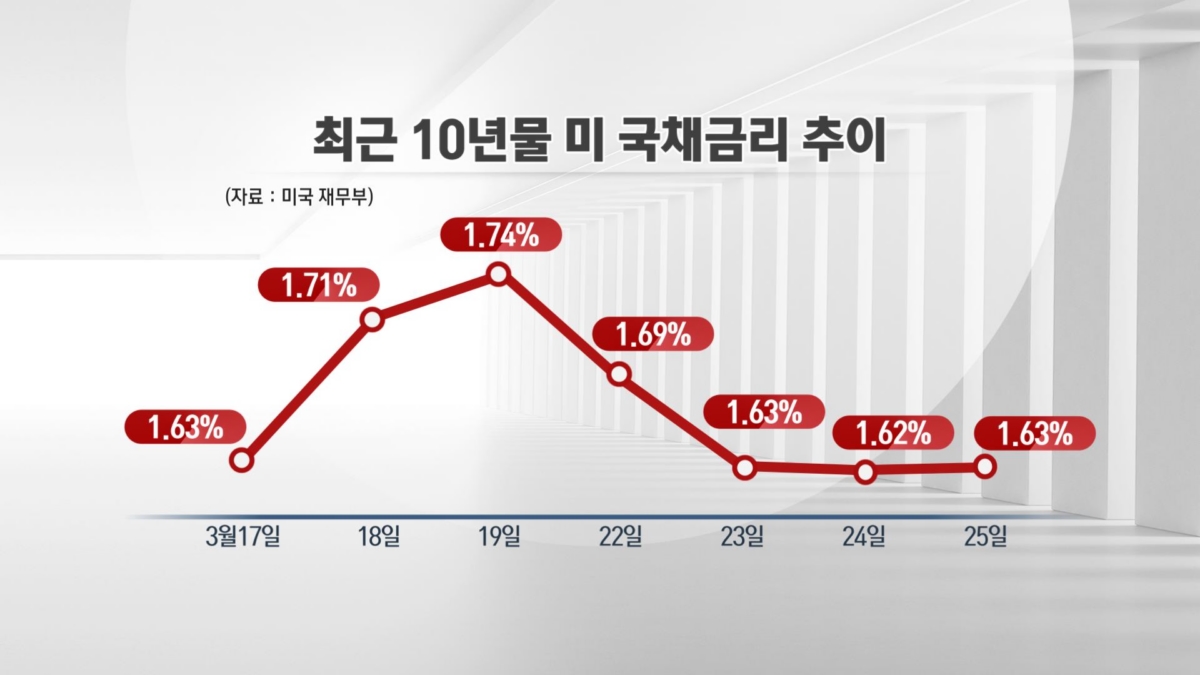

1.70%를 넘어섰던 10년물 미 국채금리가 최근 진정양상을 보이고 있습니다. 경기지표 개선 등과 맞물려 인플레이션 기대가 지속되고 있다는 점에선 상승세는 앞으로도 계속될 것으로 보이는데요, 이런 측면에서 본다면 일시적인 숨고르기 차원으로 분석됩니다. 또 최근 미국 내 증세 논의가 본격화될 조짐을 보이면서 대규모 경기부양책에 따른 채권시장 수급측면에서의 부담 완화도 기대됩니다.

다만 우려되는 점이 적지 않습니다. 금리 급등세 진정에도 불구하고 국내·외 증시는 이렇다할 큰 반등을 보이지 못했는데요, 시장이 금리 외 또다른 새로운 불확실성을 반영하기 시작했다는 해석이 가능한 대목입니다. 결론적으로 말씀드리면 유럽의 재봉쇄 조치, 미·중 갈등과 맞물린 지정학적 리스크 재부각, 그리고 신흥국과 선진국간 성장 불균형 등에 따른 우려감 등이 경기회복 속도에 대한 의구심으로 재차 확대되고 있는 모습입니다. 여기에 더해 본격적인 미국 내 증세 논의도 금융시장의 잠재적인 불안 요인이 되고 있습니다.

<앵커>

바이든 행정부의 인프라 등 추가부양책과 맞물려 자금조달 차원의 증세 검토를 말씀하시는 것 같은데요, 주식시장에 그다지 긍정적인 이슈는 아닌 것으로 보여집니다.

<기자>

사실 부양책 자금 마련을 위해 대규모로 국채를 발행하다 보니 상대적으로 시장금리가 밀려 올라간 측면이 없지 않습니다. 올해 초 1.9조 달러에 이어 내주엔 3조 달러 규모의 인프라투자 등 추가부양책 발표가 예상되는데요, 이 때 증세 문제도 함께 공식화될 것으로 예상됩니다. 법인세율 인상과 고소득층 증세가 구체적으로 논의될 것으로 보입니다. 주식시장엔 부정적으로 작용될 공산이 적지 않습니다. KB증권 분석에 따르면, 법인세율이 21%에서 25%로 높아지면 기업이익은 5%가 감소되고, 경기부양책의 직접적인 혜택은 크지 않고 오히려 규제의 압박이 높아지는 대형 기술주에는 부정적이라고 분석했습니다.

<앵커>

본격적인 1분기 실적시즌에 들어섭니다. 분위기는 어떻습니까?

<기자>

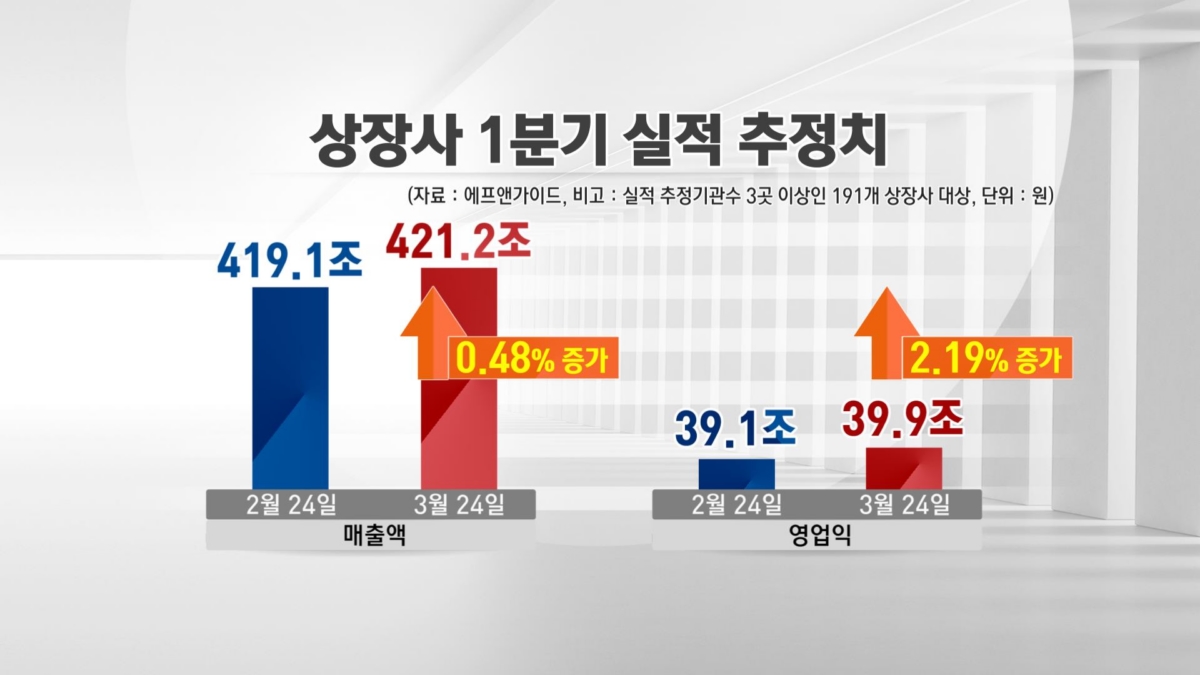

상장사 191곳의 1분기 실적추정치를 봤더니 지난해 같은 기간과 비교해 영업이익은 82% 증가하는 것으로 나타났습니다. 한달전 추정치와 비교해서도 지속적으로 상향 조정되고 있습니다. 경기회복 기대감과 맞물려 기업실적에 대한 기대감이 높아지고 있습니다. 실적이 받쳐준다면 증시를 둘러싼 불확실성의 상쇄라는 긍정적 효과로 이어질 가능성이 기대됩니다. 다만, 최근 시장금리 급등에 따른 이자부담과 유가 등 원자재 가격 상승 등의 비용 증가 부분들이 있는데, 이런 부분들이 앞으로의 실적에 어떻게 반영되면서 실적개선을 지속할지 관심입니다.