예상대로 대거 몰린 빅히트엔터테인먼트 투자자들은 이제 상장 이후 주가에 주목하고 있습니다. 카카오, 네이버와 같은 콘텐츠 플랫폼으로의 성장 가능성에 대박을 기대하고 있는데요. 하지만 천차만별 예상 주가에, 고 평가 논란이 이어지고 있다는 점은 부담입니다.

이민재 기자의 보도입니다.

<기자>

빅히트엔터테인먼트 상장 이후 예상 주가는 공모가에서 19% 정도 오른 16만원부터 2배를 훌쩍 뛰어넘는 38만원까지 천차만별입니다.

시가총액으로 따지면 5조원에서 14조원으로 10조원 가까이 편차가 있습니다.

15일 시초가는 공모가 13만5천원을 기준으로 90%와 200%인 12만1,500원과 27만원, 당일 종가는 8만 5,050원과 35만 1,000원 사이에서 결정되는데,

빅히트 공모 청약을 한 투자자 입장에서 예상 주가에 따라 기대 수익률이 달라지기 때문에 신경을 곤두세울 수 밖에 없습니다.

가격 차이에 가장 큰 영향을 주는 변수는 콘텐츠 플랫폼인 `위버스(Weverse)`에 대한 가치 평가입니다.

빅히트를 높게 평가하는 측은 위버스가 카카오, 네이버와 같은 대형 IT 플랫폼으로 성장할 것이라는 기대가 큽니다.

하지만 한편에서는 현재까지는 플랫폼 가치 평가의 주요 잣대인 월간활성이용자(MAU;Monthly Active User) 위버스의 경우 지난 8월 말 기준 470만명, 내년 예상 1,700만명으로 카카오의 5,210만명에 비해 저조해 카카오급으로 보기에는 다소 무리가 있다는 분석이 제기됩니다.

이런 점에서 카카오의 주가수익비율(PER)과 동일하게 60배를 적용한 빅히트 시총 10조원이 고 평가라는 지적이 나옵니다.

<인터뷰> 증권사 관계자

"위버스가 좋은 플랫폼인 것은 인정하지만 빅히트의 플랫폼이지 모두의 플랫폼은 아닙니다. 투자자들이 가진 생각은 카카오보다 더 많은 가치를 주는 것은 현 시점에서는 부담스럽다는 것입니다."

또 빅히트를 아직은 IT 기업이 아닌 JYP, YG 등과 같은 엔터 기업으로 봐야 한다며 PER 30배 수준이 적절하다는 평가도 나옵니다.

이를 기준으로 하면 빅히트 예상 시총은 5~6조원에 불과해 공모가 기준 시총과 큰 차이가 없습니다.

<인터뷰> 금융투자업계 관계자

"위버스는 사실 만들어 진지 1년 밖에 안되고 이렇게 빨리 성장할 수 있었던 것도 엔터 산업의 기반인 팬덤으로 나온 것이기 때문에 가치를 판단하기에 이른 시점입니다."

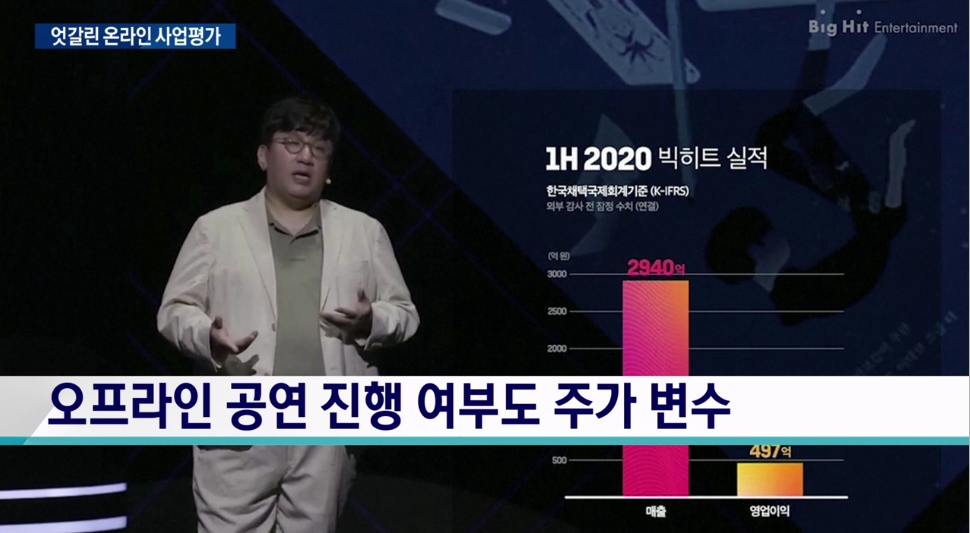

방탄소년단(BTS)의 오프라인 공연이 올해에 이어 내년에도 코로나19 사태로 진행이 힘들 수 있다는 점 역시 주가 변수로 살펴야 합니다.

빅히트의 적정 주가에 대해 여러 의견이 엇갈리는 상황.

빅히트 공모 청약에 대거 몰린 개인 투자자들은 대박일지, 아니면 미풍에 그칠지 촉각을 세우고 있습니다.

한국경제TV 이민재 입니다.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT