그러나 서류를 검토해 보면 과세관청이 잘못 부과한 경우는 거의 없으며, 법인 또는 실무자가 관련법을 정확히 이해하지 못하고 있기 때문에 발생한 문제였습니다.

과세관청은 임원 퇴직금을 결정할 수 없다.

아무리 과세관청이라 하더라도 법인(이해를 돕기 위해 ‘주식회사’를 기준으로 설명드립니다)의 임원에 대한 퇴직금을 마음대로 결정할 수는 없습니다.

예를 들어,

- 대기업은 규모가 크기 때문에 임원에 대한 퇴직금을 5배까지 인정하겠다!

- 중기업은 대기업보다 규모가 작기 때문에 임원에 대한 퇴직금을 3배까지만 인정하겠다!

- 소기업은 중소기업보다 규모가 더 작기 때문에 임원에 대한 퇴직금을 2배까지만 인정하겠다!

대한민국이 공산국가도 아니고, 과세관청이 이처럼 임의로 임원에 대한 퇴직금을 제한할 수 없습니다. 임원에 대한 퇴직금은 해당 법인의 주주가 결정하는 것입니다. 주주의 결정 사항이 정관 또는 정관에서 위임한 임원퇴직금 지급규정에 정리되어 있습니다.

그러나 세금은 결정할 수 있다.

그렇지만, 세금에 대해서는 과세관청이 개입할 수 있으며, 현재에도 관세관청이 법으로 정한 세율로 세금을 납부하고 있습니다. 소득세율은 어떻게 되고, 양도소득세는 어떻게 되며, 상속세는 어떻게 된다, 라고 세법으로 정하였기 때문에 우리는 그대로 세금을 납부하고 있는 것입니다.

즉, 임원에 대한 퇴직금은 과세관청이 좌우할 수는 없지만, 수령한 퇴직금에 대해 납부할 세금은 과세관청이 정할 수 있다는 것입니다.

때문에 2012년 과세관청이 소득세법 제22조(퇴직소득)를 개정하여 임원의 퇴직금에 대한 한도규정을 신설한 것은 정확히 표현하면 “임원에 대한 퇴직소득세 한도”를 개정하였다고 하는 것이 맞습니다. 여기에 법인이다 보니 임원에게 지급하는 퇴직금에 대한 손금산입 문제까지 겹치게 되어 혼란을 가중시키게 된 것입니다.

이번 내용에서는 임원퇴직금, 임원퇴직소득세, 법인 손금산입 여부 3가지의 관계에 대해서 사례를 통하여 설명드리도록 하겠습니다.

임원퇴직금 / 퇴직소득세 / 법인 손금산입 관계

사례를 이해하기 위해서는 다음의 설명을 먼저 이해하고 있어야 합니다. 관세관청은 기본적으로 임원은 퇴직금이 없는 연봉제라고 인식하고 있습니다. 그런데, 많은 법인에서 임원에게도 퇴직금을 지급하고 있더라는 것입니다.

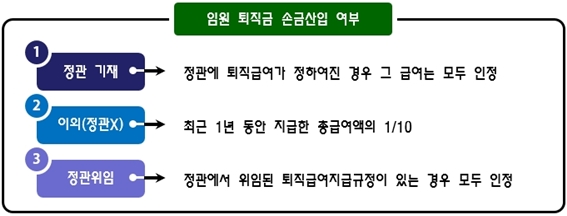

그러면 지급한 퇴직금에 대해서 손금산입으로 인정해 줄 것인지 말 것인지가 관건인데, 법인세법에서는 임원의 퇴직금을 손금산입으로 인정해 주는 경우는 아래의 3가지밖에 없습니다.

첫째, 정관에 기재된 경우란, 정관에 임원퇴직금으로 지급할 금액이 정해진 경우 그 금액은 모두 손금산입 가능합니다. 즉, ‘1년에 퇴직금을 5천만원으로 지급한다’라고 정관에 되어 있으면 근무기간 1년에 대해서 5천만원의 퇴직금은 손금산입된다는 뜻입니다.

둘째, 이외의 경우란, 정관에 금액이 정해지지 않은 경우에는 퇴직한 날을 기준으로 최근 1년동안 지급한 총 급여의 1/10을 퇴직금으로 인정하여 손금산입 가능하다는 뜻입니다. 즉, 1년에 지급한 총급여가 2억원일 경우 1년에 2,000만원까지는 퇴직금으로 인정하여 손금산입된다는 뜻입니다.

셋째, 정관에서 위임한 임원퇴직금 지급규정이 있는 경우 퇴직금 지급규정으로 계산되는 금액은 모두 퇴직금으로 인정되어 손금산입된다는 뜻입니다.

이제 사례를 통하여 설명드리도록 하겠습니다.

▶ 사례 설명을 위한 가정

① 월 급여는 3년 동안 동일

② 임원 퇴직소득세 한도는 3배수

③ 퇴직시점에 실제 퇴직금을 6억원 지급

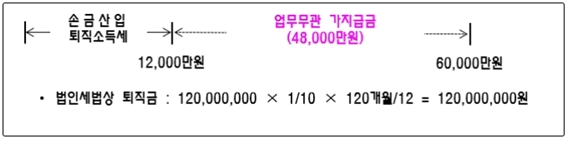

사례1)의 경우

퇴직급여 지급규정이 없기 때문에 임원퇴직금 손금산입 여부 3가지 중 2번째에 해당하는 금액만 법인의 손금에 산입되고 그 금액만 퇴직소득세로 인정받을 수 있습니다. 당연히 초과되는 48,000만원에 대해서는 업무무관 가지급금으로 처리됩니다.

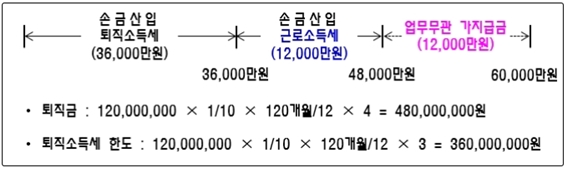

사례2)의 경우

① 퇴직금 : 임원퇴직금 지급규정이 존재하며, 산식의 4배수까지 지급할 수 있는 법인이기 때문에 규정으로 계산된 금액은 모두 퇴직금으로 손금산입 가능합니다. (48,000만원)

② 퇴직소득세 : ①의 퇴직금 중 소득세법 제22조 규정에 의한 임원 퇴직소득세 한도는 3배수까지이기 때문에 3배수까지의 금액만 퇴직소득세가 부과됩니다. (36,000만원)

③ 퇴직소득세 한도 초과 : 소득세법 제22조 규정을 초과하여 지급한 퇴직금에 대해서는 손금산입은 가능하지만, 근로소득세가 부과됩니다. (12,000만원)

④ 규정을 초과하여 지급한 금액 : 실제로 퇴직금은 60,000만원을 지급하였기 때문에 임원퇴직금 지급규정에서 계산한 금액을 초과하는 금액에 대해서는 손금불산입으로 처리됩니다. (12,000만원)

정리하면, 임원의 퇴직금은 한도와는 관계없이 정관 또는 정관에서 위임한 규정에 의해 계산된 모든 금액을 퇴직금으로 지급할 수 있고, 손금산입 가능합니다.

그러나, 퇴직소득세는 반드시 소득세법 규정을 준수해야 되기 때문에 한도까지는 퇴직소득세, 초과되는 금액은 근로소득세가 부과됩니다.

다만, 중요한 한 가지는 정관 또는 정관에서 위임한 퇴직금지급규정에 의해 계산된 금액보다 더 많은 퇴직금을 지급한 경우 모든 금액이 손금불산입 되는 것이 아니라 규정을 초과하여 지급된 금액에 대해서만 손금불산입 됩니다.

때문에, 임원 퇴직금 지급규정을 제정하는 경우 위의 3가지 즉, 퇴직금, 퇴직소득세, 손금불산입에 대해서 정확히 이해하고 규정을 제정해야 문제가 발생되지 않습니다.

스타리치 어드바이져는 기업의 다양한 상황과 특성에 맞춰 법인이 가지고 있는 다양한 위험을 분석한 사례를 통해 최적화된 컨설팅을 진행하고 있습니다. 그 내용으로는 가지급금 정리, 임원퇴직금 중간정산, 제도 정비, 명의신탁 주식, 기업부설연구소, 직무발명보상제도, 기업 신용평가, 기업 인증, 개인사업자 법인전환, 신규 법인 설립, 상속, 증여, 기업가정신 플랜 등이 있습니다.

관련 사항에 대한 문의는 ‘스타리치 어드바이져’로 가능합니다.

<작성자 : 스타리치 어드바이져 기업 컨설팅 전문가 김춘수>