신종 코로나바이러스 감염증(코로나19) 충격으로 인한 국내 증시의 주가 폭락 이후 반등장에서 중소형주가 대형주보다 강한 주가 회복력을 보이고 있다.

연초 국내 증시의 상승세는 삼성전자, SK하이닉스 등 대형 IT주가 주도했으나, 코로나19 사태 이후 주도주가 바뀐 셈이다.

한국거래소에 따르면 이달 12일 기준 코스피의 연초 이후 수익률은 -12.5%를 기록해, 코스닥지수의 연초 이후 수익률(2.1%)에 못 미쳤다.

또 올해 저점(3월 19일)과 비교할 때 코스닥지수는 무려 59.7% 반등해 코스피(31.9%)보다 강한 상승 탄력을 보였다.

유가증권시장 내에서도 주로 덩치가 작은 종목들의 상승률이 더 높았다.

지난 3월 19일 이후 반등장에서 코스피 대형주 지수는 28.5% 올랐지만, 중형주와 소형주는 각각 50.4%, 55.2% 올랐다.

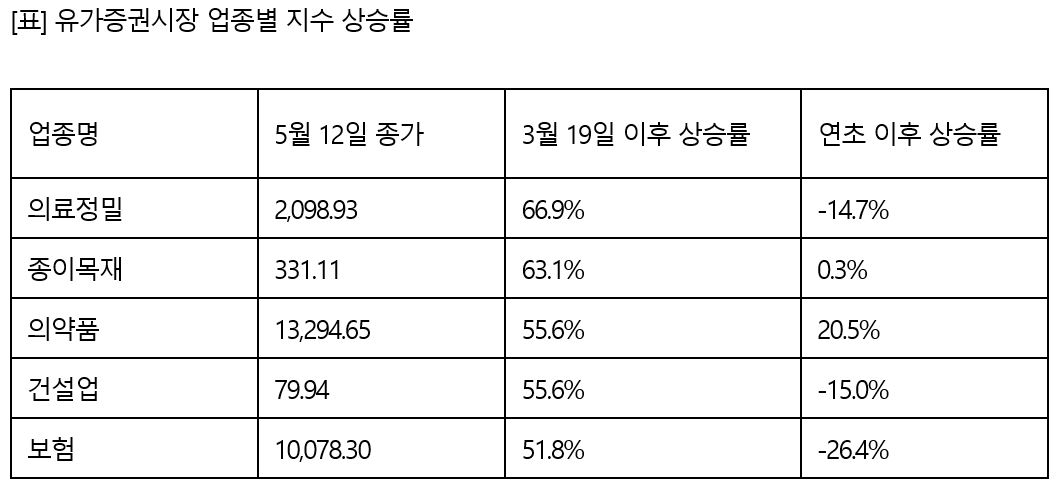

코스피 업종별 지수를 보면 의료·정밀이 66.9% 상승해 가장 큰 폭으로 올랐다. 이어 종이·목재(63.1%), 의약품(55.6%) 등 순이었다.

같은 기간 전기·전자는 18.2% 오르는 데 그쳐 상승폭이 가장 작았다. 은행(27.2%), 제조업(28.2%)도 하위권이었다.

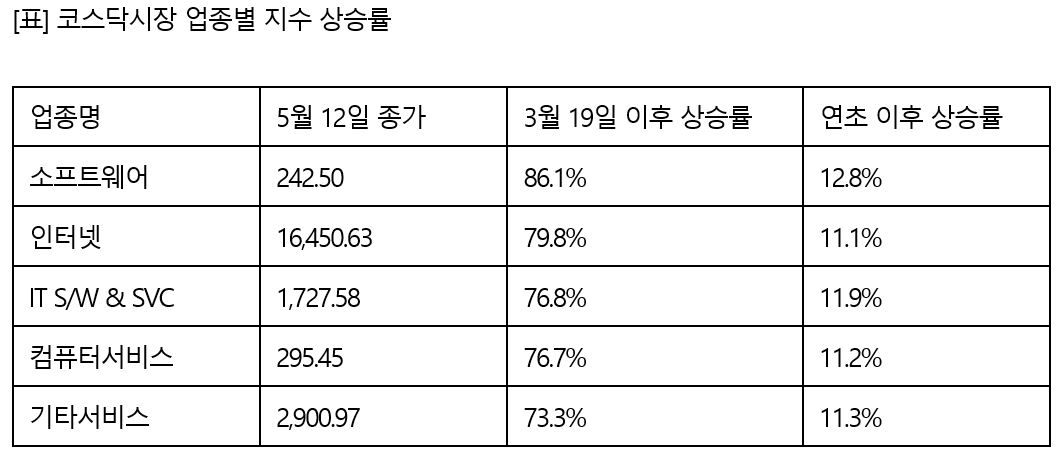

코스닥시장의 경우 반등장에서 가장 상승폭이 컸던 업종은 소프트웨어로 지난 3월 19일 이후 무려 86.1% 상승했다. 이어 인터넷(79.8%), IT 소프트웨어·서비스(76.8%) 등의 약진도 두드러졌다.

이 같은 중소형주·코스닥시장의 강세는 최근 장세를 주도하는 업종이 바이오와 언택트(비대면) 업종이기 때문이다.

이들 업종으로 매수세가 몰리면서 업종이나 종목 간 주가의 등락 차이가 벌어지는 차별화 현상이 나타나고 있다.

특히 IT 업종 안에서도 대형주와 중소형주가 차별화된 장세를 보이고 있다.

삼성전자와 SK하이닉스 등 대형 반도체주가 속한 전기·전자는 반등세가 주춤한 반면, 소프트웨어와 플랫폼 기업은 시장을 주도하고 있다.

이는 코로나19 확산으로 반도체 수요의 불확실성이 커진 데 반해 언택트 업종은 상대적으로 1분기 호실적을 낸 데다 향후 이익 성장성이 주목받고 있기 때문이다.

전문가들은 실적과 가격 매력이 있는 중소형주 위주의 `종목 장세`가 이어지겠지만, 대형주 위주 장세로 흐름이 바뀔 가능성도 있다고 분석했다.

이진우 메리츠증권 연구원은 "당분간 중소형주 강세가 좀 더 이어질 수 있다"면서도 "관건은 삼성전자의 내년도 실적 성장에 대한 확신"이라고 분석했다.

이 연구원은 "삼성전자의 2분기 이후의 실적 윤곽이 잡히고 이익 개선에 대한 확신이 강해진다면 주식시장에 변화가 생길 가능성이 크다"고 분석했다.

염동찬 이베스트투자증권 연구원도 "뉴욕 증시의 IT 업종 강세, 외국인 순매도 정점 통과 가능성을 고려하면 대형 IT 업종을 긍정적으로 볼 필요가 있다"고 전망했다.

ADVERTISEMENT

ADVERTISEMENT

(사진=연합뉴스)

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT