15일 오전 09시 50분 현재 현대건설는 전 거래일 대비 0.51% 하락한 48,600원이며, 오늘 종가 예상은 약보합이 예상된다.

ADVERTISEMENT

◆분석 요약

ADVERTISEMENT

◆기업 요약

- 신흥시장에서 수주 확대위한 노력 진행 (2019년 06월 20일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 9.6% 증가, 영업이익 6.07% 감소, 당기순이익 5.45% 증가. 대형 공사 수주 실적 저조로 매출액은 소폭 증가에 그쳤으며 판매비와관리비 절감에도 높은 원가율 지속으로 수익성 성장이 둔화되며 영억이익 감소. 국제유가가 배럴당 50불을 상회하면서 해외 건설 시장은 회복세를 보이고 있어 시장 다변화와 안정적인 포트폴리오 구축을 적극적으로 추진할 예정.

◆알파고 상세 분석

ADVERTISEMENT

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 64,000원을 예상하고 있으며, 목표주가는 80,000원, 지지선은 48,000원 으로 예상하고 있다.

ADVERTISEMENT

- 종목순위 분석

ADVERTISEMENT

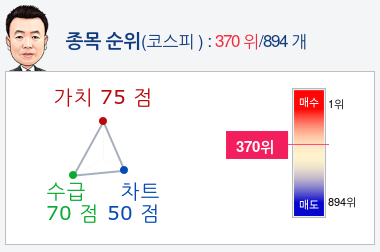

알파고가 가치, 수급, 차트로 평가한 현대건설종목의 현재 종합순위는 코스피 894개 종목 중 370위로, 알파고는 현대건설기업의 가치와 수급을 높게 평가 분석하고 있다.

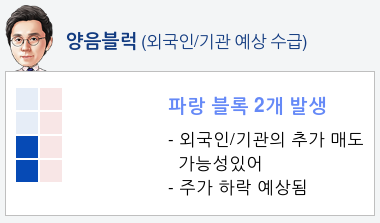

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 5일 연속 매도하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 34%로 예상하고 있다.

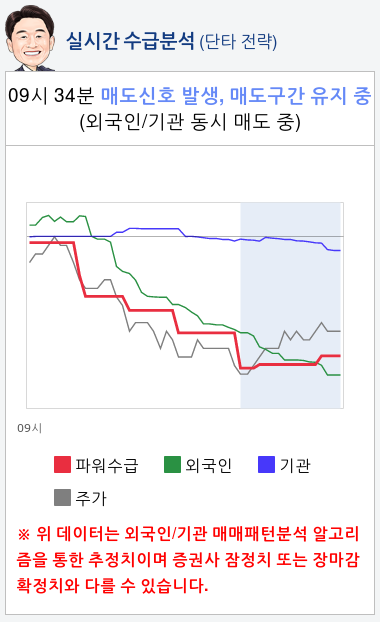

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대건설 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 07월 11일 업데이트)

- 3.2조원 메가프로젝트 수주 공시

- 소문에 사서 뉴스에 팔기엔 여전히 싼 주가

- 언제 올라도 이상할 것 없는 건설업종 top pick

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.