20일 오전 09시 48분 현재 셀트리온헬스케어는 전 거래일 대비 0.51% 상승한 59,200원이며, 오늘 종가 예상은 약보합이 예상된다.

ADVERTISEMENT

◆분석 요약

ADVERTISEMENT

◆기업 요약

- 해외 판매 통한 매출 증가 (2019년 06월 19일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 71.78% 증가, 영업이익 11.12% 증가, 당기순이익 90.35% 감소. 동사는 싱가포르와 태국에서 각각 2016년, 2018년부터 의약품 직판을 시작하였으며, 2019년 3월 렘시마와 리툭시맙을 독점 공급하기로 확정함. 램시마의 염증성 장질환(IBD) 환자 대상 임상연구 결과를 의학 학술지 란셋에 게재하여 안정성을 입증함.

◆알파고 상세 분석

ADVERTISEMENT

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 64,000원을 예상하고 있으며, 목표주가는 80,000원, 지지선은 48,000원 으로 예상하고 있다.

ADVERTISEMENT

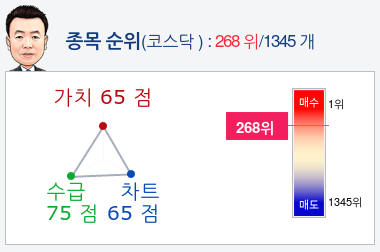

- 종목순위 분석

ADVERTISEMENT

알파고가 가치, 수급, 차트로 평가한 셀트리온헬스케어종목의 현재 종합순위는 코스닥 1345개 종목 중 268위로, 알파고는 셀트리온헬스케어기업의 수급을 높게 평가 분석하고 있다.

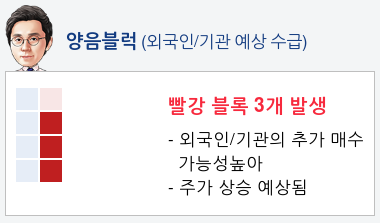

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속 매도하고 있고, 기관은 2일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 70%로 예상하고 있다.

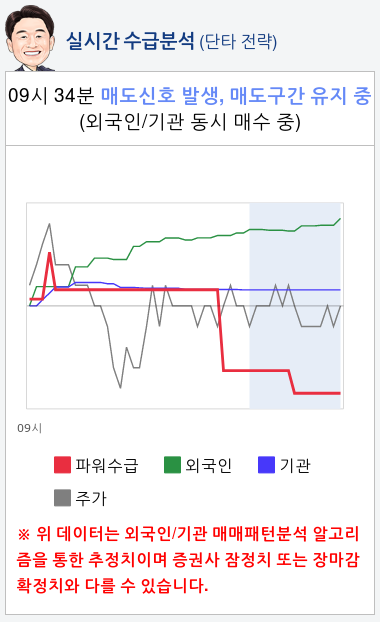

- 실시간 수급 분석(단타전략)

알파고가 분석한 셀트리온헬스케어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 05월 17일 업데이트)

- Celltrion Healthcare turned q-q to a net profit in 1Q, led by: 1) an improved distribution process; and 2) its managing to cut product sourcing costs

- We maintain our HOLD rating and target price of KRW73,000. Only once the selling price of the subcutaneous version of Remsima has been determined will we be able to reflect the drug`s projected sales in our earnings model

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.