27일 오전 09시 47분 현재 삼성중공업는 전 거래일 대비 0.53% 상승한 7,640원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 실적 부진 지속 (2019년 04월 26일 업데이트)

2018년 12월 IFRS 비교재무제표 대비 매출액 33.36% 감소, 영업손실 21.92% 감소, 당기순손실 14.48% 증가. LNG선, LNG-FSRU선, 쇄빙유조선, 초대형 컨테이너선, FLNG, 해양플랫폼, 드릴십 등과 같은 고부가가치선 시장에 집중적으로 판매자원을 투입하는 방식으로 매출 향상을 꾀함. E&I 부문은 불투명한 기존 건설사업의 비중을 줄이고, 사업구조 개편을 추진중임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 8,000원을 예상하고 있으며, 목표주가는 10,000원, 지지선은 6,000원 으로 예상하고 있다.

- 종목순위 분석

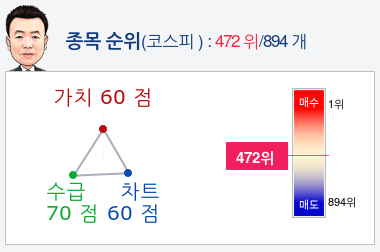

알파고가 가치, 수급, 차트로 평가한 삼성중공업종목의 현재 종합순위는 코스피 894개 종목 중 472위로, 알파고는 삼성중공업기업의 수급을 높게 평가 분석하고 있다.

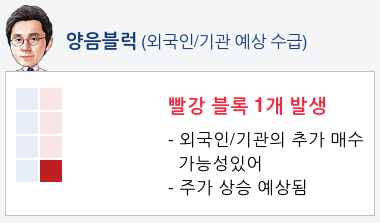

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 18%로 예상하고 있다.

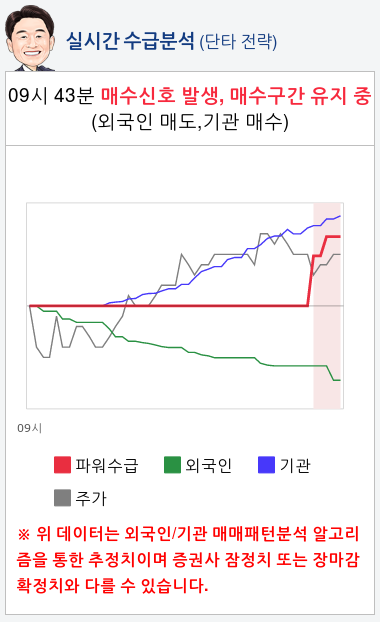

- 실시간 수급 분석(단타전략)

알파고가 분석한 삼성중공업 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 43분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 05월 20일 업데이트)

- 6개월 목표주가 9,000원 유지, 투자의견은 Buy로 상향조정

- 양호한 신규수주로 수주잔고 상승전환

- LNG선과 해양플랜트에서 추가적인 수주성과 기대

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.