8일 오전 09시 43분 현재 현대로템는 전 거래일 대비 0.63% 하락한 23,800원이며, 오늘 종가 예상은 약보합이 예상된다.

ADVERTISEMENT

◆분석 요약

ADVERTISEMENT

◆기업 요약

- 신흥국 통화 약세 영향으로 어닝 쇼크 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 7.14% 감소, 영업이익 적자전환, 당기순이익 적자전환. 철도 부문은 매출액 3,126억원(+14.1% yoy) 영업이익 -125억원(적자전환 yoy)을 기록. 터키, 브라질 관련 매출에서 신흥국 통화 약세의 영향이 반영됨. 대규모 해외 철도 수주의 매출 본격 반영이 예상되고 플랜트부문의 손익도 개선될 것으로 기대됨.

◆알파고 상세 분석

ADVERTISEMENT

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 21,600원을 예상하고 있으며, 목표주가는 27,000원, 지지선은 16,200원 으로 예상하고 있다.

ADVERTISEMENT

- 종목순위 분석

ADVERTISEMENT

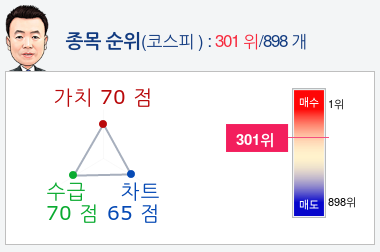

알파고가 가치, 수급, 차트로 평가한 현대로템종목의 현재 종합순위는 코스피 898개 종목 중 301위로, 알파고는 현대로템기업의 가치와 수급을 높게 평가 분석하고 있다.

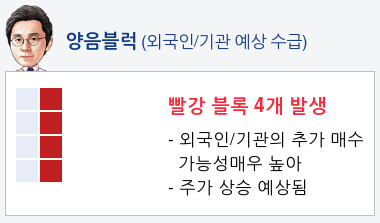

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 3일 연속매수하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 강한 매수 가능성을 예상하고 있다.

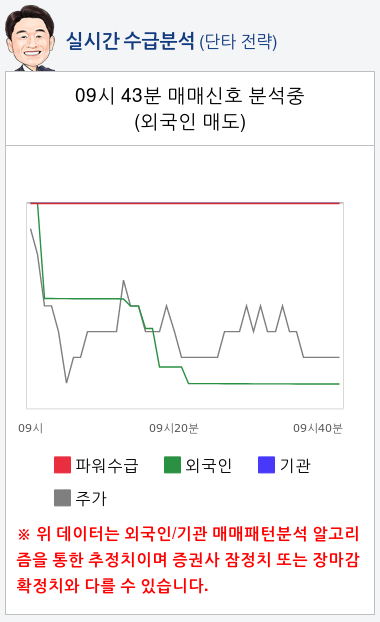

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대로템 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 01월 25일 업데이트)

- 4분기 대규모 영업손실로 2018년 연간실적도 적자전환

- 플랜트부문 대규모 충당금 설정이 실적부진의 직접적 원인

- 방산 및 플랜트부문에 힘입어 올해 9.8%의 신규수주 증가 기대

- 충당금 설정과 선제적 비용반영 및 매출액 증가로 2019년 실적 가시성 증가

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.